В четверг Центробанк отозвал лицензию у банка «Гарант-Инвест», который вместе с ФПК «Гарант-Инвест» входил в одноимённую группу. ФПК расшифровывается как финансово-промышленная корпорация. Гарант-Инвест владеет и управляет несколькими торговыми центрами, преимущественном в Москве.

Причина отзыва лицензии прям как в 90-х: «В ходе проведенной 25 декабря 2024 года во время внеплановой инспекционной проверки Банка России ревизии наличных денежных средств в хранилище ценностей КБ "Гарант-Инвест" выявлена крупная недостача», - пишет Центробанк. Короче, деньги на бумаге были, по факту – не было.

Кстати, банк в последние дни включил «пылесос», привлекая кучу наличности высокими ставками по вкладу – до 25,5%!

Облигации ФПК полетели вниз красной свечкой, потеряв в среднем более 40% стоимости (на рынке сейчас обращается аж 6 выпусков корпорации). Доходности составляют от 93 до более чем 2000%. Можно ли на этом заработать?

Для этого нужно понять, насколько плотно были аффилированы банк и застройщик. Ну, скорее всего, довольно плотно: гонять деньги через собственный банк гораздо удобнее, чем через сторонний. И если это так, то деньги застройщика сейчас натурально «сгорели». И чем будут погашаться облигации (а совокупная стоимость всех выпусков почти 14,5 млрд рублей) – непонятно.

Президент ФПК Гарант Алексей Панфилов, конечно, уже заверил инвесторов, что компания выполнит все обязательства в полном объёме. Но обещать – не значит жениться.

«Они работают независимо от коммерческого банка «Гарант-Инвест». Мы неоднократно комментировали это и для инвесторов, и для рейтинговых агентств, что это совершенно разные бизнесы. Они связаны только названием, ну и конечными бенефициарами. Сегодняшнее событие с банком «Гарант-Инвест» никак не влияет на деятельность нашего бизнеса коммерческой недвижимости», — заверил Алексей Панфилов.

Также он посоветовал посмотреть на отчётность МСФО и убедиться, что деньги застройщика и деньги банка не связаны друг с другом.

Но если взглянуть на отчётность, то около 65% денежных средств застройщика приходится на связанные стороны – скорее всего, именно на этот злополучный банк. Т.е. сейчас я могу предположить, что в распоряжении компании значится только 35% всех денег – а это всего 232,4 млн рублей.

Правда, там есть ещё 6 млрд рублей краткосрочных финансовых активов, но непонятно каких и, самое главное – непонятно где хранившихся.

Но предположим, что у банка лицензию не отзывали или что он не ассоциирован с застройщиком. Сможет ли он сам по себе погасить обязательства?

Свободных средств у ФПК Гарант сейчас всего 329 млн – этого явно мало.

По итогам 9 месяцев 2024 года выручка компании выросла до 2,329 млрд рублей против 2,182 годом ранее. Но проблема в том, что компания набрала долгов, и процентные выплаты очень сильно выросли: до 3,5 млрд рублей против 1,9 годом ранее. Процентные доходы и прочие доходы тоже выросли, но не так сильно.

🔽В итоге чистая прибыль упала до 15,4 млн рублей против 16,5 млн годом ранее.

Капзатраты продолжают увеличиваться (строятся комьюнити-центр WESTMALL и комьюнити-центр в Люберцах), а вот рост выручки замедляется на фоне общего экономического кризиса: всё больше арендаторов съезжает или задерживает оплату. Дебиторка растёт просто на глазах.

‼️Т.е. и без ситуации с банком ФПК Гарант ждали бы непростые времена. Да, до банкротства и дефолта там ещё далеко, но 2025 год был бы весьма сложным. Но компания могла бы выкрутиться, например, выпустив ещё облигаций. Или заняв деньги в банке.

Однако сейчас из-за аффилированности с сомнительным банком я не уверен, что размещение облигаций произойдёт в полном объёме, ну а кредиты другие финорганизации вряд выдадут. Если только под залог недвижимости, но там и так всё уже сто раз перезаложено.

В общем, я бы не стал влезать в эту историю, по крайней мере, на всю котлету точно. И не из-за проблем с банком, а из-за намечающихся проблем самого бизнеса, которые только усугубит закрытие банка.

P.S. Друзья, я веду свой блог на разных площадках. Ссылка на телеграм канал и сайт есть в шапке профиля.

Вчера Совет Директоров Полюса одобрил сплит акций в пропорции 1:10. Это значит, что акционерный капитал останется неизменным, но при этом акции уменьшатся в стоимости в 10 раз, одновременно в 10 раз увеличится количество акций. Инвесторы, владеющие бумагами Полюса на момент сплита, получат дополнительные акции так, чтобы общая стоимость их пакета не уменьшилась.

В чём смысл сплита

Сейчас акции Полюса – одни из самых дорогих (по номинальной стоимости) на Мосбирже – около 13780 рублей. Если бы сплит проводился прямо сейчас, то они бы упали в стоимости до 1378 рублей.

Меньшая стоимость акций обычно способствует увеличению их оборачиваемости – следовательно, растёт ликвидность. Увеличение ликвидности как раз и называется основной причиной сплита.

Ранее сплит по той же причине проводила Транснефть – и действительно, после сплита акции Трансухи попали в портфели многих частных инвесторов, а ликвидность выросла примерно в 10 раз.

В целом повышение ликвидности всегда благо: так цена инструмента становится более рыночной, ей становится сложнее манипулировать. В случае с Полюсом – бумаги станут доступны более широкому кругу инвесторов, и акции золотодобытчика станет проще «вписать» в небольшие портфели.

Другое дело, что мы с вами смотрим при покупке акций в первую очередь на состояние бизнеса, стоящего за ним, а затем на оценку этого бизнеса на рынке. И сам по себе сплит не является поводом для покупки.

Конечно, в моменте спекулянты смогут заработать на всплеске интереса к бумаге: обычно до сплита и сразу после него акции растут (из-за повышенного спроса по причине самосбывающегося пророчества), но с Трансухой, например, такого не произошло. Поэтому спекулятировать на этом событии, особенно на таком тонком рынке – ну такая себе идея.

А что в долгосрок?

В целом к Полюсу я раньше относился довольно положительно, и долгое время акция находилась в моём портфеле. Ключевые причины:

👉самая низкая себестоимость добычи золота в мире (!) – следовательно, у Полюса наибольшая чистая маржа в секторе;

👉стабильно растущие денежные потоки вкупе с разумными капитальными вложениями предполагали стабильный и постепенный рост дивидендов;

👉разработка месторождения Сухой Лог позволит в 2 раза увеличить добычу золота и, следовательно, удвоит финансовые показатели компании.

Но что пошло не так? Тут три основные причины:

Начались какие-то непонятные кульбиты с дивидендами. Так, в 2023 году Совет директоров рекомендовал было 436,79 рублей за 2022 год, однако собрание не состоялось из-за отсутствия кворума (ключевой собственник с пакетом более 50% акций просто не пришёл на собрание). Затем СД поменял рекомендацию и вообще отменил дивиденды. 2 года дивидендных выплат вообще не было, и только по итогам 9 месяцев 2024 года Полюс возобновил выплату – 1301,75 рублей.

Мутный байбек, в рамках которого предполагалось выкупить 29,99% акций компаний по цене, чуть ли не на треть выше рыночной. В итоге оказалось, что байбек распространяется только на определённые акции – и по факту один мажоритарий продал пакет своих акций другому мажоритарию (я тут не буду тыкать пальцами) по завышенной цене. За счёт акционеров Полюса, конечно. Такого откровенного кидалова я ещё не припомню.

У Сухого Лога из-за санкций начались проблемы: то не могут привести технику, то не хватает оборудования. В итоге сроки затягиваются, а капзатраты превращаются в чёрную дыру, куда уходят деньги компании. В конце 2024 года Полюс должен был предоставить новый график освоения месторождения и новые цифры по расходам – но их нет.

Отмечу ещё такую «мелочь», как отсутствие отчётности за 2024 год. Ну, формально у нас есть отчёт МСФО за 1 полугодие, но от не аудированный. Ещё у нас есть некоторые цифры по РСБУ за 9 месяцев 2024 года. Но сейчас компания напоминает «чёрную коробочку», у которой что-то находится внутри (и на выходе даже есть дивиденды), но что там именно внутри – непонятно.

В защиту Полюса отмечу, что результаты 1 полугодия 2024 года блестящие:

✔️выручка выросла на 16% г/г до 2733 млн долларов (да, Полюс считает финансовые показатели в баксах);

✔️ебитда выросла на 20% г/г до 2021 млн долларов;

✔️чистая прибыль увеличилась в 2,8 раз до 1583 млн долларов;

✔️FCF вырос на 64,4% до 1110 млн долларов.

Я думаю, что результаты 9 месяцев и всего 2024 года тоже неплохие: цены на золото рекордно высокие, спрос сохраняется (это косвенно подтверждают и результаты по РСБУ за 9 месяцев – чистая прибыль составила 3,7 млрд рублей против 0,072 млрд рублей убытка годом ранее). Ну и плюс девальвация рубля тоже добавляет рублёвой выручки компании.

Источник: FinansMerker. Динамика чистой прибыли Полюс

Но хотелось бы посмотреть всё-таки на другие важные метрики:

❓долговую нагрузку – по последним данным чистый долг / ебитда составил 1,4, а вот долг / собственный капитал вырос до безумных 9,8 – и хотелось бы понять, делает ли с этим что-то компания;

❓рост капитальных затрат – чтобы хотя бы на коленке прикинуть, сколько денег ещё будет потрачено на Сухой лог;

❓процентные выплаты – Полюс вынужден был набрать долги в 2022-2023 годах, поэтому хотелось бы понять, не съедают ли они маржу

❓удалось ли закрыть дыру в капитале, которая образовалась после байбека (да, капитал стал отрицательным).

Я, конечно, не думаю, что там страшные цифры (когда у тебя самая высокая маржа в секторе – операционная маржа 61,63%, валовая маржа 70%, чистая маржа 47,33%, − то даже самая сильная долговая нагрузка в принципе позволяет жить комфортно), но всё же хотелось бы их посмотреть. Чтобы хотя бы прикинуть, на какую прибыль (и дивиденды) я могу рассчитывать – и исходя из этого определять +- справедливую цену акций.

Сейчас, с устаревшими и неаудированными данными, даже примерный справедливый ценовой диапазон я назвать затрудняюсь. По прежним цифрам это 16-18 тысяч рублей (после сплита 1600-1800), что предполагает довольно большой апсайд к текущей цене.

Выводы

Вполне возможно, что сплит, возобновлением выплат дивидендов и публикация отчётности, а также большая прозрачность и вернут доверие к акциям Полюса и сделают эту историю более привлекательной. Сейчас я пока не вижу особых драйверов роста. Потенциальная дивидендная доходность за 2024 год составляет порядка 12,5% (с учётом дивов за 9 месяцев), что в целом неплохо.

Форвардную доходность за 2025 спрогнозировать сложно, т.к. она будет зависеть от цены на золото и размера затрат на освоение Сухого лога, но думаю, что цифры будут примерно такими же.

Насколько это интересно – решайте сами. В условиях, что у нас на фондовом рынке нет явных фаворитов среди золотодобытчиков (все с теми или иными «приколами»), Полюс выглядит не самым плохим вариантом.

А вы что думаете по поводу Полюса? Держите, планируете покупать или продали?

P.S. Друзья, я веду свой блог на разных площадках. Ссылка на телеграм канал и сайт есть в шапке профиля.

Итак, рынок сегодня продолжает зеленеть, IMOEX пробил 2700. Самое время решать, что покупать, а что нет. Пройдусь по основным позициям очень кратко!

Финансовый сектор

Банки подошли к критической черте к концу 2024 года, когда объёмы кредитования сильно замедлились (т.е. начал ограничиваться верхний предел выручки), в то время как объёмы привлечения средств замедлились (фондирование стало дороже). До сильных проблем, банкам, особенно большим, конечно, ещё далеко, но ситуацию может усугубить череда банкротств заёмщиков. Но после остановки цикла повышения ключевой ставки банкам будет легче: появится время «продышаться» и подготовиться к изменениям.

Лучше всего смотреть в сторону крупнейших и наиболее эффективных банков: Сбер, Т-Технологии, Совкомбанк, МТС Банк, БСП.

Также из финансовых компаний я бы выделил Мосбиржу, которая выигрывает от роста оборотов на рынке акций.

Интересно смотрится и Ренессанс, который получает хорошую прибыль за счёт своего инвестиционного портфеля, а также роста страхового бизнеса.

Можно присмотреться и к лизингу – в первую очередь, Европлан. При перезапуске экономики он станет довольно привлекательным активом за счёт роста своего оборота.

А вот к ломбардам и МФК по-прежнему лучше не прикасаться.

Нефтегаз

Ну здесь классика: выбираем наиболее эффективных экспортёров, без долгов и которые выигрывают дополнительно от девальвации рубля: Лукойл, Газпромнефть, Татнефть, Роснефть, Сургут. Можно присмотреться и к Новатэку. А вот Газпром по-прежнему лучше не шевелить. Даже палочкой.

Транснефть под вопросом, но в долгосрок даже с повышенным налогом интересно. Тем более по текущим ценам.

IT-сектор

«Айтишка» традиционно является драйвером роста всего рынка, особенно после затяжного падения. И тут сложилось много факторов в её пользу:

👉импортозамещение

👉активная господдержка

👉уход западных вендоров

👉тренд на автоматизацию бизнеса

Продукция российского IT очень востребована, и даже во время медвежьего рынка именно эта отрасль упала последней. Ну и восстанавливаться именно она будет первой.

Тут тоже нужно смотреть в сторону успешных компаний, прочно занявших свою нишу, не обременённых долгами и предлагающими востребованный продукт. В первую очередь это Яндекс, Хэдхантер, Астра, Аренадата, Диасофт, ИВА, Позитив.

Медицина и фармацевтика

Сектор тоже очень интересный, т.к. расходы на медицины закладываются в любой семье вне зависимости от ключевой ставки и ситуации на рынке труда. Я бы тут выделил 3 ключевые компании: Мать и дитя, Европейский медцентр и Промомед.

Потребительские товары

Традиционный защитный сектор, здесь интересно присмотреться к Черкизово, Новабев, Инарктике. Особых долгов у них нет, а замедление роста ключевой ставки с последующим снижением снизит стоимость оборотного капитала и логистики. Ну и производители потребтоваров имеют возможность переложить расходы на конечного потребителя.

Из производителей не еды можно присмотреться к Хэндерсону, Соллерсу и ВсеИнструменты.ру.

Какие отрасли под вопросом

Я бы сейчас с осторожностью вкладывался в представителей добывающей промышленности (Норникель, Полюс, ЮГК, Алроса и т.д.) и металлургам. У них сейчас проблемы с экспортом, а на внутреннем рынке снижается спрос (происходит насыщение) + дорожает логистика и оборотный капитал. Если и брать какие-то компании, то точно без долгов и проблем в бизнесе (никакой Сегежи и Мечела, хотя именно такие компании сейчас попрут вверх на общем оптимизме).

Под вопросом и ритейл (в т.ч. Озон) – ситуация сложная с обороткой и логистикой, непредвиденные сложности могут убить или серьёзно подкосить даже сильный бизнес.

Перевозки – Аэрофлот, Совкомфлот, порты – тоже не совсем понятно.

Куда лезть точно не стоит

Ну, я думаю, что всем понятно, что сейчас не время для застройщиков. Дело в том, что их доходы держались на трёх китах: льготной ипотеке, дешёвых кредитах для бизнеса и бешеного спроса на недвижимость. Сейчас ничего из этого нет, плюс добавились проблемы в виде дорожающих стройматериалов и труда рабочих (а эти расходы на плечи потребителей переложить не удастся – квартира слишком сложный и дорогой продукт сам по себе), а также логистических трудностей.

Ключевая ставка на уровне 21% может держать ещё долго – полгода или даже год. Да даже снижение её до 16-18% к концу 2025 года, как предрекают некоторые аналитики, не сильно поможет застройщикам. Выдохнуть – да. Перестроиться и начать получать прежние прибыли – вряд ли.

Электроэнергетика – мне не нравится, что творится в этой сфере. Мало того, что при такой ключевой ставки заниматься производством и распределением э/э очень невыгодно, так ещё и правительство хочет обязать энергетиков производить инвестиции за счёт дивидендов. А суть акций э/э компаний заключается именно в том, что «купить и держать» − это стабильный бизнес с предсказуемыми денежными потоками, практически квазиоблигации. Без дивидендов эти бумаги вообще не интересны.

Друзья, если остались вопросы – задавайте, отвечу на все!

P.S. Друзья, я веду свой блог на разных площадках. Ссылка на телеграм канал и сайт есть в шапке профиля.

10 декабря был подписан закон о создании условий для IPO АО "Дом.РФ", позволяющий снизить обязательную долю государства в госкорпорации до 50% плюс одна акция. Само IPO ориентировочно состоится во 2 половине 2025 года. Но давайте уже сейчас посмотрим, стоит ли влезать в историю, тем более, что ДОМ.РФ – активный заёмщик на рынке облигаций, и держателям его долга тоже интересно ознакомиться с корпорацией.

История возникновения ДОМ.РФ

ДОМ.РФ – это государственная организация, являющаяся ничем иным, как наследником того самого Агентства ипотечного жилищного кредитования (АИЖК). АИЖК было создано аж в 1997 году для контроля за государственными ипотечными программами, а также для разработки стандартов строительства и ипотечного кредитования.

В 2015 году АИЖК объединили с Фондом содействия развития жилищного строительства, и на свет родилась мегакорпорация, которая полноценно развивает жилищную сферу – от выдачи ипотек до проектирования инфраструктуры.

В 2018 году АИЖК переименовали в ДОМ.РФ и придали ещё несколько дополнительных функций. Так, например, когда в 2020 году была запущена льготная ипотечная программа, ДОМ.РФ как оператор госпрограммы компенсировал банкам недополученную процентную прибыль.

Чем занимается ДОМ.РФ

Основными клиентами корпорации являются девелоперы, граждане, банки. Для всех предлагаются специализированные услуги, часто по принципу «Единого окна» – например, покупатели жилья могут найти через портал ДОМ.РФ подходящую квартиру, затем – ипотечную программу (в банке Дом.рф или у партнёров), подать документы и получить одобрение.

Ключевые направления работы:

Контроль за исполнением госпрограмм, о чём я уже писал. Компания является оператором семейной ипотеки, Дальневосточной и Арктической ипотеки, льготной ипотеки для ИТ-работников и т.д. ДОМ.РФ получает деньги на финансирование этих программ (т.е. компенсацию между льготной и рыночной ставкой жилищного кредитования) из бюджета и не несёт собственных затрат.

Разработка стандартов ипотечного кредитования. Иначе говоря, правила, по которым банк выдаёт ипотеку. В частности, с помощью ДОМ.РФ был наведён порядок на рынке страхования, когда заёмщикам буквально навязывали невыгодные страховки.

Разработка стандартов качества жилья. Вместе с жильём должна быть возведена качественная инфраструктура: школы, детсады, больницы, спортплощадки и т.д. ДОМ.РФ следит, чтобы застройщики исполняли эти стандарты.

Проектное финансирование строительства жилья. ДОМ.РФ является одним из крупнейших кредиторов для застройщиков и выдает им кредиты на льготных условиях.

Также ДОМ.РФ развивает 4 крупных цифровых сервиса:

✔️«Единый реестр застройщиков», где можно найти полную информацию о девелопере, а также порядке и сроке сдачи объектов

✔️«Программа господдержки граждан и застройщиков» − здесь можно получить полную информацию обо всех льготах и программах поддержки на рынке недвижимости

✔️«Единая информационная система жилищного строительства» − здесь можно смотреть, где возводятся новостройки, кто застройщик и узнать, как купить жилье в конкретной новостройке

✔️«Цифровое строительство» − сервис для ИЖС, здесь можно найти землю для строительства, найти готовый проект для постройки своего дома, получить кредит под строительство

Банк Дом.рф сейчас занимает 4 место в России по объёмам ипотечного кредитования и лидером по проектному финансированию. На мой взгляд, у корпорации уникальное монопольное положение – он как бы «банк над банками», определяет правила игры на ипотечном рынке для прочих участников рынка и ещё пользуется государственной поддержкой.

Зарабатывает ДОМ.РФ на 4 ключевых направлениях:

Выдача ипотеки – ну это понятно;

Инвестиции в застройщиков – т.е. работа со счетами-эскроу;

Инвестиции в застройщиков – т.е. работа со счетами-эскроу

Прибыль от дочерних компаний – например, ДОМ.РФ владеет Щербинским лифтостроительным заводом и, я так понимаю, активно продвигает своих дочек для получения ими самых «вкусных» контрактов.

Ну, и ДОМ.РФ непосредственно развивает строительную отрасль, стимулирует её различными способами, поэтому его доходы растут вместе с доходами всей отрасли в целом.

Финансовые показатели ДОМ.РФ

По итогам последних двух лет большую часть выручки ДОМ.РФ составляют чистые процентные доходы (ЧПД) – порядка 75-80% от общей выручки. Около 7-7,5% приносит вознаграждение за выполнение функций агента, 4-5% − комиссионные доходы, ок. 3% − операции с инвестиционной недвижимостью.

Но так было не всегда: в 2020 году, например, чистые процентные доходы составили 24 млрд рублей, а непроцентные – 31,7. В 2021 году ЧПД – 33,3 млрд рублей, а непроцентные – 24,7.

ЧПД стабильно опережают непроцентные доходы. Ниже приведена динамика чистых процентных доходов с 2022 года:

Источник: составлено автором по данным компании

Операционные доходы растут весьма быстрыми темпами, отражая рост ЧПД и относительную стабильность затрат на поддержание работы всей корпорации:

Источник: составлено автором по данным компании

Чистая прибыль тоже растёт стабильными темпами:

Источник: составлено автором по данным компании

И в принципе всё выглядит хорошо. Нужно только учитывать, что основную прибыль ДОМ.РФ получает за счёт выданных кредитов девелоперам, и ЧПД «пухли» именно на этом фоне – следовательно, при замедлении темпов строительства эта статья доходов рухнет.

Кроме того, ДОМ.РФ – не совсем обычный банк. Основу его фондирования составляют счета-эскроу, т.е. средства физических и юридических лиц, возжелавших купить недвижимость.

Если кратко, это работает так:

✔️покупатель (физик или юрик) хочет купить недвижку, поэтому он идёт к застройщику, заключает договор

✔️средства покупателя перечисляются не застройщику, а в банк (в данном случае – ДОМ.РФ), на счёт-эскроу

✔️застройщику получает в банке кредит на постройку недвижимости

✔️и только когда недвижка построена, сдана и покупатель получил ключи (а затем сел пить шампанское и отмечать новоселье) – только тогда банк перечисляет застройщику полагающиеся средства со счетов эскроу

Естественно, на эскроу начисляются какие-то проценты (но небольшие, по отзывам знакомых застройщиков – порядка 3-4% годовых), но эта стоимость фондирования очень небольшая, если сравнивать с классическими коммерческими банками (в том же Сбере стоимость фондирования уже выше 16%).

Таким образом, из всех обязательств банка – а их 4,774 трлн рублей – порядка 50% составляют средства клиентов, 40% из которых – счета-эскроу в разной стадии востребованности.

Другая половина обязательств – порядка 2,042 трлн рублей – это облигационные займы. ДОМ.РФ вообще является крупнейшим в России заёмщиком на долговом рынке. 1,7 трлн рублей – это облигации с ипотечным покрытием, а 390 млрд рублей – это классические биржевые облигации (их можно купить на Мосбирже).

Ставки по облигациям, кстати, не сильно высокие: облигации с ипотечным покрытием выпущены под ставку 5,2-11,5%, а биржевые – от 8% до 18,5%, в последний год выпускаются флоатеры (примерно 60% всех выпусков составляют они) – со снижением ключа стоимость их обслуживания поползёт вниз.

Зачем ДОМ.РФ занимает на долговом рынке?

Очень просто – для финансирования текущей деятельности, формирования резервов и, конечно, кредитования клиентов – сейчас кредитов выдано на 4,109 трлн рублей.

Итого активы банка сейчас составляют 5,139 трлн рублей (из которых 4,109 – выданные кредиты, а 688 млрд рублей – денежные запасы), суммарные обязательства – 4,774 трлн рублей (из которых 2,435 – средства клиентов, а 2,042 – облигации), капитал – 365 млрд рублей.

Как видим, контора более чем серьёзная.

Риски и подводные камни

Какие возможные подводные камни я вижу:

‼️сворачивание госпрограмм ипотечного кредитования приведёт к снижению доходов ДОМ.РФ как оператора этих программ (хотя тут потери в общей выручке будут небольшие)

‼️снижение девелоперской активности на фоне сворачивания госпрограмм – вот это напрямую ударит по ДОМ.РФ, которая будет выдавать меньше кредитов и будет вынуждена привлекать деньги под большую ставку (т.е. мы уже видим динамику сокращения счетов эскроу в структуре фондирования)

‼️банкротства застройщиков приведут к необходимости отчислять больше средств в резервы, а также ужесточать правила отбора проектов, кроме того, какая-то часть портфеля может уйти в дефолт

‼️банк увеличивает активность на долговом рынке, занимая всё больше денег под плавающую ставку – ему явно не хватает ликвидности, а рост долгов – это обычно плохо, тем более, когда качество активов снижается

Таким образом, ДОМ.РФ ждут довольно непростые времена (как и всех застройщиков), если ключевую ставку не начнут снижать в ближайшие полгода-год. А так как это профильный банк, «заточенный» под ипотеку, причём под льготную – то ему будет гораздо сложнее, чем универсальному банку типа Сбербанка или Совкомбанка, где большая продуктовая линейка.

С другой стороны, ДОМ.РФ пользуется мощной государственной поддержкой, является системообразующим и по количеству активов находится в ТОП-10 всех банков России. Он «слишком большой, чтобы упасть». Но это же можно сказать и про ВТБ: ВТБ точно не обанкротится, но акционерам от этого не легче.

Дивиденды

Какой-то определённой дивидендной политики у ДОМ.РФ нет. Но дивиденды стабильно выплачиваются, начиная с 2015 года.

Всего в период с 2015 по 2021 год корпорация выплатила государству 127 млрд рублей. За 2020 год дивиденды составили 14 млрд рублей, за 2021 – около 7 млрд рублей.

В 2022 году ФНБ докапитализировал ДОМ.РФ на сумму 50 млрд рублей, став владельцем 36% акций корпорации. Остальные акции по-прежнему принадлежат Росимуществу.

По итогам 2022 года ДОМ.РФ выплатил 19,44 млрд рублей дивидендами.

По итогам 2023 года дивиденды составили 15 млрд рублей – 25% скорректированной ЧП по МСФО.

Скорее всего, после IPO компания перейдёт к выплате 50% ЧП по МСФО, как и все госкорпорации. Тогда за 2024 год дивидендные выплаты могут составить около 34 млрд рублей, или около 210 рублей на одну акцию.

Параметры IPO

Конкретных параметров IPO пока нет, но по новому закону, подписанному буквально на днях, установленная доля владения государства может снизиться со 100% до 50% плюс одна акция. Хотя изначально говорили о продаже 1-5% всего пакет акций. Сколько будут продавать в итоге – неизвестно.

Попробуем примерно оценить компанию.

Среднее значение P/E в банковской отрасли сейчас равно 5, т.е. ДОМ.РФ можно оценить в 340 млрд рублей.

Далее, балансовая стоимость активов банка (book value) равна 365 млрд рублей. Среднее P/BV в отрасли равно 1,2, поэтому ДОМ.РФ можно оценить в 438 млрд рублей.

По дивидендной доходности я оценил компанию в 340 млрд рублей.

Если исходить из среднего значения ROE, то ДОМ.РФ может быть оценён в 420 млрд рублей.

✔️Отсюда приходим к финальной оценке примерно в 380-400 млрд рублей. Скорее всего, нам попытаются продать дороже, возможно, даже за 450 млрд рублей.

Даже 5% от этой суммы составят 22,5 млрд рублей – привлечь её будет довольно сложно. На мой взгляд, «поднять» на нашем рынке с минимальной за последние 10 лет ликвидностью, можно не более 10-15 млрд рублей.

👉В общем, я думаю, что покупать акцию ДОМ.РФ дороже 2700 рублей – не сильно интересно.

Но дождёмся конкретных условий. Возможно, если вместе с участием в IPO будет предлагаться льготная ставка по ипотеке, то… (шучу, конечно).

Я бы сейчас прошёл мимо IPO ДОМ.РФ. Уверен, что нам постараются продать акции как можно дороже. А ввиду того, что с отменой льготной ипотеки и проблемами у застройщиков строительную отрасль ждёт основательная чистка, то ДОМ.РФ тоже может напрямую задеть. Вполне возможно, что IPO для компании становится способом привлечения средств в условиях сжимающейся ликвидности.

Думаю, что на таком рынке, как сейчас, после IPO цены уползут вниз и можно будет подобрать значительно дешевле. В долгосрочной перспективе компания смотрится очень интересно из-за своего де-факто монопольного положения в отрасли.

Но! Если к моменту IPO уже завершится конфликт на Украине, а мы увидим снижение ключевой ставки и «перезапуск» экономики, то участвовать однозначно стоит, т.к. стройка станет мощным драйвером роста.

В общем, ждём подробностей. Как действовать – подскажу. Жду ваших лайков за обзор и комментариев: полезны ли такие подробные посты?

P.S. Друзья, я веду свой блог на разных площадках. Ссылка на телеграм канал и сайт есть в шапке профиля.

«Мы возобновляем торговлю заблокированными в НРД акциями. Речь идет о бумагах популярных компаний: NVIDIA, AT&T, Bank of America, Uber, AMD, Netflix, Mastercard, Amazon, Microsoft, Tesla и других», — говорится в этом сообщении. Потом список будет расширяться.

Торговля проходит на внебиржевом рынке. Продавать могут кто угодно, а вот покупать – только квалы. Время торгов – с 10:00 до 23:50 мск в будние дни. Расчёты производятся в рублях.

Я так понимаю, что основным выгодоприобретателем данного действия являются сами Т-Инвестиции. На покупку стоят огромные плиты, при этом цена в 3-4 раза ниже рыночной. Например, акции NVIDIA сейчас стоят 130 долларов (чуть больше 13 000 рублей), а в Т-Инвестициях их скупают от 4000 и ниже.

Возможно, конечно, для кого-то это будет выходом сбросить замороженные активы. Ранее Т-Инвестиции так сделали с замороженными фондами FinEx – тоже выкупали с огромным дисконтом на внебирже. Я тогда продал те фонды, которые лежали на Тиньке (их было немного), но основная часть у меня всё ещё заморожена в Сбере (теперь Первая) и в ВТБ.

Советовать покупать или продавать заблоченные бумаги я не буду.Возможно, часть каких-то санкций снимут (уже в принципе начинают снимать) – скорее всего, в первую очередь будут восстановлены возможности торговать ценными бумагами и валютой. Поэтому, если вам прям сильно срочно деньги не нужны – стоит подождать. Возможно, можно будет потом продать уже в рынок.

Кроме того, когда схлынет первая волна продавцов, то цена бумаг на внерынке постепенно пойдёт вверх – может, стоит подождать неделю-другую для стабилизации цен.

P.S. Друзья, я веду свой блог на разных площадках. Ссылка на телеграм канал и сайт есть в шапке профиля.

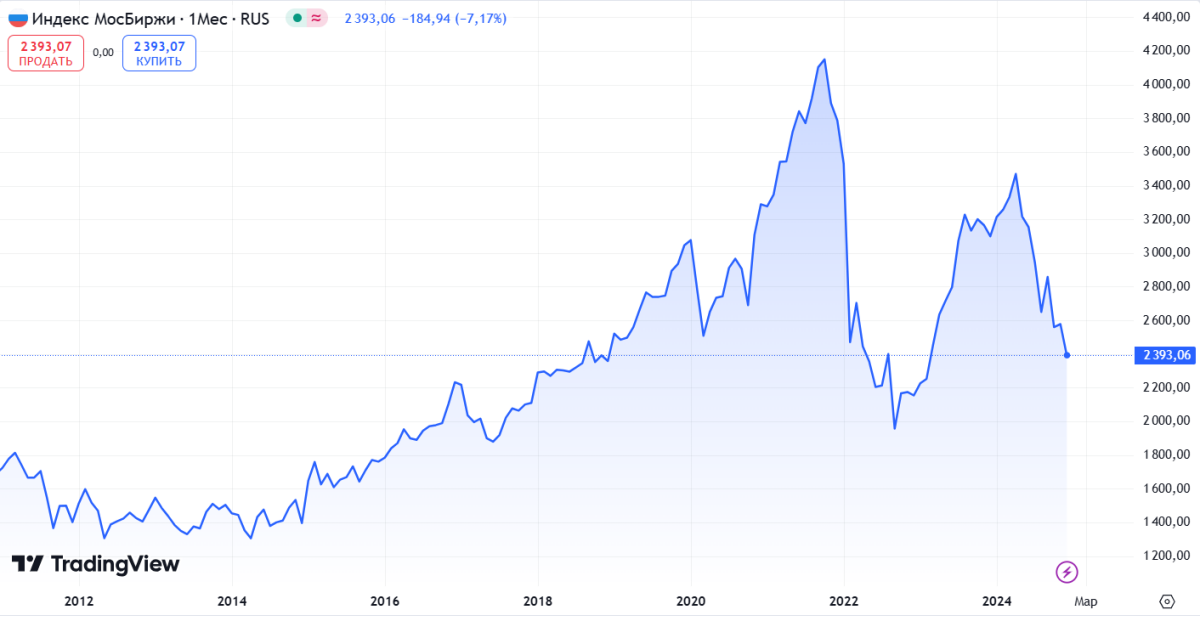

Индекс Мосбиржи провалился ниже психологической отметки в 2400 пунктов и сейчас пытается закрепиться выше 2380. Основных причин падения индекса много: общий негатив на рынке, очередной (15-й) пакет санкций ЕС против России, а также мощные дивидендные отсечки (Лукойл, Северсталь, Хэдхантер).

Да и в целом на рынке творятся странные вещи: «Национальное достояние» стоит около 1 бакса, а Роснефть по капитализации обогнал Сбербанк. IT-сектор, который даже в самые сложные времена рос как не в себя, с начала года растерял больше 35% – это самый пострадавший сектор на Мосбирже!

Ну и как вишенка на торте: капитализация Газпромнефти, которая вообще-то дочка Газпрома, опять больше капитализации материнской компании.

В пятницу ждём заседания ЦБ РФ, и прогнозы по ставке неутешительные: аналитики предсказывают как минимум повышение до 23%, а как максимум – до 25%. Это просто сумасшедшие цифры. Честно говоря, даже не понимаю, как бизнесу развиваться в таких условиях…

Понятно, что сейчас на одной чаше весов лежит инфляция и благополучие населения страны (которое страдает от инфляции), а на другом – бизнес, финансы, инвестиции, фондовая биржа и вот это всё. И Центробанк просто выбирает из двух зол меньшее – мы это уже много раз обсуждали…

Что делать в такой ситуации инвестору?

На мой взгляд, как всегда: сохранять спокойствие и продолжать работать. Как обычно, для получения дохода в долгосрочной перспективе достаточно покупать акции хороших компаний и не покупать акции плохих компаний.

Хорошие компании сейчас это те, которые:

✔️имеют положительные денежные потоки

✔️стабильно выплачивают дивиденды, даже несмотря на негативную ситуацию

✔️не имеют проблем с законом

✔️адаптировались к санкциям

✔️находятся в растущих отраслях

✔️пользуются государственной поддержкой

✔️не имеют долгов

✔️не крутят мутные схемы с миноритариями

Их мало, но они в тельняшках есть. На вскидку могу назвать Сбер, Лукойл, Газпромнефть, Татнефть, Яндекс, Т-Технологии, Совкомбанк, Черкизово, Хэдхантер, Ренессанс… Да вы и без меня их, в принципе, знаете. И все они есть у меня в портфеле.

Да, многие из них продолжают падать в цене вместе с рынком. Но тут важно смотреть именно на качество бизнеса, а не на его стоимость в моменте.

Сейчас мы торгуем не доходность. Мы торгуем риски. Рисков в хороших компаниях меньше, чем в плохих. Вот и всё.

Покупать тот же ВТБ с надеждой, что он «когда-нибудь» заплатит рекордные дивиденды или ввязываться в мутняки с Лензолотом / Мечелом / М.Видео – это не совсем правильный путь в текущих условиях.

Да, я не гарантирую, что у того же Сбера не заберут прибыль налогом, как «кастрировали» прекрасную Транснефть. Но покупая ВТБ, мы заведомо покупаем проигрышную позицию. В Сбере есть хотя бы какие-то шансы.

Представьте, что у вас есть две лотерейки: на одной вероятность выигрыша 1:10, а на другой – 1:100 000. Я думаю, что большинство выберут первый вариант, т.к. вероятность выигрыша во втором – ничтожно мала. А вот в первом довольно велика. И достаточно купить 11 билетов, чтобы обеспечить себе практически беспроигрышную ситуацию.

Так и сейчас. С учётом всех рисков и навесов я предпочитаю держать 15-20 крепких хороших бумаг с понятными перспективами и ограниченными рисками, чем 20-30 сомнительных, но «когда-нибудь обязательно выигрышных» билетов.

Друзья! С каждым днём инвестировать в долгосрок становится всё сложнее. Быть в рынке или быть вне рынка – это наш выбор. Вне рынка зарабатывать 20-23% годовых на депозите – это тоже вариант. Но если вы уж «увязли» в рынке или, как и я, верите в будущее российской фонды и что она отыграет все позиции, то стоит покупать только заведомо выигрышные «билеты» и не покупать заведомо проигрышные.

Всё просто. Мне понравился совет одного геймера: «Чтобы победить главного босса в игре, достаточно научиться не умирать». Короч, не умирайте. Я с вами!

P.S. Друзья, я веду свой блог на разных площадках. Ссылка на телеграм канал и сайт есть в шапке профиля.

И снова многострадальный Самолёт. Компания на днях провела День Инвестора, где менеджмент рассказал о ситуации вокруг компании.

У меня сложилось двоякое впечатление о событии. С одной стороны, круто, что компания не оставляет инвесторов и комментирует все слухи о себе. С другой стороны, не убедили. Давайте посмотрим, что там.

1. Менеджмент довольно подробно разъяснил ситуацию с долгом, который состоит из трёх главных составляющих: займы в банках, счета-эскроу и заимствования на долговом рынке (облигации). 20% долга составляют как раз кредиты и облигации, обеспеченные ликвидными активами (в первую очередь – земельным банком).

Текущий показатель чистый долг / EBITDA – 1,3. Если считать со счетами-эскроу, то там гораздо выше (больше 2), но считать так не совсем корректно. Под конец 2025 года Самолёт планирует снизить этот показатель до 1. Как – не совсем понятно.

2. В феврале 2025 года наступает оферта по облигационному выпуску на 20 млрд рублей. Компания намерена вместо выкупа облигаций предложить более привлекательный купон, сравнимый по ставкам по депозитам. Если облигационеров это не устроит – то выпуск погасят: денег на счетах компании хватает.

Но вот дальше вопрос. Общий объём обязательств Самолёта на 2025 год составляет 70 млрд рублей, в то время как на счёте компании только 30 млрд рублей. Соответственно, нужно реструктуризировать большую часть обязательств – большой вопрос, под какую ставку это будет и насколько удастся «растянуть» долги. И как это укладывается в стратегию «снизить долг / ебитда до 1» − непонятно.

3. Цель Самолёта на 2025 год – выход на объём продаж в 1,3 млн квадратов, т.е. на уровне 2024 года. При этом ранее планы были – продать в 2024 году 1,9 млн квадратов, а в 2025 – 2,9. Понятное дело, что если бы не СВО и не ставка, то Самолёт, скорее всего, достиг бы поставленных планов. Но всё-таки…

Кстати, в 2025 году менеджмент Самолёта ждёт удорожания стоимости квадратного метра! Честно говоря, сомневаюсь в этом. Тем более, что прямо сейчас Самолёт распродаёт квартиры со скидкой 25%, а также, по слухам, сильно сокращает персонал из отдела продаж за невыполнение плана.

4. Самолёт предсказывает замедление темпов строительства. Компания перестанет развиваться так агрессивно, а сфокусируется на наиболее прибыльных позициях. Объем проектов, отложенных «на полку», составляет 3,6 млн кв. метров.

Но от экспансии в регионы не отказывается: запланировано возведение в регионах более 20 новых проектов. А запас квадратов, готовых к реализации в 2025 году, вырастет с 2,9 до 3,6 млн. Удастся ли их продать?

5. Земельный банк Самолёт продавать не собирается, но и покупать тоже больше не будет. Сейчас банк оценивается в 1 трлн рублей, но насколько ликвидные эти земельные участки в разгар кризиса и удастся ли реализовать эту сумму в реальности – большой вопрос.

6. Доля ипотеки в сделках Самолёта постепенно снижается: с 80% в начале 2024 года до 74% в конце. В 2025 году ожидается доля ипотеки в 65%. Количество продаж со 100% предоплатой, кстати, выросло за год с 12% до 17% от общего количества сделок – это очень хороший показатель.

7. Прокомментированы слухи, что владелец компании Михаил Кенин (владеет 31,6% акциями) ищет покупателей на свой пакет акций. В общем, не ищет. А вот ГК «Красная площадь», действительно, вышла из числа акционеров, причём ещё в 2023 году – и что это с финансовым состоянием Самолёта никак не связано. Также сейчас в капитал вошли два крупных инвестора с пакетами 2-5%, но они не называются.

8. Байбек будет продлён до конца года. Компания намерена выкупить акций на 10 ярдов. Как это будет сочетаться с перекредитованием – непонятно. Также в середине 2025 года нам представят новую дивидендную политику, что тоже звучит как фантастика.

Общий вывод

Менеджмент настроен очень позитивно, видно, что ребята видят проблемы и намерены их решать. Моё мнение подтвердилось: Самолёт попал в ловушку роста, когда захватил огромный кусок и надеялся, что ему удастся всё переварить. Плюс менеджмент очевидно рассчитывал, что ситуация со ставкой не зайдёт так далеко, а льготная ипотека буквально никогда не кончится. Но всё пошло не по плану. И сейчас компания максимально быстро перестраивается.

Насколько быстро это удастся в реальности, учитывая ворох проблем – не знаю. Но пока в эту область не лезу: слишком много рисков. Возможно, при цене акций ниже 500 рублей можно будет покупать в долгосрок со всем «зоопарком» проблем. Сейчас – точно нет. Равно как я бы и опасался покупать облигации компании. До банкротства, конечно, ещё далеко, но оно всегда бывает внезапно. И если проблемы Самолёта достигнут облигационеров, они просто не успеют ничего сделать.

А вы держите Самолёт или уже всё продали? Пишите в комментариях!

P.S. Друзья, я веду свой блог на разных площадках. Ссылка на телеграм канал и сайт есть в шапке профиля.

Есть расхожая шутка (а может и не шутка), что злейший враг инвестора – это он сам. Но давайте разберёмся более детально, какие именно пороки самого инвестора периодически подкладывают ему свинью и мешают в инвестировании.

Жадность

Враг №1 – и это не спроста. Именно жадность мешает инвестору вовремя уйти с рынка, забрав вовремя прибыль. Инвестор ждёт, что актив будет расти дальше, но время уходит – а с ней уходит и доход.

Кроме того, жадность может брать в другую крайность: инвестор начинает участвовать в разных сомнительных схемах, которые несут ему повышенную доходность при неадекватных рисках. Например, покупать ВДО с доходностью 40% (и, как говорится, есть нюанс: они находятся в преддефолтном состоянии) или гнаться за сложными синтетическими конструкциями, которые на проверку выходят выгодными только их создателям.

В общем, жадничающий инвестор начинает действовать иррационально: тормозит там, где нужно действовать быстро – и слишком быстро вписывается в блудняки там, где надо остановиться и подумать.

Страх

С другой стороны, страх тоже мешает: когда надо бы рискнуть при неплохих шансах получения прибыли (например, сейчас можно аккуратно покупать облигации с рейтингом BBB), инвестор закрывается от всех возможных вариантов и вкладывает только туда, куда ему понятно и где по его разумению – безопасно.

Кроме того, страх не даёт вовремя выйти из убыточной сделки – а вдруг будет лучше? Инвестору становится страшно фиксировать убыток, и он теряет возможности совершить потенциально выгодные сделки.

Часто бывает, что страх и жадность идут рука об руку. Тогда поведение инвестора становится вообще непредсказуемым, а его «стратегия» превращается в метания между двумя крайностями.

FOMO

Это синдром упущенной выгоды. Иначе говоря, сожаления. Инвестор смотрит на казалось бы очевидные сделки и решения, совершённые другими, и думает: «А как я сам не видел?»

Я сам периодически испытываю FOMO, особенно когда гляжу на очередной взлёт биткоина, и думаю: «Ну что стоило вчера зайти и купить по 85 тысяч, а ведь сегодня он уже больше 100!»

Опасность FOMO заключается в том, что часто это ощущение заставляет нас запрыгивать в последний вагон уходящего поезда и совершать нерациональные действия. Например, покупать тот же биткоин после его взлёта и непосредственно перед коррекцией.

Также с помощью FOMO мы можем залезть в сложные и непрофильные активы, где потенциально больше прибыли, но мы в этом не разбираемся. Например, я не особо силён в торговле фьючерсами, но лично знаю человека, который торгует только фьючами на нефть и живёт с этих денег. И периодически меня настигает FOMO и тоже хочется ввязаться в это – но я прекрасно понимаю, что нервный трейдинг не для меня.

Часто FOMO идёт рука об руку с жадностью или страхом. Собственно, оно обычно и вызывается одним из этих чувств. Оставайтесь разумными и рациональными и не поддавайтесь эмоциям!

Сомнения

Сомнения – тоже худший враг инвестора, и непроста. Сомнения заставляют нас «на ходу» меня свою инвестиционную стратегию, т.к. мы перестаём в неё верить.

Представьте себе капитана корабля, который одолеваем сомнениями и не знает, куда ему плыть (да-да, я тоже вспомнил сцену с компасом из «Пиратов Карибского моря»). Далеко ли он уплывёт? Ну, до первых рифов, а там…

Так и инвестор. Если он сомневается в своих действиях и не знает, нужно ли ему покупать Газпром или продавать Алросу – он далеко не уплывёт.

В основе действий инвестора должна быть стратегия. И уже стратегия диктует определённые тактические ходы: например, если инвестор следует стратегии дивидендного инвестирования, то ему Газпром определённо не нужен, а Алросу можно смело продавать (по крайней мере, пока). Тут не возникает сомнений: есть цель – не вижу препятствий.

Самоуверенность

А это другая сторона тех же сомнений. Иногда инвестор супер-уверен в чём-то и тешит себя иллюзиями. Яркий пример: в начале года большинство инвесторов сомневалось, что ставку будут повышать выше 15% в этом году и на основании этого строили свои стратегии. Они были слишком уверены в себе – и просчитались.

Умеренная осторожность инвестору не повредит. По крайней мере, это позволит иметь план Б, если всё пойдёт не так, как ожидалось.

Увы, самоуверенность затмевает глаза инвестору, не даёт ему шанса рассмотреть альтернативные варианты – в результате страдает капитал. Тупое следование стратегии – тоже плохо, особенно, когда ситуация на рынке резко меняется. Если проводить аналогию с морем: глупо гнать на всех парусах во время бури. Даже если вы плывёте в правильном направлении.

Ещё одна опасность самоуверенности: инвестор допустил очевидную ошибку, но хочет всем (и в первую очередь – себе) доказать, что он прав. И продолжает покупать условный Газпром, усредняя его и ловя очередное дно. Ну и теряя деньги, естественно.

Вот такие 5 злейших врагов есть, на мой взгляд, у инвестора. Эти же демоны терзают и меня, и мне периодически приходится с ними бороться. Особенно последние два.

А какие злейшие враги в инвестициях есть у вас? Напишите в комментариях и не забудьте поддержать плюсом!

P.S. Друзья, я веду свой блог на разных площадках. Ссылка на телеграм канал и сайт есть в шапке профиля.

Сбер на неделе отчитался за ноябрь 2024 года по РПБУ. Так как Сбер – барометр нашей экономики, тем более в такое сложное время, то давайте посмотрим, что там интересного.

Чистый процентный доход вырос на 8,8% г/г до 244 млрд рублей, но чистый комиссионный доход сократился на 2,4% г/г до 58,9 млрд рублей. Т.е. банк до сих хорошо зарабатывает на разнице между выданными кредитами и привлечёнными средствами. А вот доход от общей экономической активности начал снижаться.

🔼Чистая прибыль выросла на 1,6% г/г до 117,3 млрд рублей. Честно говоря, прибыль могла бы быть и побольше, но проблемы в экономике начинают затрагивать Сбер. Как я уже писал, этот банк – барометр всех процессов внутри нашей страны.

Тем не менее, на годовой дистанции (11 месяцев) всё выглядит вполне прилично:

✔️чистые процентные доходы выросли на 12,7% до 2,3 трлн рублей

✔️чистые комиссионные доходы выросли на 6,1% до 0,67 трлн рублей

✔️чистая прибыль выросла на 4,9% до 1,444 трлн рублей

На прибыль негативно воздействовали расходы на резервы и переоценка кредитов, оцениваемых по справедливой стоимости – за 11 месяцев они увеличились на 22,4% г/г и составили 713,3 млрд рублей.

На мой взгляд, Сбер закончит 2024 год с рекордной прибылью и поделится ей в виде дивидендов – никаких препятствий для этого нет. Можно даже прикинуть примерные дивиденды – если за 11 месяцев прибыль по РПБУ составила 1,444 трлн рублей, то за 12 месяцев она может составить 1,6 трлн рублей, если Сбер не сделает повышенные отчисления в резервы.

Прибыль по РПБУ и МСФО отличается примерно на 15% (МСФО больше), поэтому ЧП по МСФО может составить 1,84 трлн рублей, что эквивалентно 40,7 рублей на акцию! Но я бы сделал прогноз в сторону уменьшения и определил дивиденды в диапазоне от 35 до 40 рублей.

Однако даже 35 рублей дивидендами для Сбера – очень даже неплохо!

Какие есть подводные камни:

Повышение резервов из-за общего ухудшения кредитного портфеля на фоне роста ставок по кредитам;

Дальнейшее снижение г/г процентных доходов – в том числе из-за высокой базы прошлого года;

Повышенные налоги на прибыль по сценарию Транснефти, Газпрома и Алросы;

Общее ухудшение инвестиционного климата, что сократит прибыль Сбера от выданных кредитов (т.е. кредитов станут брать на порядок меньше);

Удорожание стоимости фондирования – несмотря на огромные запасы депозитов, межбанковской ликвидности на самом деле не так уж и много, и дешёвых денег на рынке почти нет (это я знаю по инсайдам из личного общения с представителями банковского сектора);

Череда банкротств, которые пока можно будет «заметать» под коврик, выдавая ковенанты или же ипотечные облигации.

Ввиду всех этих рисков перспективы Сбера в 2025 году не то, чтобы мрачные – скажу так, инвесторы не исполнены оптимизмом в отношении банковской сферы. Поэтому, несмотря на хорошие результаты Сбера в 2024 году и потенциально высокие дивиденды, котировки банка не спешат разгоняться.

Однако если говорить о среднесрочной перспективе, , то на горизонте 2-3 лет именно Сбер смотрится из всех банков наиболее надёжным вариантом. И в случае реализации негативного сценария в цену Сбера будут вкладывать как раз надёжность.

Получается, что акции Сбера можно набирать по текущим при любом раскладе: в случае положительного сценария это ракета, в случае негативного – последний бастион надёжности и безопасности.

А что вы думаете о Сбербанке?

P.S. Друзья, я веду свой блог на разных площадках. Ссылка на телеграм канал и сайт есть в шапке профиля.

✔️выдачи ипотеки упали на 27% м/м (месяц к месяцу) до 259,7 млрд рублей

✔️выдачи кредитов наличными упали на 29,1% м/м до 225,9 млрд рублей

✔️выдачи автокредитов рухнули на 31,1% м/м до 115,5 млрд рублей

И если выдача ипотеки и автокредитов начали сокращаться ещё в октябре, но кредиты наличными держались. Теперь сдали позиции и они.

Разгон в сфере кредитования юрлиц тоже, похоже, завершился. Статистики за ноябрь нет, но есть за октябрь: объём выдачи кредитов юрлицам и ИП вырос на 10,7% м/м до 8,8 трлн рублей. Сбер отмечает, что в ноябре объём корпоративного кредитования вырос всего на 1% м/м.

Я думаю, что в других банках мы увидим минус по этой позиции (по крайней мере, в БСП точно объём кредитования юрлиц вышел на отрицательную траекторию).

И это, наконец, то, чего добивался Центробанк: и физические лица, и бизнес перешли от потребительской схемы к сберегательной.

Кстати, о сбережениях. По расчётам ВТБ, к концу 2024 года рынок депозитов в России вырастет на рекордные 26% до 56,4 трлн рублей, а вкладчики получат просто сумасшедшую доходность по депозитам – 7 трлн рублей.

В общем, большинство россиян наконец поняли, что не нужен очередной кредит на айфон / машину / ремонт по 30-40%, а лучше положить даже самые небольшие деньги под депозит на 20%.

К тому же растущая инфляция как бы намекает, что пора сокращать потребление, даже с падением качества жизни, и переходить к сберегательной модели поведения.

Следующий закономерным шагом станет замедление, а затем и сокращение инфляции, ну а следом уже начнут снижать и ключевую ставку. И тут процесс будет обратный: снижение ставки поможет сокращению инфляции, т.к. потребители будут стараться сохранить как можно больше денег на депозитах (ведь потом будет дешевле и надо заработать в моменте), а кредитование ещё сильнее замедлится (ведь потом можно будет взять кредит дешевле).

Многие боятся, что в связи с падением ключа деньги из депозитов хлынут в экономику и разгонят инфляцию. На самом деле – нет. Естественно, какая-то часть людей распакует кубышку, но! В массе своей эти деньги пойдут не на потребление, а на попытки дальнейшего преуможения капитала. Мы это видели на примере 2022 года, когда после резкого повышения ключевой ставки и такого же резкого её снижения деньги хлынули на фондовый рынок и в долговые инструменты.

Дело в том, что тут срабатывает FOMO – и среднестатистический россиянин, который без проблем зарабатывал 20% годовых на депозитах, захочет зарабатывать не меньше. Поэтому он не будет тратить деньги, а будет искать способ их «пристроить». И я думаю, что как и в прошлый раз, деньги пойдут в акции и длинные ОФЗ.

Опять-таки, эта модель поведения зависит от конкретных особенностей реализации ДКП!

В общем, всё идёт по плану Набиуллиной – пусть и поздно, и не совсем так, как хотелось бы, но идёт. И это хорошо. Значит, мы уже на пути преодоления кризиса. Что думаете? Пишите в комментариях!

P.S. Друзья, я веду свой блог на разных площадках. Ссылка на телеграм канал и сайт есть в шапке профиля.

VK Tech — поставщик собственных IT-решений для корпоративных клиентов. В её портфель продуктов входит готовая экосистема корпоративного ПО, в т.ч.:

✔️облачные решения, в т.ч. облачная платформа VK Cloud

✔️продуктивити сервисы VK WorkSpace

✔️коммуникационная площадка (аналог Скайпа)

✔️HR решения

✔️финансовые и дата-сервисы

На первые два решения приходится до 70% выручки компании.

Схем работы с клиентами две:

✔️On-Premise — предоставление неисключительных прав на ПО в контуре заказчика

✔️On-Cloud — облачные сервисы по подписке

О финансовых результатах компании многого не известно, только то, что сказано в пресс-релизе (данные за 9 месяцев 2024 года):

✔️выручка выросла на 60,1% г/г до 7,7 млрд рублей

✔️рекуррентная выручка (т.е. повторяющаяся, от подписочной модели) выросла на 63,1% – и это прям ✔️хорошо, это основной драйвер роста постоянной выручки

✔️операционные расходы составили 6,2 млрд рублей, увеличившись на 21,7% в основном за счет роста расходов на IT-команду

✔️EBITDA выросла до 1,5 млрд рублей, рент. по ебитда составила 19,1%

✔️rоличество сотрудников увеличилось на 11,4% и составило 1 382 человека

Я так понимаю, что чистая прибыль у компании пока отсутствует (иначе её бы показали). Также учитывайте сезонность бизнеса: основные доходы VK Tech получит в 4 квартале. Возможно, там и выйдет в плюс.

Я не буду погружаться в технические детали, что там именно производит VK Tech и какой там потенциал. Коротко – потенциал огромный. Всё зависит от того, как ВК этим потенциалом воспользуется.

Также отмечу, что VK Tech – это один из ключевых стержней ВК, наряду с VK Видео и социальными сетями. И если его обособят именно как отдельную компанию, это будет хорошо. Синергии между сервисами ВК всё равно нет, но здесь мы хотя бы увидим, как работает корпоративный бизнес ВК: в прибыль или нет.

Для ВК выделение подобных дочек может стать отличным способом пополнить свою казну и исправить финансовое положение. Лишь бы вся история не превратилась в аналог АФК Системы и её дочерних компаний: когда обособляются прибыльные дочки, а потом выдаиваются дивидендами до невменяемого состояния, когда их самих приходится спасать.

Пока эта история не выглядит сильно привлекательной, но дождёмся конкретных параметров IPO, прежде чем решать.

P.S. Друзья, я веду свой блог на разных площадках. Ссылка на телеграм канал и сайт есть в шапке профиля.

Наконец-то Сибур выходит на биржу! Как отмечал Дмитрий Конов, занимавший в 2013-м пост председателя правления холдинга: «Компания такого размера, как «Сибур», и такого значения для своей индустрии, как «Сибур», должна быть публичной». Сибур технически был готов к размещению ещё в 2013 году, но всё время что-то мешало. На мой взгляд, и сейчас время не сильно подходящее, но, видимо, правительство очень твёрдо стоит на приватизации такого огромного холдинга. Давайте разберёмся, чем занимается компания и стоит ли в неё инвестировать.

Чем занимается Сибур

ПАО СИБУР — нефтегазохимическая интегрированная компания, которая занимает в России ведущую долю рынка переработки углеводородов. Основные продукты производства: олефины, полиолефины (2,7 млн тонн полиэтилена и 1,7 млн тонн полипропилена), пластик (4,6 млн тонн), эластомеры (1,5 млн тонн) и ряд других промежуточных продуктов.

В 2021-2022 прошёл процесс объединения Сибура и ТАИФа (владеющего КОС и НКНХ), после чего холдинг стал крупнейшим в России в своей отрасли.

Сейчас компания обрабатывает около 11,1 млн тонн широкой фракции легких углеводородов и 25,4 млрд кубов нефтяного газа. Основными поставщикам Сибура выступают Лукойл, Роснефть, Газпромнефть, РуссНефть, Газпром и Новатэк.

‼️Продукция Сибура используется в строительстве, коммунальном хозяйстве, автомобилестроении, химической промышленности, при производстве товаров народного потребления (трубы, пластиковые бутылки, пластиковые окна, шины, бензин).

Компания осуществляет экспорт готовой продукции более чем в 55 зарубежных стран. Правда, сейчас идёт фокус на импортозамещение, и поставки на внутренний рынок увеличились более чем на 75%.

Ежегодный прирост мощностей Сибура составляет около 3-4%, что хорошо для такой огромной компании.

Также Сибур активно развивает автоматизацию, внедряет ИИ в свои производственные линии. Сейчас строится большой R&D-центр в Казани, который послужит площадкой для разработки 55 новых марок полимеров и 24 технологических решений.

👉Прямо сейчас компания инвестирует в расширение производства полипропилена на «ЗапСибНефтехиме» (проект ДГП-2) мощностью 570 тыс. тонн и комплекс по производству нефтехимического сырья в Нижнекамске (проект ЭП-600). Общая стоимость проектов СИБУРа в стадии реализации — более 1,7 трлн руб., с горизонтом пусков до 2028 года. Менеджмент планирует, что к концу 2028 года производственные мощности компании по производству базовых полимеров вырастут на 3,7 млн тонн, или почти на 50%, в том числе за счет запуска Амурского ГХК.

Ключевые акционеры

Сейчас состав акционеров засекречен. Но по последним данным (2022 год) крупнейшие доли принадлежали следующим акционерам:

✔️Леонид Михельсон – 31%

✔️Геннадий Тимченко – 14,45%

✔️китайские фонды Sinopec и Фонд Шелкового пути – 8,5%

✔️СОГАЗ – 10,625%

✔️акционеры ТАИФ – 15%

✔️действующий и бывший топ-менеджмент СИБУРа – 12,325%

Генеральный директор компании – Михаил Карисалов.

Параметры IPO

В ходе IPO будет предложено всего 2% акционерного капитала. Часть акций, предположительно, будет распределена из доли, которой располагают акционеры ТАИФа. Формат размещения как кэш-ин, когда деньги идут в компанию, так и кэш-аут, т.е. когда из компании выходят акционеры, получая деньги взамен ценных бумаг.

👉IPO СИБУРа пройдет на «Восточной бирже» (бывшей бирже «Санкт-Петербург»). Биржа разработала специальное ПО, которое позволит произвести первый листинг бумаг такого масштаба.

Основными акционерами станут якорные инвесторы, список которых уже определён. Поэтому сколько акций достанется в итоге частным инвесторам, загадывать не берусь. На мой взгляд, аллокация будет ничтожно малой, т.к. интерес к размещению, без преувеличения, гигантский.

Сибур планирует привлечь «несколько десятков миллиардов рублей». Справедливая стоимость всей компании, по оценкам разных аналитиков, превышает 1,1 трлн рублей, так что продажа даже 2% акционерного капитала - это крупная сделка. Возможно, это будет даже крупнейшая публичная сделка года.

Финансовые результаты

Сибур не предоставил финансовой отчётности за 2022 год, также нет финального отчёта за 2021 год, но есть отчёт за 9 месяцев 2021 года. Поэтому дальше сравню финансовые результаты за 9 месяцев 2019, 2020, 2021, 2023 и 2024 года, а также за весь 2023 год. Они нам наглядно показывают динамику денежных потоков в компании.

Итак, динамика выручки:

Составлено автором по данным компании

Как видно, после провала в «ковидном» 2020 году выручка увеличила динамику своего роста и увеличилась почти в 2,3 раза. По итогам 2024 года можно ждать выручки на уровне 1,1-1,2 трлн рублей.

Операционная прибыль Сибура также растёт:

Составлено автором по данным компании

Как видим, после снятие ковидных ограничений операционная прибыль сильно скакнула вверх – т.е. у бизнеса есть большой запас по прочности, даже в период жёсткой невостребованности продукции компания не ушла в минус.

В 2024 году мы видим замедление динамики роста операционной прибыли, что связано с ограничения на фоне санкций и ростом операционных расходов. Кроме того, на опер.прибыль влияет цена на энергоносители: чем они дороже, тем больше расходов на их покупку. Также на опер.прибыль продолжает давить увеличение ФОТа.

Динамика EBITDA:

Составлено автором по данным компании

В целом ебитда растёт, но в 2020 году она просела по понятым причинам. В 2024 году просадка обусловлена, главным образом, курсовыми разницами.

Гораздо интересней смотреть на динамику чистой прибыли, тем более, что именно из неё платятся дивиденды:

Составлено автором по данным компании

В 2020 году по понятным причинам был допущен убыток. В 2023 году прибыль подсела под давлением внешних обстоятельств, но в 2024 не восстановилась до значений предыдущего года. Основная причина – курсовые разницы: у Сибура довольно объёмный долг в валюте (порядка 100,4 млрд рублей).

Также на прибыль давят рост операционных расходов и рост налогов. Так, в 2023 году Сибур в соответствии с законом «О налоге на сверхприбыль» перечислил в бюджет 5,75 млрд рублей.

Но если смотреть в сравнении с 2023 годом, то итоговая чистая прибыль за год будет больше. Возможно, что по итогам всего 2024 года Сибур получит рекордную прибыль.

Основным финансовым показателем, который отслеживает менеджмент и который прописан в KPI, является EBITDA. На мой взгляд, это манипулятивная метрика, но в случае с Сибуром она вполне коррелирует с чистой прибылью. Так что, на мой взгляд, тут всё считается, вроде бы чистенько.

Долговая нагрузка

Кстати, о долгах. Долгосрочные займы составляют 528 млрд рублей, краткосрочные – 271 млрд рублей, итого общий долг – 799 млрд рублей. Чистый долг (с учётом кэша в 72 млрд рублей) составляет 727 млрд. Соотношение чистый долг / EBITDA равно 1,6 – вполне нормальная величина.

Отмечу, что на протяжении 5 лет долг вырос с 474,6 до текущих 799 млрд рублей, т.е. в 1,6 раз – не сильно много, если считать, насколько за это время выросла компания (в 2,3 раза). Т.е. заёмные средства используются довольно разумно.

Сейчас настала эпоха дорогих денег, а финансировать амбициозные сделки надо. Так что IPO вполне укладывается в логику менеджмента: это условно бесплатные деньги, которые позволят сократить долг, нарастить инвестиции и при этом сам по себе статус публичной компании откроет возможности дополнительного финансирования. В том числе за счёт продажи акций в рынок.

Дивиденды

Согласно дивидендной политике Сибура, выплаты должны составлять не менее 50% скорректированной прибыли МСФО. Прибыль корректируется на:

✔️сумму между положительными и отрицательными курсовыми разницами

✔️сумму разовых доходов/расходов

✔️сумму неденежных доходов и расходов, включая вознаграждения и премии сотрудникам акциями, которые те получают от имени компании

Сибур выплачивает дивиденды практически непрерывно с 2005 года (только в 2010 году не выплачивал, но в 2011 выплатил спецдивиденд). С 2012 года выплаты производятся 2 раза в год.

Дивиденды за полгода с 2012 по 2020 выросли с 3,4 до 13,17 рублей.

По итогам 1 полугодия 2021 года Сибур выплатил 56,69 рублей, задействовав нераспределённую прибыль прошлых лет.

По итогам всего 2021 года сумма дивидендов (равно как и сумма чистой прибыли) раскрыта не было.

По итогам 2022 года Сибур выплатил 9,2 рубля на акцию.

За 2023 год Сибур заплатил дивиденды аж три раза: по итогам 6 месяцев, 9 месяцев и 12 месяцев. В итоге Сибур распределил 125,8 млрд рублей (100% ЧП), выплатив также дивиденды из прибыли прошлых лет, что эквивалентно 57,75 рублям на акцию.

Откровенно говоря, это похоже на обкэшивание: всё больше и больше компаний начинают выводить чистую прибыль дивидендами перед IPO, и Сибур, похоже, тоже в этой «лиге».

Еще раз про параметры IPO

Всего у Сибура 2 178 479 100 акций. 2% акций – это примерно 43,57 млн акций. Фри-флоат будет мизерный. Размещение акций не на Московской или Санкт-Петербургской бирже, а малоизвестной Восточной биржи настораживает: тоже будет вопрос к ликвидности.

Также напрягает, что большая часть пакета акций, судя по всему, уже распределена между институционалами, а частным инвесторам достанутся сущие крохи.

Пока конкретных параметров IPO нет, но среди аналитиков в кулуарах бродят слухи об оценке в 7-9 EBITDA, т.е. примерно в 3,2-4,1 трлн рублей. Отсюда ключевые мультипликаторы (возьму по нижней границе в 3,2 трлн рублей):

✔️P/S – 2,94

✔️P/E – 16

✔️EV/EBITDA – 9,4

✔️P/BV – 2

Оценка в общем и целом вполне адекватная. Одна акция должна стоить в районе 1,5 рублей. На эту цифру и можно рассчитывать при оценке Сибура.

Общий вывод: компания очень интересная, оценена адекватно, дивиденды щедрые, но вот способ выхода на IPO очень странный, есть вопросы к будущей ликвидности и вообще к действиям менеджмента по размещению акций. Пока всё выглядит как сугубо обкэшивание ключевых акционеров.

А что вы думаете о Сибуре? Пишите в комментариях!

P.S. Друзья, я веду свой блог на разных площадках. Ссылка на телеграм канал и сайт есть в шапке профиля.

АО «Вендинг Будущего» объединяет два бренда: HOHORO и Lifehacker Coffee. У этих компаний более 8700 точек в +540 городах России. Компания является крупнейшей сетью кофеен самообслуживания в России.

Компания развивается по франшизе: любой предприниматель может открыть точку в своём городе. ВБ упарывается в IT: создана собственная IT-платформа и приложение, через которые можно управлять своим бизнесом. Также действует общая CRM, где собираются все данные о каждой продаже в реальном времени.

Менеджмент указывает, что средняя выручка на кофейню выше, чем у конкурентов (59 тысяч против 38 тысяч рублей). Видимо, за счёт автоматизации бизнеса и минимального числа сотрудников.

Рентабельность кофейни около 46,2%, окупаемость франшизы – порядка 11 месяцев.

Выручка ВБ за 2023 год составила 276,5 млн рублей, EBITDA – 4 млн. Долгов у компании нет. ВБ планирует до 2030 года расшириться до 10 тысяч точек, утроить выручку и выйти на чистую прибыль в 802 млн рублей. На дивиденды будет направлено 95% прибыли.

Дата IPO пока не установлена, но прямо сейчас ВБ вышла на pre-IPO. В текущем раунде она планирует привлечь 140 млн рублей за 6,7% компании, из них 95 млн вложит лид-инвестор. Вся компания оценена в 2,09 млрд.

На мой взгляд: вот тут поинтересней. Компания не скрывает результаты и есть планы на развитие (очень познавательная преза, я прям залип). Даже захотелось поучаствовать – и как инвестору, и как бизнесмену (открыть кофейню по франчайзи). Но опять-таки, это венчур, и тема с кофейнями очень скользкая – это не товар первой необходимости, и при кризисе могут возникнуть серьёзные проблемы у бизнеса в целом. Однако в целом – весьма и весьма интересно.

Бетувакс

Это «дочка» небезызвестного нам Артгена. Занимается разработкой вакцин нового поколения, позиционирует себя как биотех-стартап. Основной продукт − комбинированная вакцина против коронавируса и гриппа. В пайплайне (т.е. список ожидаемых продукций) – вакцины от аллергии на кошек, ВПЧ (рака шейки матки), ротавируса.

Компания планирует привлечь до 150 млн рублей через платформы Зорко и ВТБ Регистратор по закрытой подписке.

Чтобы было интересней, есть две инвестиционные возможности:

Фонд Сколково возместит физлицам до 50% от суммы инвестиций в Бетувакс, но в размере, не превышающем суммы НДФЛ, уплаченной инвестором за три предшествующих года;

Артген биотех берёт на себя обязательства через 3 года выкупить у инвесторов акции Бетувакс, полученные по закрытой подписке, по цене «номинал+15%».

Итоговый профит от субсидии Сколково и оферты Артгена – 26% годовых. В целом очень неплохо, и это дополнительная защита, если акции не взлетят.

На мой взгляд, интересно, т.к. есть некие минимальные гарантии. В худшем случае можно получить 26% годовых, в лучшем – заработать иксы, если компания выйдет-таки на IPO и подлетит в цене.

По бизнесу пока ничего особенного нет, компания основана в 2020 году и отметилась на сегодня только разработкой вакцины от короны. Это 100% венчур со своими специфическими рисками. На мой взгляд, стоит участвовать, если только у вас очень большой капитал и вы хотите разнообразить свои вложения. На всю котлету тут взлезать точно не надо. Особенно, в условиях заморозки капитала минимум на 3 года (если, конечно, хотите поучаствовать в оферте).

Интерскол

Это производитель электроинструментов. Собирается произвести крупнейшее pre-IPO в российской истории – аж на 2 млрд рублей. Срок – начало 2025 года. Возможно, успеют до конца 2024. Предварительно выбранная площадка - MOEX START.

Выручка Интерскола (точнее, ключевого юридического лица) по РСБУ в 2023 году составила 5,2 млрд рублей (+44,6% г/г), чистая прибыль – 137,4 млн рублей (+12,6%).

В целом про бизнес не могу сказать ничего особенного: это обыкновенный «скучный» бизнес, без ожидания каких-либо иксов, с низкой маржой и необходимостью постоянно пополнять оборотный капитал. Комплектующие, кстати, самые дешёвые – из Китая.

На мой взгляд, тут стоит пройти мимо.

А Вы что думаете по поводу этих компаний? Пишите в комментариях!

P.S. Друзья, я веду свой блог на разных площадках. Ссылка на телеграм канал и сайт есть в шапке профиля.

В ближайшее время на бирже появится как минимум 8 новых компаний. Я решил посмотреть, какие именно, и дать краткий обзор.

Сибур и ДОМ.РФ я точно разберу максимально подробно, по остальным будет просто мини-обзор. Поехали!

Даблби

Сеть кофеен, работающая в Москве и Иркутске. Сейчас насчитывает 67 точки. Существует 12 лет. Весной этого года создала единую АО, объединившую все ООО под контролем.

Помимо торговых точек, Даблби имеет собственный цех по обжарке кофе и Академию бариста. Это снижает операционную нагрузку на компанию и позволять повышать профессионализм сотрудников.

Ключевым акционером является венчурный фонд Malina VC с 40%, 49% акций у самой компании (точнее, у дочки «Даблби Капитал»), остальное – у миноритариев. Планируется разместить 83,3% бумаг, 8% акций останется у Даблби Капитал, остальное – у других держателей. Будет ли в их числе «Малина» − не уточняется.

🔼По итогам 2023 года выручка компании составила 155 млн рублей (+14% г/г), чистая прибыль – 4 млн. С весны 2024 года (когда была зарегана АО) выручка составила 33,7 млн рублей, чистая прибыль – 624 тысячи рублей.

В 2025 году компания планирует заработать 1,09 млрд рублей выручки и 40 млн чистой прибыли. В 2026 году – 1,6 млрд и 72 млн соответственно. В 2027 – 1,738 млрд и 77 млн.

Откуда такой рывок в прибыли и выручке? Даблби планирует привлечь около 300 млн рублей, которые полностью направит на развитие (т.е. формат привлечения денег cash-in). Будут открывать ещё 45 кофеен.

На мой взгляд, даже если это удастся, то ожидаемая маржинальность бизнеса всё равно очень мала – около 5%. Дивидендный поток тоже ожидается слабый, хотя компания намерена направлять на выплаты до 95% чистой прибыли.

Очевидно, чтобы было интересней, сеть кофеен (!) получила статус высокотехнологичной компании Москвы (!)

Не, я понимаю, там Вендинг Будущего, где IT платформа и самообслуживание, но тут зачем? Или они собираются ставить роботов-бариста?

Как бы то ни было, в реестре компания есть, значит, можно получить возмещение инвестиций в размере до 50% при следующих условиях:

✔️чек от 3,75 млн рублей

✔️возврат происходит на сумму не более 10 млн рублей и не более суммы уплаченного НДФЛ за 3 года до года подачи заявки

✔️инвестор не судим, не банкрот, не иноагент – в общем, кристально чистая личность

Короче, общий вывод: малоинтересно, низкомаржинально, недивидендно и как-то подозрительно. Идём мимо.

Экзалтер

Владелец AdTech-компании Visible и маркетингового агентства Exalter – АО «Экзалтер» планирует провести pre-IPO на площадке Мосбиржи Moex Start. Организатор pre-IPO сделки – компания BITL – оценила «Экзалтер» в 3,3 млрд руб. АО планирует провести один раунд привлечения средств и разместить 20% акций на 660 млн руб. Срок – середина декабря.

Размещение пройдет в формате cash-in, акционерам предложат бумаги, выпущенные в ходе допэмиссии.

Выход на биржу компания запланировала на 2028–2029 гг. – к моменту IPO она планирует повысить свою стоимость до 60 млрд рублей. С 2026 года будут платить дивы в размере 90% чистой прибыли, с 2025 года – отчётность по МСФО.

Сейчас отчётности нет, но есть данные по прибыли и выручке за 2023 год. Так, суммарная выручка «дочек» за 2023 г. составила 1,73 млрд руб. (+22% г/г), а чистая прибыль – 50,7 млн руб. (-29% г/г).

Основной бренд компании – Visible – специализируется на мобильном перформанс- и медийном маркетинге. Компания позиционирует себя как AdTech – т.е. предлагает решения для онлайн-продвижения.

На первый взгляд, интересно, т.к. я сам занимаюсь интернет-рекламой и маркетингом, но! 2024 год оказался очень сложным для всех онлайн-рекламщиков, т.к. существенно замедлилась деловая активность и сократился объём средств в распоряжении бизнеса. Маркетинговые расходы стали резать в первую очередь. Поэтому, скорее всего, у компании либо стагнация, либо проблемы в бизнесе, которые стараются залить деньгами.

Отчётности нет, достаточной обратной связи с инвесторами нет, перспективы туманны – сейчас это некая «чёрная коробочка», в которую нам предлагают вложить деньги и когда-нибудь (возможно) получить иксы. Ну уж нет.

Пока это два кандидата из восьми! В следующей части разберем еще троих! А пока накидайте Ваших плюсов!

P.S. Друзья, я веду свой блог на разных площадках. Ссылка на телеграм канал и сайт есть в шапке профиля.

В пятницу акции Диасофта в моменте потеряли больше 9%. Сегодня акции уже немного отскочили, но пока на разворот не похожи. Причина – в отчёте, который инвесторы восприняли как слабый. Давайте разберёмся, так ли это.

Диасофт – один из крупнейших разработчиков банковского ПО. Я не участвовал в IPO, но аккуратно подбирал на просадках. На мой взгляд, справедливая стоимость акции – в районе 4400-4500 рублей. Сейчас укатали в район 3680. При этом по мультипликаторам Диасофт едва ли не самая дорогая акция в секторе, поэтому я бы не рассчитывал на скорый рост до указанных значений. Скорее всего, будем болтаться в диапазоне 3600-3800 до следующего отчёта.

Источник: TradingView. Динамика акций Диасофта

Что же так не понравилось инвесторам?

Прежде всего Диасофт воспринимается (и позиционирует себя) как компания роста. Следовательно, если инвесторы не видят роста (или, что ещё хуже: видят падение ключевых финансовых показателей), то разочаровываются в компании. Если же компания растёт двухзначными темпами, то часто она стоит дороже конкурентов, т.к. в её цену закладываются будущие денежные потоки.

Следовательно, если ожидания не оправдываются – то котировки начинают падают. И чем сильнее разочарование – тем мощнее падение.

Важный момент: вы пока не найдёте отчётности Диасофта за 3 квартала 2024 года, т.к. финансовый год у компании начинается 1 апреля. Поэтому технически мы разбираем финансовый отчёт за 6 месяцев – следовательно, все цифры отражают денежные потоки с 1 апреля по 30 сентября.

Выручка за период составила 4,1 млрд рублей – плюсом имеем 21% год к году. Законтрактованная выручка составила 20,4 млрд рублей – плюс 21,4% (это сумма выручки без НДС по подписанным с клиентами договорам и рамочным соглашениям, впоследствии она трансформируется в полноценную выручку и чистую прибыль).

EBITDA снизилась с 1,2 млрд рублей до 0,96 млрд. Главная причина – рост зарплат: компания активно инвестирует в человеческий капитал, расширяя штат разработчиков и предлагая новые продукты.

Так, затраты на R&D (т.е. капзатраты) выросли в 2 раза до 613 млн рублей.

Компания представила несколько новых продуктов, а также начала работу по проекту «Цифровой рубль Банка России» − это решение для банков по внедрению цифрового рубля. ЦБ вообще очень умно сделал, переложив все расходы банков по внедрению цифрового рубля на них самим. По оценке самого ЦБ, каждый банк потратит на это от 120 до 200 млн рублей (это софт + хард). Решение Диасофта сегодня одно из самых удобных и низкозатратных на рынке, поэтому компания надеется в следующем году активно монетизировать это направление.

Чистая прибыль на фоне всех этих расширений и затрат снизилась на 22% до 714 млн рублей. Именно это и разочаровало инвесторов.

На мой взгляд – зря. Тем более, что Диасофт анонсировал дивиденды за 9 месяцев 2024 года в размере 45 рублей – около 80% EBITDA, т.е. в полном соответствии с дивидендной политикой. Если бы менеджмент не был уверен в будущем – он бы их не рекомендовал.

Также отмечу, что компания погасила все долги (имеются в виду банковские и кредитные обязательства), а чистый долг составляет –3,1 млрд рублей против –0,584 млрд годом ранее. Это очень хорошо: Диасофт развивается исключительно на свои без привлечения кредитов, что в период высокой ключевой ставки очень ценно. Тот же Позитив без кредитной «инъекции» не смог.

В целом я на Диасофт в долгосрочной перспективе смотрю очень положительно. У компании уникальный продукт, она бенефициар не только ухода западных вендеров, но и внедрения цифрового рубля и вообще цифровизации банковского сектора. За плечами у неё 15 лет работы, более 1000 клиентов (включая крупняк из ТОП-10 банковского сектора). Да, компанию переоценили на IPO (но кто не хочет продасться подороже?). Однако в долгосрок, на мой взгляд, можно брать и по текущим.

А что вы думаете по поводу Диасофта?

P.S. Друзья, я веду свой блог на разных площадках. Ссылка на телеграм канал и сайт есть в шапке профиля.

Вчера был последний день торгов Русагро. С сегодняшнего дня расписки будут "заморожены". "Разморозят" их после переезда в Россию, т.е. редомициляции. Точнее, не разморозят, а конвертируют уже в нормальные акции российского предприятия.

Точных сроков, когда восстановятся торги, нет. Ориентировочный срок - февраль-март 2025 года. Но если что-то пойдёт не так, сроки могут сдвигаться очень долг. Кейс Х5 в помощь.

Будут ли дивиденды за прошедшие годы? Это большой вопрос. У компании сложное финансовое положение, плюс пару раз менеджмент заявлял, что компания намерены сконцентрироваться на развитии и внутренних инвестициях, а не разбазаривать прибыль.

Поэтому я думаю, что дивов из нераспределённой прибыли мы не увидим. А вот по итогам 2025 года - может быть 120-150 рублей на акцию. Насколько это много - решать вам.

Также после редомициляции будет очень сильный навес из нерезидентов, желающих выйти из акции, потому что дивидендов они всё равно не получат, а рубль слабеет в долгосрочной дистанции. Следовательно, мы увидим продавливание котировок вниз - этот процесс исторически сопровождал практически каждую редомициляцию.

Сейчас справедливая стоимость акции - около 1200-1300 рублей, но после редомициляции цены могут упасть до 800-900, и вот там их интересней будет набирать с точки зрения долгосрочных инвестиций.

Конечно, может оказаться так, что к моменту возобновления торгов рынок начнёт зеленеть. И тогда акции полетят вверх вместе с рынком, и получится, что умнее было бы входить сейчас. Но я рассматриваю этот сценарий с вероятностью не более 20%. И для меня перевес рисков больше, чем потенциальная выгода.

Поэтому я бы рассмотрел возможность покупки Русагро после редомицила, когда цена упадёт ещё ниже, а также будут понятны перспективы выплаты (или невыплаты) дивидендов и это заложат в стоимость!

P.S. Друзья, я веду свой блог на разных площадках. Ссылка на телеграм канал и сайт есть в шапке профиля.

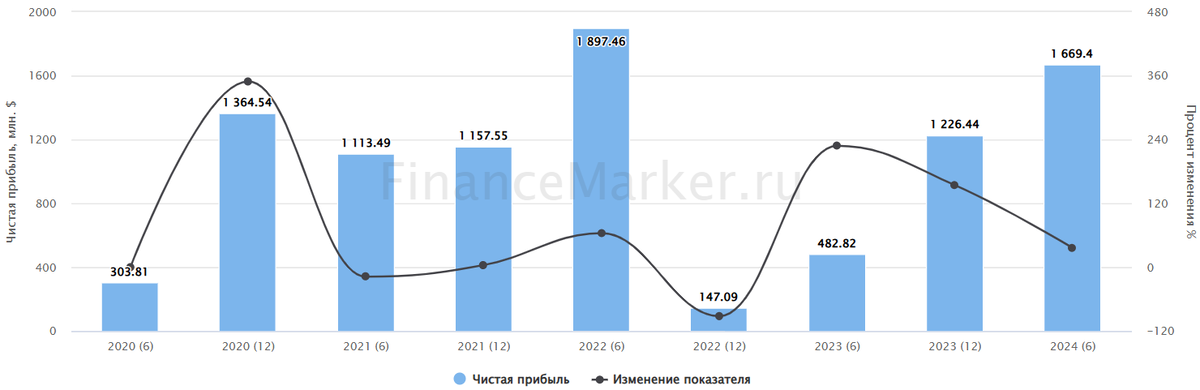

Селигдар отчитался за 9 месяцев 2024 года. Несмотря на рекордные цены на золото, у Селигдара – убыток. И инвесторы задаются вопросом: почему так получилось и будут ли дивиденды? Давайте разбираться.

На первый взгляд всё неплохо

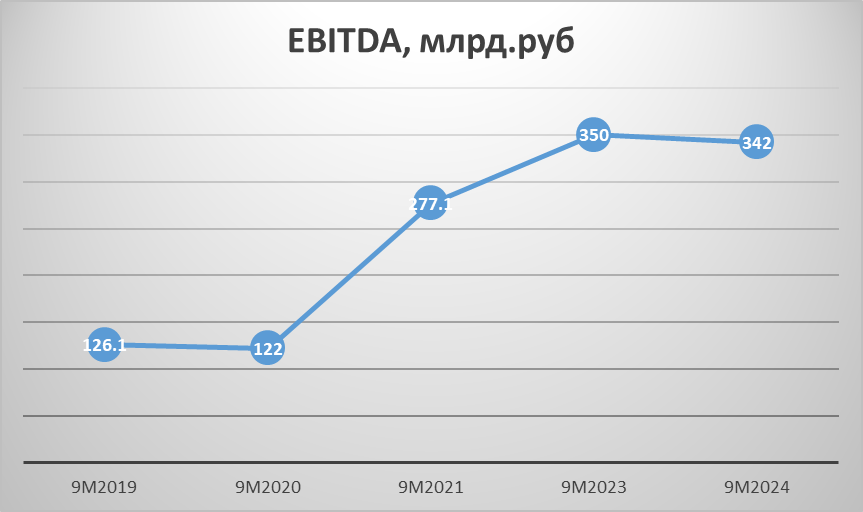

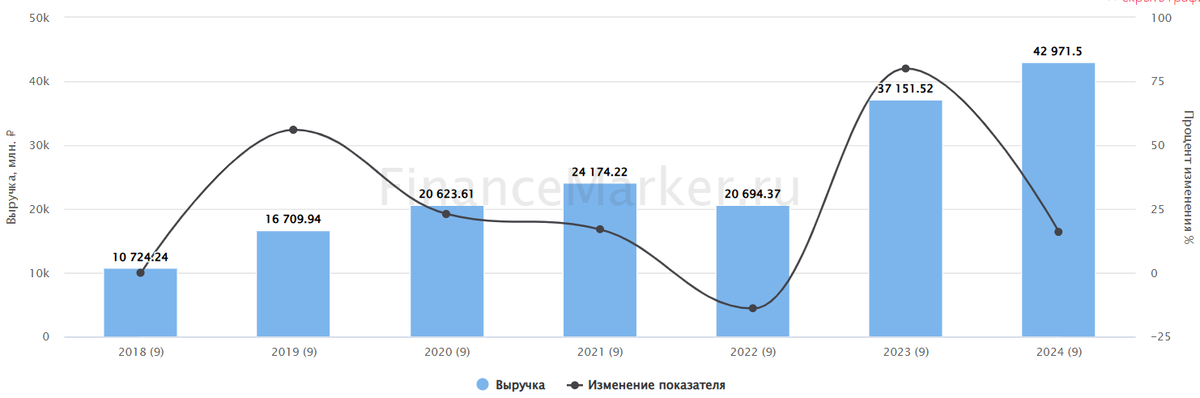

🔼Выручка за 9 месяцев выросла на 16% г/г до 43 млрд рублей – во много благодаря росту цен на золото, а также росту продаж. Так, продажи золота выросли на 18%, а средняя стоимость реализации – на 26%.

🔼Показатель EBITDA вырос на 31% до 19,3 млрд рублей. Рентабельность по EBITDA выросла на 5 процентных пункта до 45%.

🔼Валовая прибыль выросла на 34% до 14,6 млрд рублей, операционная – на 30% до 6,9 млрд рублей.

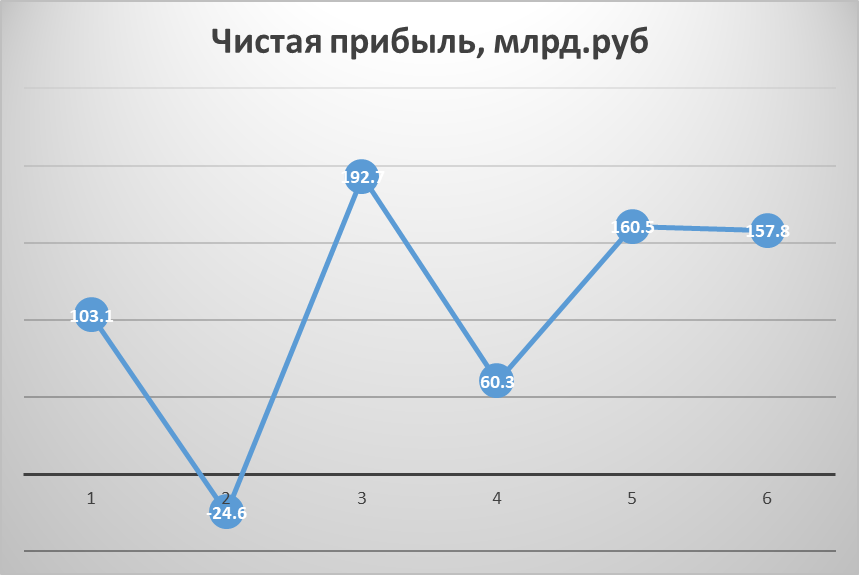

🔽Несмотря на это, компания зафиксировала убыток в размере 10,1 млрд рублей – против 8,9 млрд рублей годом ранее. Почему так? 😳

Источник: ФинансМаркер. Динамика чистой прибыли Селигдара