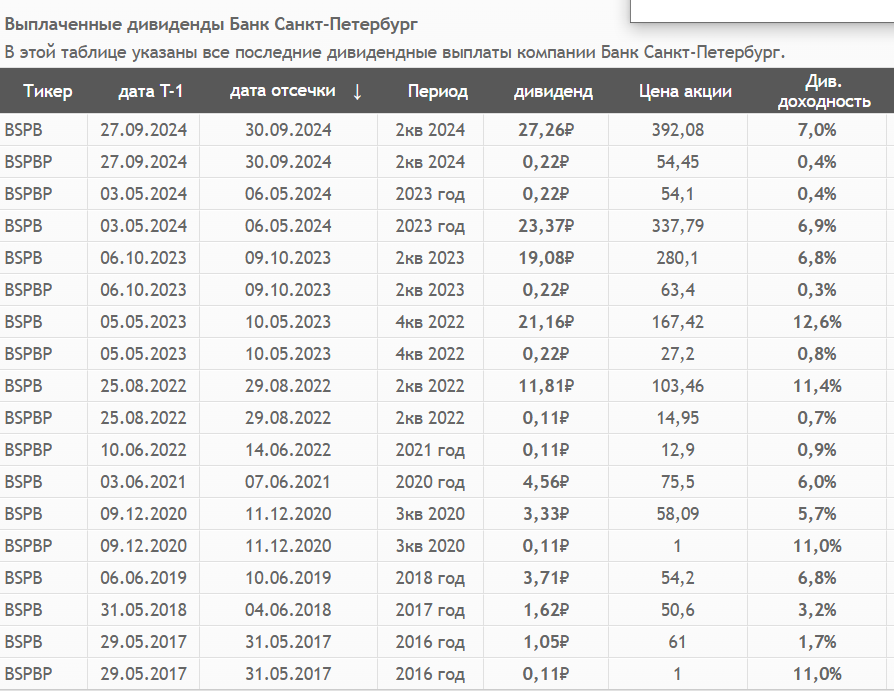

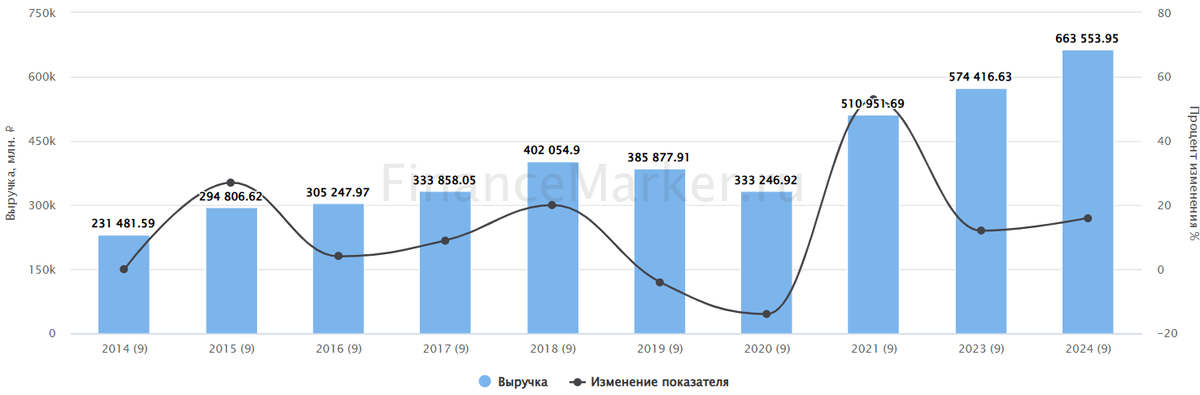

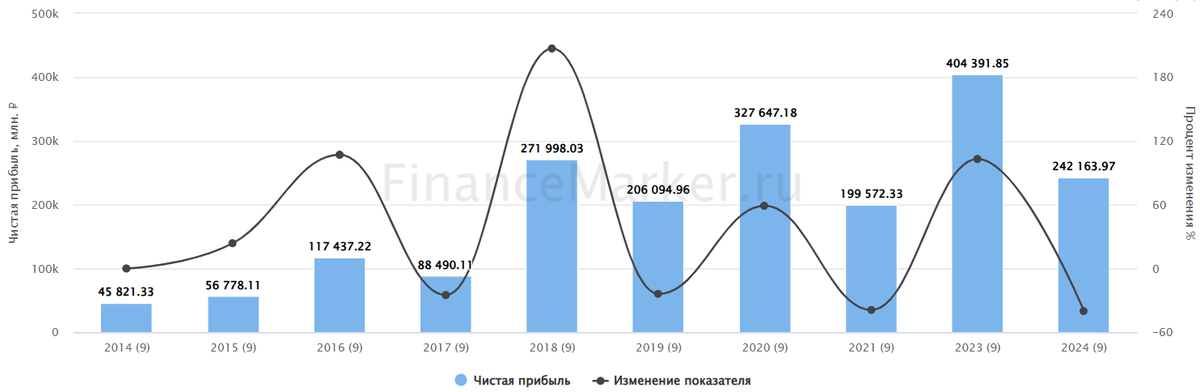

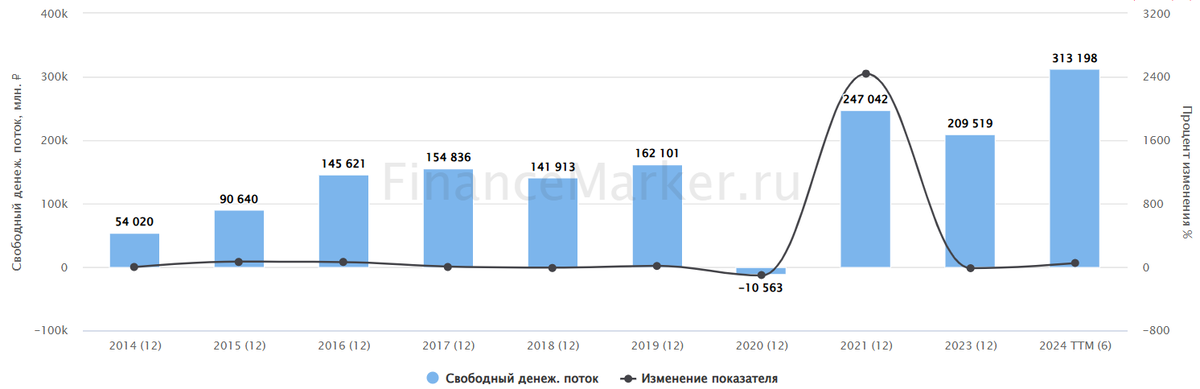

7 причин не бояться коррекции

Индекс Мосбиржи давно опустился ниже 3000. Весь рост c начала года давно утерян. Но стоит ли бояться этого? Давайте порассуждаем.

1. Коррекция - это нормально

Рынки акций - цикличны. Деревья не растут до небес, поэтому акции тоже корректируются. По сути дела коррекция - это период, когда из акций выходят инвесторы, фиксируя прибыль. Всё время инвесторы покупать не могут, хотя бы потому что им нужно на что-то жить.

Как правило, серьёзная коррекция случается раз в год и длится в среднем 54 дня. Среднее снижение на коррекции - 13,5%. Понятно, что где-то коррекция будет на 5%, где-то на 40%. Но в среднем всё именно так.

Если вы планируете инвестировать 10 лет, то за это время случится как минимум 10 коррекций. Так что бояться этого не надо, тем более, что на долгосрочной дистанции бычьи тренды более устойчивы.

Так что коррекция, переходящая в медвежий рынок - это естественный процесс закрепления прибыли и перераспределения капитала.

Тем более в текущих условиях, когда рынку акций есть множество очень прибыльных альтернатив.

2. Меньше 20% коррекций перерастают в медвежий рынок

На самом деле далеко не все коррекции перерастают в полноценную медвежку. По статистике, только 20% коррекций перерастают в падающий рынок - большинство просадок выкупается уже через несколько дней.

Причин для этого много: избыток ликвидности, вера людей в то, что "рынок всегда растёт", отсутствие реальных альтернатив, разгон инфляции и т.д.

Опасаясь сильного падения рынка и выходя в кэш, в 80% случае вы упустите сильное и мощное восстановление рынка, как это было в 2018, 2020 и даже в 2022 году. На мой взгляд, лучше всего всегда находиться в рынке и откупать хорошие акции по мере возможностей. Это даст лучший эффект в долгосроке, чем попытка угадать хаи.

3. Рост или падение рынка невозможно предсказать

Я бы даже конкретизировал: "невозможно предсказать со 100% точностью". Потому что косвенные признаки бычки или медвежки в целом можно увидеть. Но, как правило, эти признаки становятся очевидными постфактум. И, оглядываясь назад, мы говорим: "Ну как можно было не заметить признаков падения!"

Увы, в конкретный момент времени сложно совершенно точно сказать, куда пойдёт рынок. Потому что признаков что роста, что падения в любой момент времени хватает.

Даже сейчас на рынок действуют противоречивые факторы, и я вам могу привести 5 подтверждений того, что рынок к концу года вырастет, а также 5 подтверждений, что рынок упадёт.

4. Бычьи тренды более устойчивы, поэтому в долгосроке рынок растёт

Вот немного статистики за последние 50 лет (правда, для американского фондового рынка, но на мировых рынках, в т.ч. и у нас на Моське, соотношение аналогичное):

👉средняя продолжительность бычки - 1742 дня

👉средняя продолжительность медвежьего рынка - 363 дня

👉средний прирост на бычке - 158%

👉среднее падение на медвежке - 33,18%

👉самый длинный бычий рынок длился 147,7 месяцев

👉самый короткий бычий рынок - 2,1 месяцев

👉самый длинный медвежий рынок - 20,7 месяцев

👉самый короткий медвежий рынок - 2 месяца

То есть статистика в любом случае на стороне долгосрочного инвестора.

Да, конечно, у нас есть опыт Японии, когда после сдувания пузыря в 1991 году индекс сложился в 5 раз - и до сих пор не восстановился! Но это был реально пузырь: индекс вырос с 10 000 пунктов до более чем 38 000 всего за 4 года, средний P/E компаний превышал 80, а дивдоходность составляла всего 0,38%.

У нас сейчас не пузырь - поэтому говорить о долгосрочном тренде на падение, кивая на пример Японии, не совсем корректно.

5. Медвежий рынок наступает каждые 3-5 лет

За 105 последних лет в индексе мировых акций медвежий рынок наступал 34 раза. Его продолжительность составляла от 45 до 694 дней, в среднем - 1 год.

Но бояться его не надо, т.к. за последние 35 лет акции росли в 27 годах, т.е. в 75% случаев. Следовательно, при инвестировании на десятилетия с вероятностью в 75% вы заработаете, чем потеряете.

В России медвежий рынок наступает чуть чаще, что объясняется развивающимся характером экономики. Но в то же время периоды роста тоже более бурные, т.е. рынок в целом более волатильный.

6. Хорошие времена наступают быстрее, чем мы думаем

Как правило, наибольший рост рынок показывает после шоковой коррекции. Чем сильнее падение, тем быстрее его выкупают. Парадоксально, но это так.

Хотя, если подумать, парадокса здесь никакого: когда акции экстремально дорожают, появляется много желающих их купить, несмотря на все риски. И критическая масса покупателей образуется быстрее.

Поэтому, чем жёстче падение - тем выше вероятность, что этот медвежий рынок будет коротким. Следовательно, не нужно паниковать и сбрасывать акции на дне: не исключено, что сразу после вашей продажи последует разворот.

7. Быть вне рынка при его падении - ошибка

Есть такая интересная стратегия, названная "Неукоснительный Степан" - некий Степан выкупает рынок на одну и ту же сумму, несмотря на падения и взлёты акций. В результате он получает лучшую доходность, чем его "коллеги" - даже самый удачливый трейдер, выкупающий рынок на дне и продающий на хаях. Почему?

Потому что деньги Степана всегда находятся в рынке и движутся вместе с рынком. А деньги его "коллег" в определённый момент приносят нулевую или околонулевую доходность, находясь вне рынка (даже "пересиживание" в облигациях не позволяет обогнать Степана).

Если интересно - погуглите, много исследований есть про этого Степана. Но суть одна: лучше всегда быть в рынке, чем вне него. Потому что постепенная покупка активов на просадках усредняет позицию, а также не прерывает эффект сложного процента.

Быть "неукоснительный Степаном" очень сложно, даже мне. Особенно, если падение рынка совпадает с падением дохода, т.е. когда выкупать просадку банально не на что. Поэтому иметь небольшой запас кэша как раз на выкуп просадок тоже имеет смысл.

Понравилась статья? Было полезно? Тогда с вас лайки! И, конечно, интересно ваше мнение - как долго затянется нынешний медвежий рынок? Напишите в комментариях, обсудим с Вами!

P.S. Друзья, я веду свой блог на разных площадках. Ссылка на телеграм канал и сайт есть в шапке профиля.

Повторю их для Вашего удобства:

Моя телега здесь

Сайт здесь

Дзен здесь