В связи с тестированием сетевых блокировок в РФ на стороне нашего хостинг-провайдера наблюдаются проблемы с сетью. Сайт может работать нестабильно. Проблема известна, ожидаем восстановления маршрутов.

Авторизация

или войдите через

Забыли пароль?Восстановить

Восстановить пароль

Помощь проекту

Укажите в комментарии свой ник, чтобы мы знали, кого благодарить

Впереди – малый дивидендный сезон. Многие компании начнут платить промежуточные дивиденды за 2 квартал, 1 полугодие или даже 9 месяцев. Давайте посмотрим, кто и сколько может выплатить.

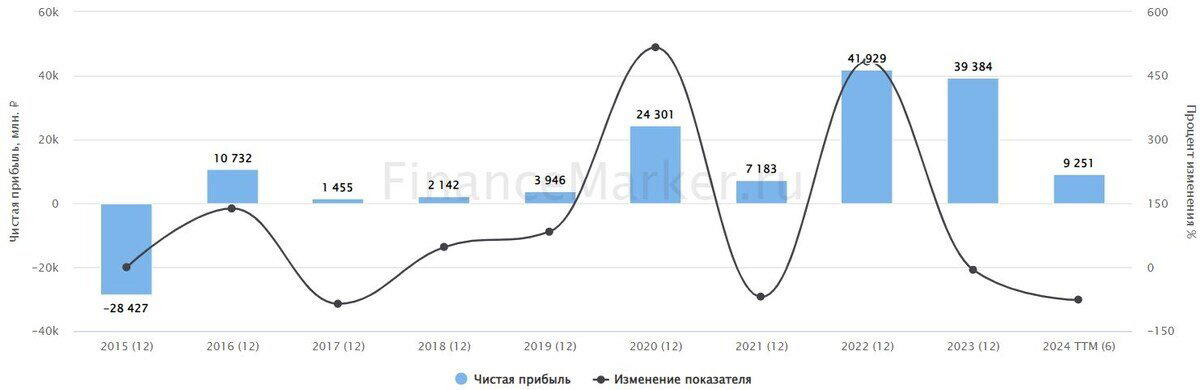

Тинькофф

Как я уже писал, компания приняла новую дивидендную политику и будет ежеквартально платить дивиденды, начиная уже с этого года. Выплата может составить 20-25 рублей на акцию. Не исключено, что ближайшая выплата будет «спаренная»: за 1 и 2 квартала 2024 года сразу.

Источник: ФинансМаркер. Динамика выручки ТКС

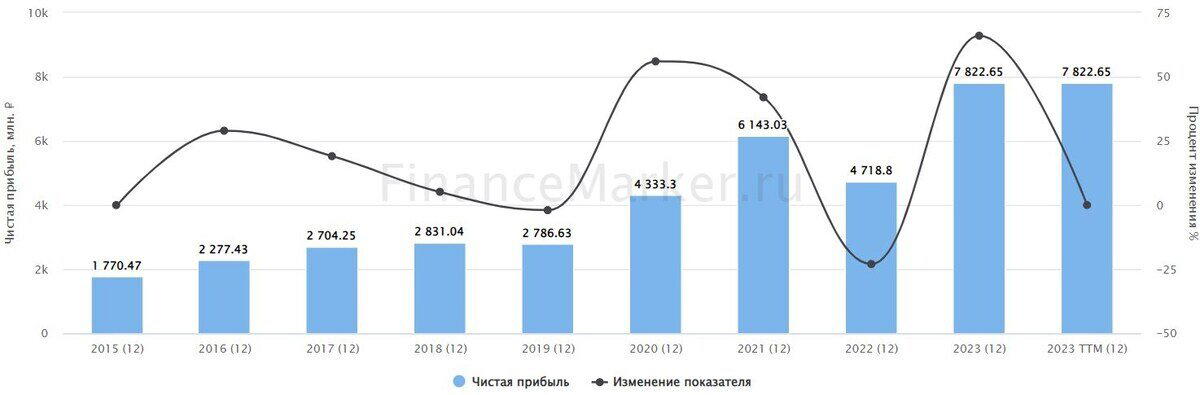

ТМК

Обычно ТМК выплачивает промежуточные выплаты в августе, но иногда – в октябре. Как правило, промежуточные дивиденды больше финальных, поскольку основную прибыль компания получает в 2 и 3 квартале. Я жду 10-12 рублей в виде промежуточных дивидендов и около 3-5 рублей в виде финальных.

Источник: ФинансМаркер. Динамика чистой прибыли ТМК

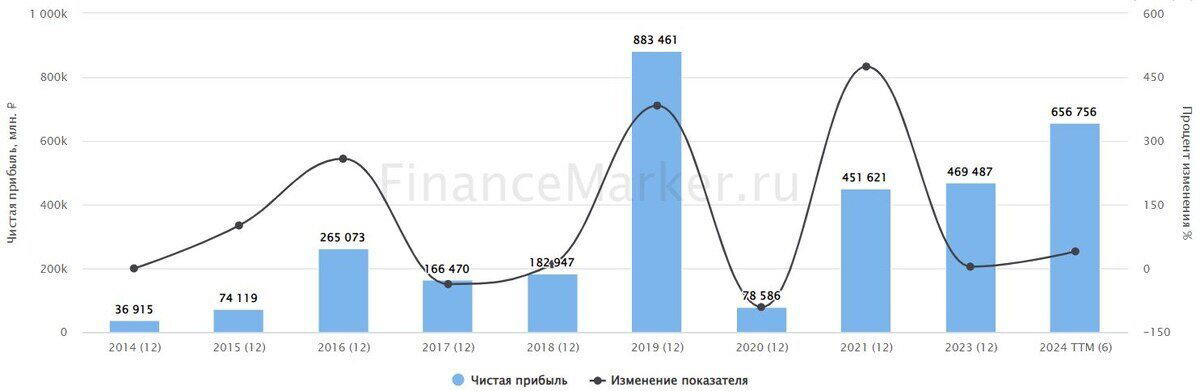

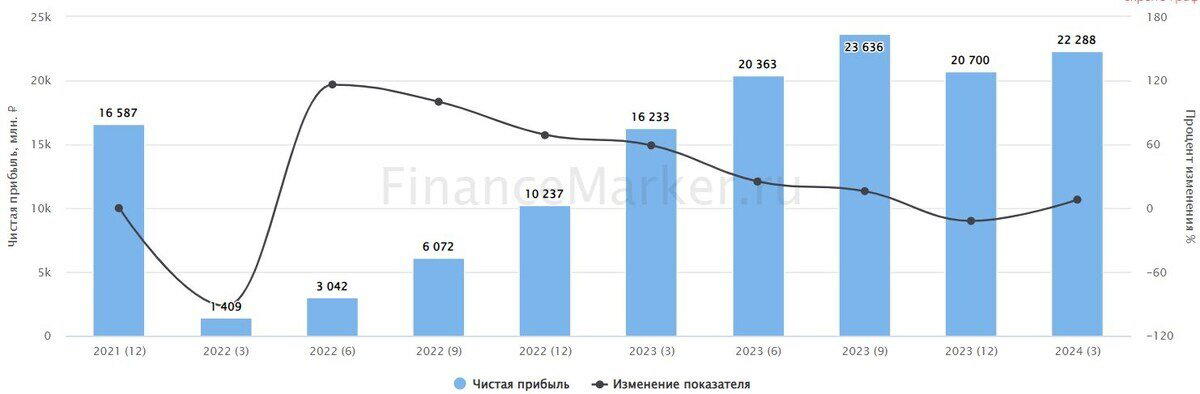

НЛМК

В отличие от двух других «сестёр», НЛМК пока не анонсировала дивиденды за 2 квартал. По моим расчётам, выплаты будут скромнее дивов за 1 квартал – возможно, в районе 7-10 рублей. Во-первых, финансовые результаты металлургов оказались слабее ожидаемых. Во-вторых, в прошлый раз делились также нераспределённой прибылью – теперь же на дивы будут пущены только фактически заработанные деньги.

Источник: ФинансМаркер. Динамика чистой прибыли НЛМК

Инарктика

Жду 15-20 рублей на акцию в качестве очередных квартальных дивидендов. Компания нацелена на рост бизнеса и увеличение выплат, поэтому Инарктика – долгосрочная история. К тому же она является бенефициаром инфляции и защитным активом. Поэтому держу.

Источник: ФинансМаркер. Динамика чистой прибыли Инарктика

Новабев

Отчётов за 2024 год пока нет, поэтому спрогнозировать выплату дивидендов очень сложно. К тому же сейчас производится допэмиссия, в ходе которой будет увеличен уставный капитал, а акционеры получат дополнительные акции (их доли не будут размыты). Но если смотреть на операционные показатели, то Новабев отработала в этом году примерно также, как и в прошлом. Поэтому промежуточные дивиденды могут составить 125-135 рублей на одну акцию (в пересчёте на количество акций ДО допэмиссии).

Источник: ФинансМаркер. Динамика чистой прибыли Новабев

Мать и дитя

Компания возобновила выплату дивидендов. Конечно, таких рекордных дивидендов (141 рубль на акцию) мы не увидим, т.к. компания распределяла прибыль прошлых лет. Но на 35-40 рублей, я думаю, мы можем рассчитывать. Совокупные годовые дивиденды могут превысить 160 рублей на акцию, и это отлично.

Источник: ФинансМаркер. Динамика чистой прибыли Мать и дитя

Банк Санкт-Петебург

Исторически БСП платил промежуточные дивиденды в июне-августе, но в последний раз выплата была смещена на октябрь. Не исключено, что также будет и в этом году. С учётом улучшенных финансовых результатов, я жду не меньше 21 рубля на акцию в качестве промежуточных дивидендов. Финальные будут зависеть, в том числе, и от удачных или неудачных спекуляций банка на бирже.

Источник: ФинансМаркер. Динамика чистой прибыли БСП

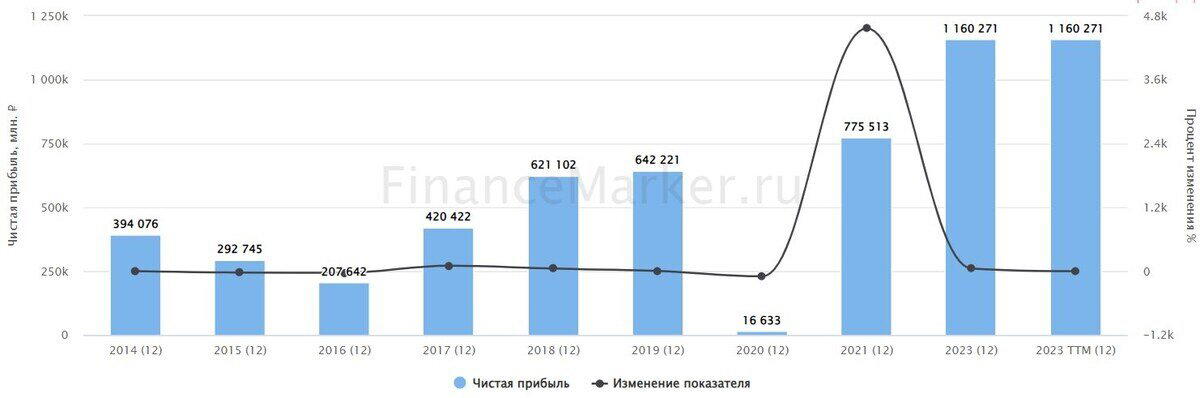

Новатэк

Газовый гигант традиционно выплачивает промежуточные дивиденды в октябре. Учитывая отличные финансовые показатели за 1 полугодие 2024 года, можно ждать не меньше 54 рублей на акцию.

Источник: ФинансМаркер. Динамика чистой прибыли Новатэк

Позитив

Финансовые результаты за 1 полугодие удручают: компания допустила рекордный убыток. Поэтому я полагаю, что если дивидендные выплаты и будут – то самые минимальные, буквально 4-5 рублей. Группа ожидает роста продаж в 4 квартале (исторически происходит именно так), причём на 53-96% до 40-50 млрд рублей. Чистая прибыль при таком расчёте составит около 12-15 млрд рублей, что в пересчёте на дивиденды составит 180-200 рублей! Но будем реалистами – эти результаты стоит смело делить на 2, т.к. объём инвестиций Позитив продолжает расти. Но даже 90-100 рублей на акцию – это мощно. Кстати, не исключено, что Позитив заплатит часть дивидендов «в долг» из кэшевой подушки – так уже было.

Источник: ФинансМаркер. Динамика чистой прибыли Позитив

Лукойл

Обычно Лук платит дивиденды в октябре-декабре, но включу его в этот список тоже. Не исключены промежуточные дивиденды и пораньше: так в истории нефтяного гиганта уже было. Финансовыми результатами Лукойл с нами не поделился, но если смотреть на операционные показатели и рекордную цену на нефть, то можно смело ждать около 1100-1200 рублей на акцию. Естественно, возможны и «сюрпризы», но в целом я жду нормальных дивов, тем более, что Лукойл умеет приятно удивлять.

Источник: ФинансМаркер. Динамика чистой прибыли Лукойл

Ренессанс

Дивиденды за 1 полугодие могут составить около 5,5-6,5 рублей на акцию, а годовые – превысить 10 рублей. С таким прицелом я и покупаю акции страховщика. Жду выплаты в октябре-ноябре.

Источник: ФинансМаркер. Динамика чистой прибыли Ренессанс

Если информация полезна - ставьте лайк и подписывайся на канал! В комментариях можете спросить, какие дивиденды от какой компании можно ожидать. Постараюсь ответить!

P.S. Друзья, я веду свой блог на разных площадках. Ссылка на телеграм канал и сайт есть в шапке профиля.

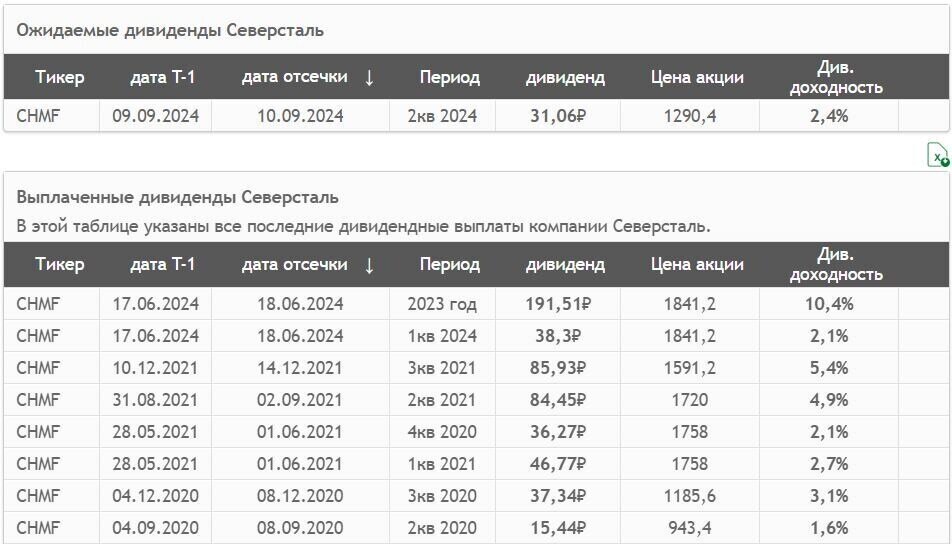

Компания заплатит очередные квартальные дивиденды в размере 31,06 рублей (дивдоходность 2,31%). Последний день для покупки – 10 сентября. Мы ждали чуть больших дивов от Севки, но квартал оказался слабоватым. В перспективе, конечно, держать акцию можно и нужно – при очередном суперцикле в сырье акция полетит вверх.

Источник: СмартЛаб. История див выплат Северстали с 2020 года

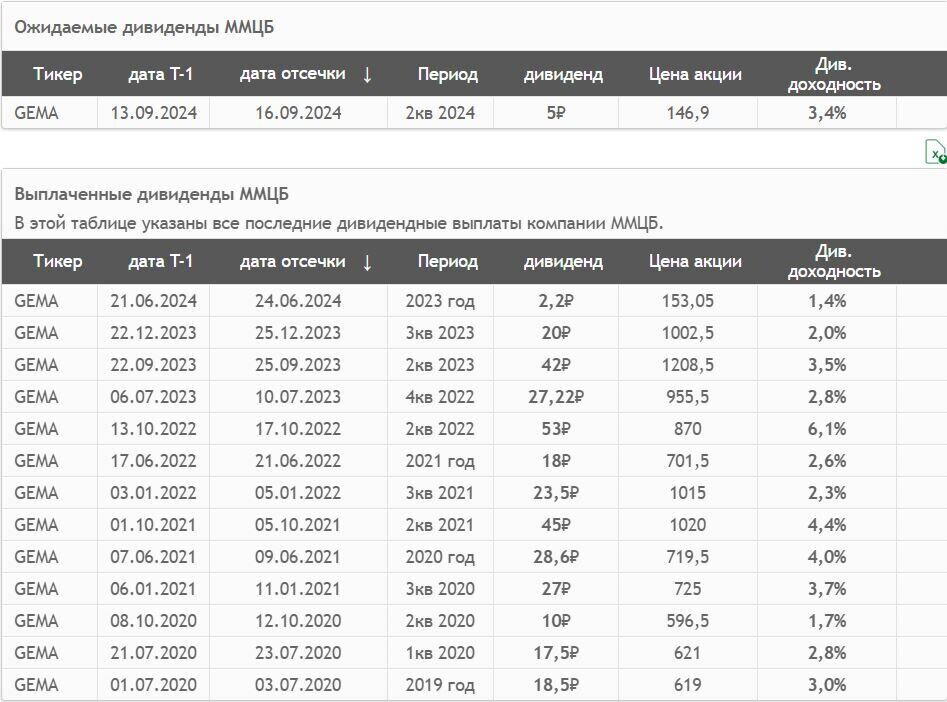

ММЦБ

Дивы оказались скромнее ожиданий – всего 5 рублей на обыкновенную акцию по итогам 1 полугодия 2024, что даёт дивдоходность всего 3,2%. ММЦБ вроде как растущая акция, но сильно переоценена по мультипликаторам. Я пока не вижу сильных драйверов роста для переоценки. Но если вдруг нужна – дата отсечки 16 сентября.

Источник: СмартЛаб. История див выплат ММЦБ с 2020 года

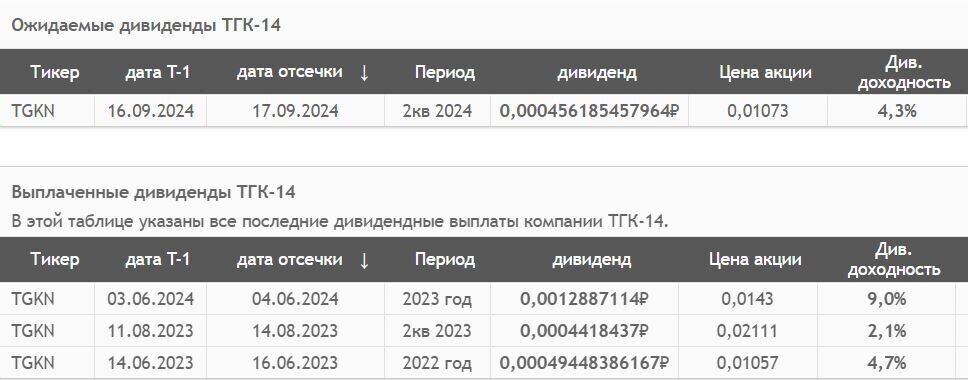

ТГК-14

0,0004562 рубля рекомендовал СД в качестве дивов за 1 полугодие 2024 года. Доходность – 3,94%. Последний день для покупки – 17 сентября. Скромновато. С учётом стагнирующих операционных показателей малоинтересно. Облигации этой же ТГК-14 гораздо привлекательнее.

Источник: СмартЛаб. История див выплат ТГК-14 с 2022 года

Яндекс

Впервые в своей истории Яндекс выплатит дивиденды. Да, небольшая выплата – всего 80 рублей на акцию (2,13% дивдоходности), но в Яндексе главное – рост самого бизнеса, а дивиденды подтянутся. На мой взгляд, акция запросто улетит к концу года на 6000 рублей даже при всём негативе на рынке, т.к. она сильно перепродана. Последний день для покупки под дивы – 20 сентября.

Источник: СмартЛаб. История див выплат Яндекса с 2015 года

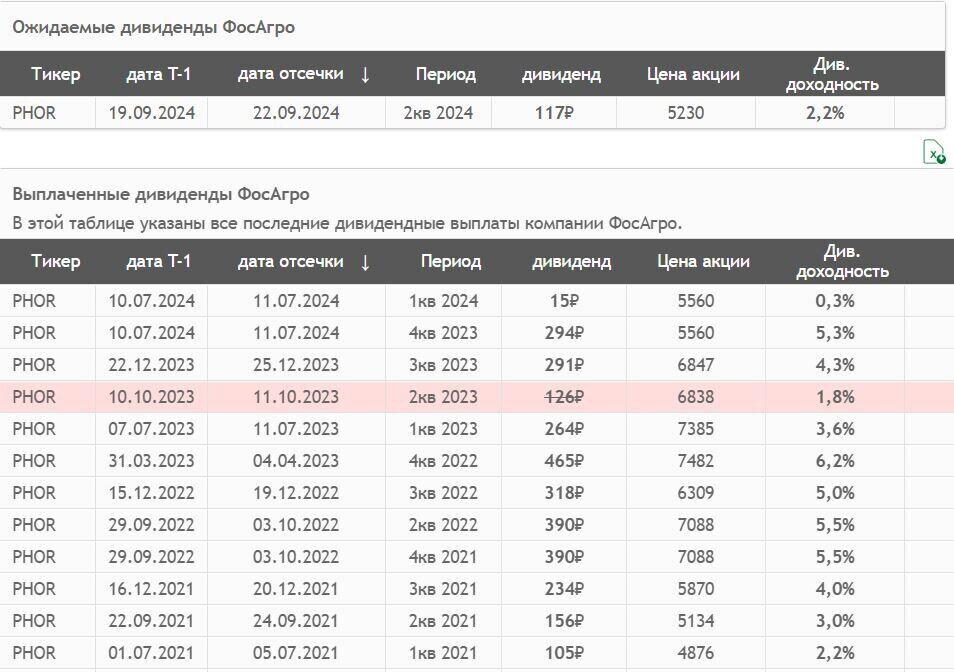

Фосагро

Тут тоже очень небольшие дивиденды – всего 117 рублей на акцию, что даёт 2,19% доходности. Но – дивы у Фосагро квартальные, т.е. по итогам года мы можем получить около 10% доходности. Кроме того, Фосагро на дне цикла, и нужно ждать роста цен на удобрения для получения прежних прибылей. Операционные показатели бизнеса растут, так что следующий суперцикл принесёт ещё больше денег, чем предыдущий. Дата покупки под дивы – 20 сентября.

Источник: СмартЛаб. История див выплат Фосагро с 2021 года

Диасофт

За 6 месяцев 2024 года Диасофт рекомендовал 45 рублей на акцию, или 0,93% дивдоходности. Последний день для покупки – 22 сентября. Как и в случае с Яндексом, дивы тут не главное – ждём кратного роста бизнеса. Держу Диасофт, как и Яшу, на вырост – а дивиденды всего лишь приятное дополнение.

Источник: СмартЛаб. История див выплат Диасофт

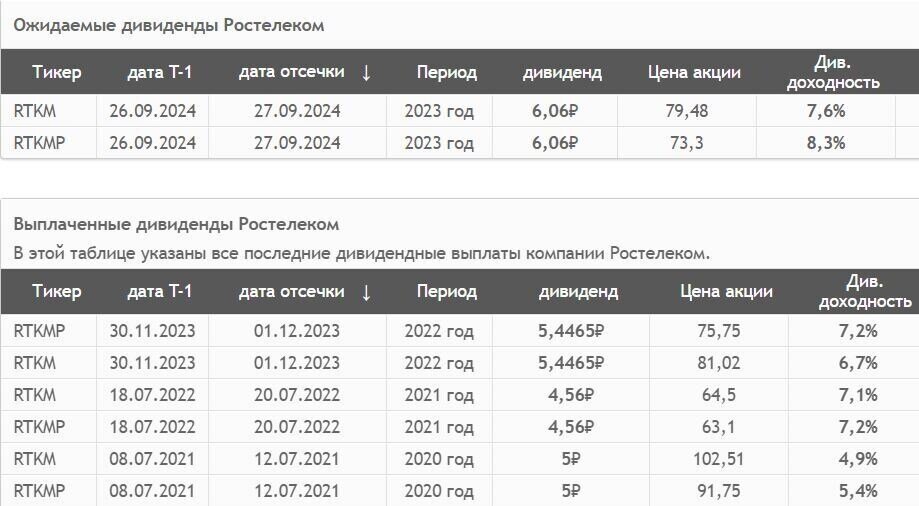

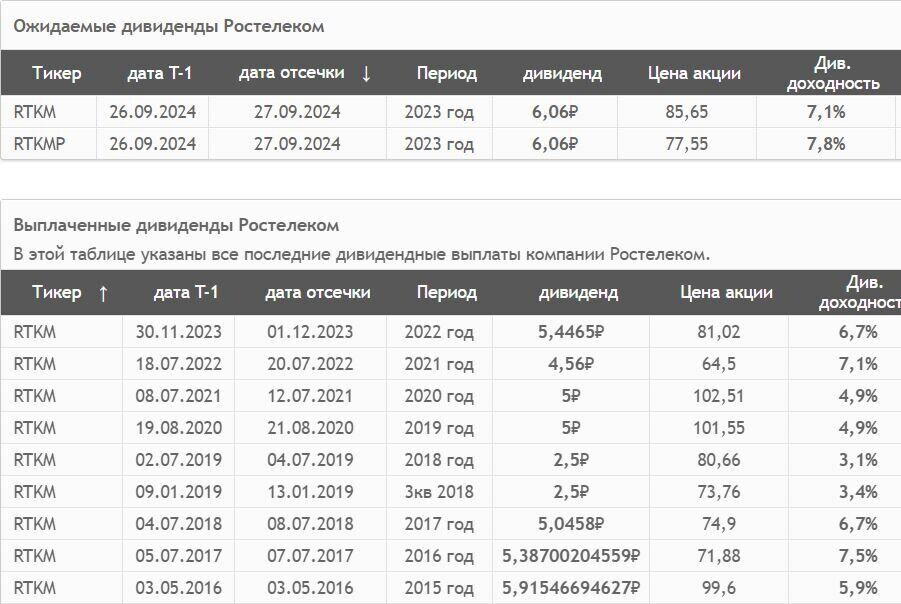

Ростелеком

Рекордные дивиденды в размере 6,06 рублей, или 7,37% доходности по обычкам и 8,03% по префам. Последний день для покупки – 27 сентября. Много лет подряд (с 2018 года) Ростелек платил по 5 рублей на акцию, в 2022 году снизил дивы до 4,56, но с прошлого года начал их увеличивать: 5,45 в прошлом году и 6,06 в этом. Но я отношусь к компании скептически: по-прежнему рентабельность не на высоте, много неэффективности. И такая дивдоходность с набором рисков меня мало привлекает. Тем более, что сильного роста капитализации я не жду.

Источник: СмартЛаб. История див выплат Ростелеком

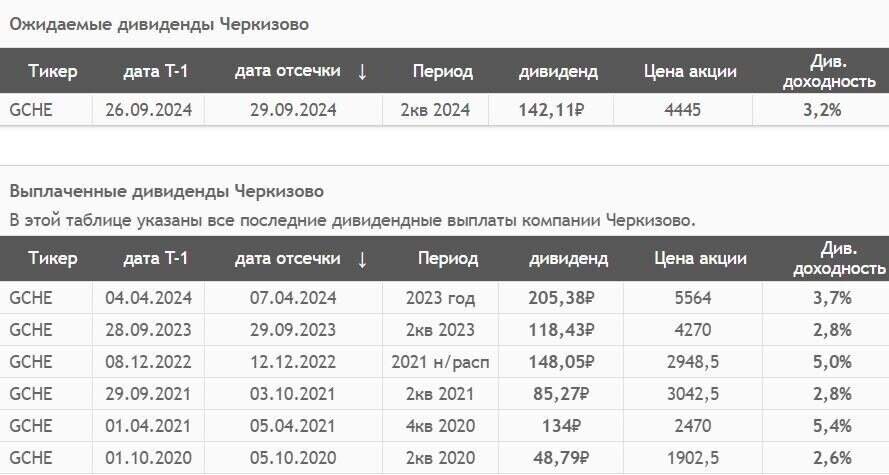

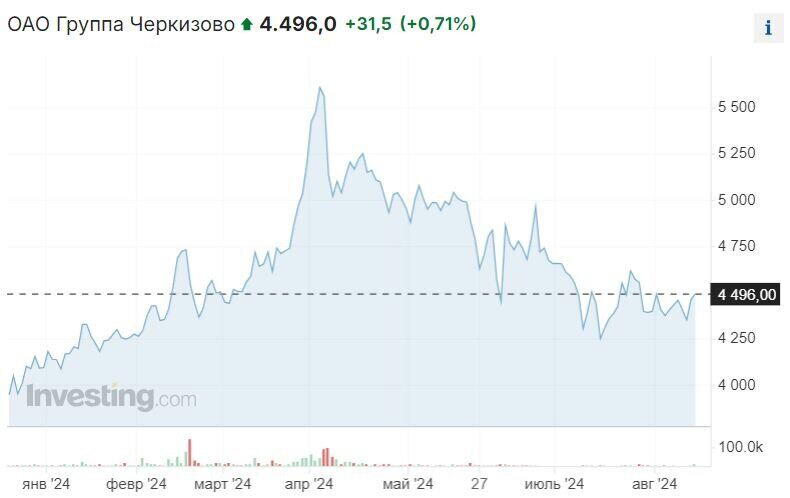

Черкизово

142,11 рублей рекомендовал СД компании, 3,13% дивдоходности, последний день для покупки – 29 сентября. Да, маловато, но Черкизово – защитная акция, и в кризис свою задачу (сохранение капитала) вполне выполняет, оставаясь довольно устойчивой к распродажам. К тому же компания – бенефициар инфляции. Держу, но пока не набираю, позиция вполне устраивает. В долгосрок можно брать и по текущим, акция почти никогда не дешевеет.

Источник: СмартЛаб. История див выплат Черкизово

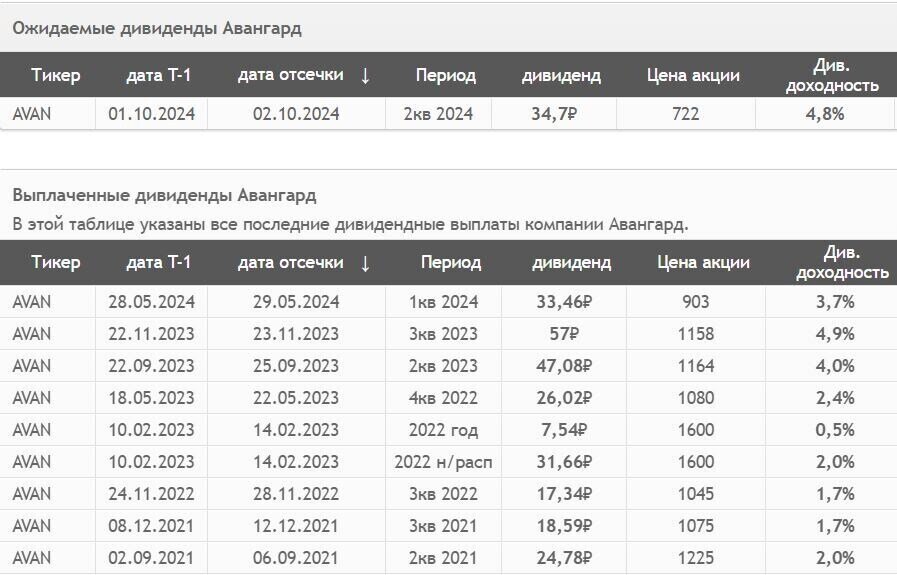

Авангард

34,7 рублей на акцию, доходность 4,7%, последняя дата покупки под дивиденды – 2 октября. Очень неожиданные дивиденды, банк не имеет внятной дивполитики и платит когда хочет и сколько хочет. Я бы прошёл мимо.

Источник: СмартЛаб. История див выплат Авангард

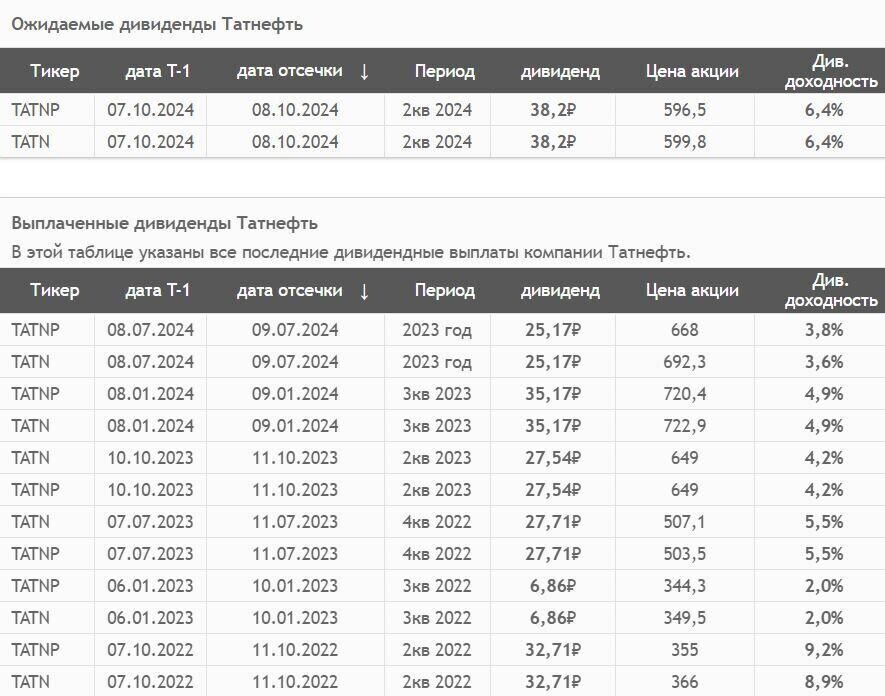

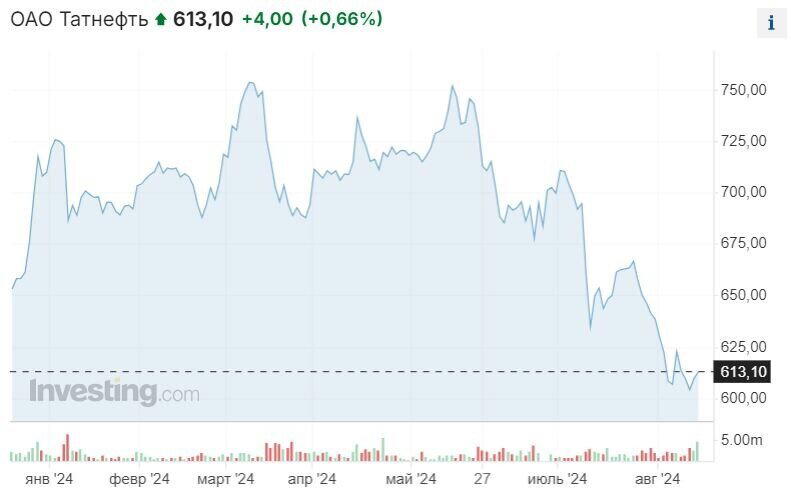

Татнефть

38,2 рубля по обеим типам акций, что даёт доходность около 6,4%. На мой взгляд, дивдоходность вполне приличная, ведь это квартальные дивиденды. Итоговая годовая доходность может превысить 20%, и это хорошо. Учитывая, что Татнефть – мощный нефтяник, оптимальный в долгосрок. По таким сладким ценам хорошо закупаться. Отсечка – 8 октября.

Источник: СмартЛаб. История див выплат Авангард

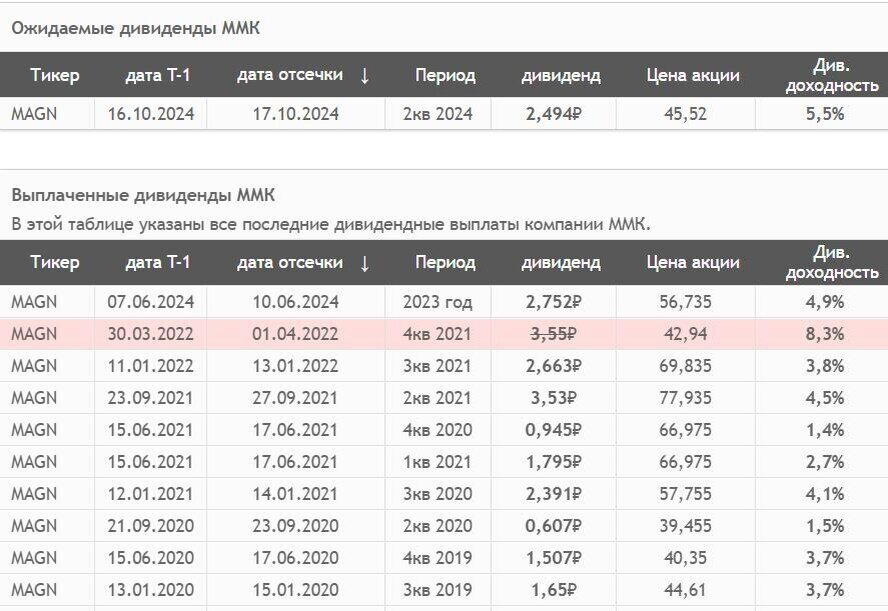

ММК

Квартальные дивы в размере 2,49 рублей дают доходность 5,3%. Самая большая доходность среди металлургов, но я бы опасался брать компанию: она не до конца обеспечена собственным сырьём и при затяжном кризисе покажет худшие результаты, чем НЛМК и Северсталь. Но если нужно – последний день покупки под дивиденды – 17 октября.

Источник: СмартЛаб. История див выплат ММК

В следующем посте постараемся спрогнозировать, какие ещё компании заплатят дивиденды осенью и чего от них ждать. Ставь лайк и подписывайся на канал, если эта информация полезна!

P.S. Друзья, я веду свой блог на разных площадках. Ссылка на телеграм канал и сайт есть в шапке профиля.

ТКС Холдинг (бывш. Тинькофф банк) объявил о новой дивидендной политики. Компания теперь будет платить до 30% чистой прибыли по МСФО. Много это или мало и сколько должны стоить акции банка? Давайте разбираться.

Тинькофф времён Олега Тинькова и ТКС времён Владимира Потанина – совершенно разный банк. Да, он всё ещё без отделений (но зато с кучей банкоматов), однако вектор развития поменялся кардинально.

Тиньков стремился сделать большую экосистему разных связанных проектов и агрессивное расширение – из-за этого были отменены дивиденды (т.е. в компании оставалось максимум денег).

Потанин же сконцентрировался на расширении самого банка и банковских услуг, в рамках чего к Т-Банку присоединён Росбанк. Остальные направления (Инвестиции, Город, Бизнес), конечно, продолжают развиваться, но нового практически ничего не появляется. Т.е. холдинг перешёл из стадии роста в стадию зрелости.

Это подтверждает и тот факт, что ТКС объявил о возвращении дивидендов – теперь Потанин хочет получать профиты от своих затрат. Ну и миноритарии могут на этом заработать.

Что по бизнесу?

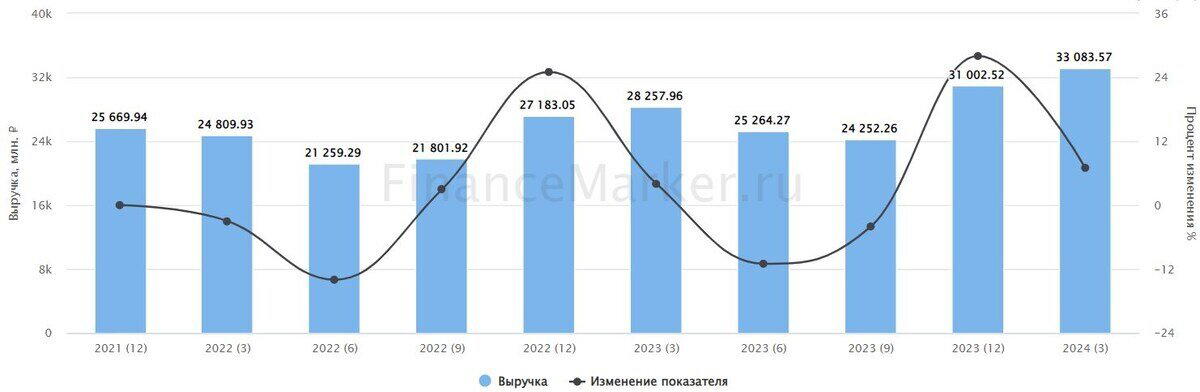

Выручка ТКС стабильно растёт:

Источник: ФинансМаркер. Динамика выручки Т-банка

Чистая прибыль тоже:

Источник: ФинансМаркер. Динамика чистой прибыли Т-банка

Провал в 2022 году объясняется общим кризисом в стране, вызванным проведением спецоперации. Также обратите внимание, что прибыль банка даже в ковидный 2020 год выросла по сравнению с 2019, чего не скажешь о многих его конкурентах.

Результаты 2 квартала 2024 года хороши: выручка выросла на 72% г/г – до 193,4 млрд рублей, а чистая прибыль – на 15% до 23,5 млрд рублей. Чистый процентный доход вырос на 45%, доходность кредитного портфеля составила 27,9% по сравнению с 25,5% год назад.

Источник: ФинансМаркер. Динамика квартальной чистой прибыли Т-банка

Число клиентов выросло на 24% до 44 млн человек, что вывело его на 6 место среди банков по этому показателю, а число активных клиентов впервые превысило 30 млн человек. Т.е. банк в целом продолжает расти.

Я не просто так написал о прибылях и выручке в 2020 году. Ведь с тех пор бизнес кратно вырос (по выручке более чем в 2,5 раза, по прибыли – почти в 2 раза), а вот мультипликаторы намного ниже:

🔹P/S в 2020 – 10,64, а сейчас – 6 🔹P/E в 2020 – 3,06, а сейчас – 1,32 🔹P/BV в 2020 – 2,72, а сейчас – 1,87

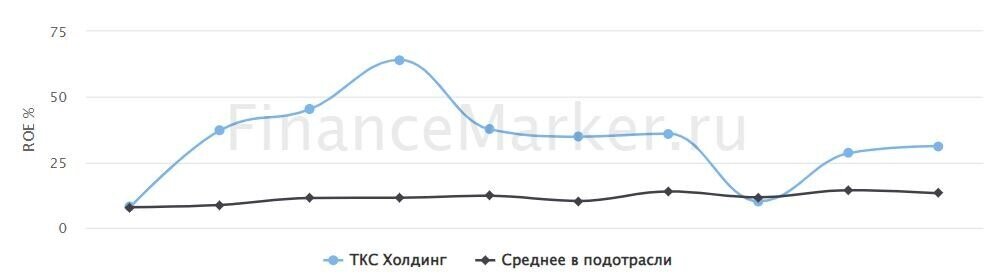

При этом ROE банка практически не изменился – в 2020 он составил 34,81%, а сейчас – 31,2%. ТКС – по-прежнему высокомаржинальная кэшевая машинка.

При этом присоединение намного менее эффективного Росбанка, конечно, снизит показатели объединённого холдинга.

Источник: ФинансМаркер. Динамика ROE Т-банка относительно отрасли

Росбанк при покупке оценён в 220 млрд рублей. По коэффициенту P/BV его стоимость составляет 1,95 – чуть дороже самого Тинька. Но является ли Росбанк таким же эффективным? Увы, нет. ROE Росбанка − 13%, т.е. более чем в 2 раза ниже.

В итоге акции «объединённого» банка по среднему ROE должны стоить около 2060 рублей, по среднему P/BV – 2300 рублей. Без учёта Росбанка – 3200 как минимум, а с учётом форвардных доходов – 3500-3600.

Сейчас акции ТКС стоят 2615, что отражает равновесие между справедливой стоимости банка в 3200 и форвардной стоимости банка вместе с Росбанком в 2300 рублей.

Сделка по покупке Росбанка уже закрыта. ТКС приобрёл 1,42 млрд акций банка, что эквивалентно 99,4% капитала. Далее планируется полный выкуп акций Росбанка с биржи по оферте.

Для покупки Росбанка ТКС выпустил 69 млн новых акций – теперь общее количество акций банка стало 268,3 млн штук.

Посчитаем дивиденды.

За 1 квартал 2024 чистая прибыль банка составила 22,2 млрд рублей, за 2 квартал – 23,5. Расчётная чистая прибыль за весь 2024 год – 95 млрд рублей. Ну давайте возьмём вилку 90-100 млрд рублей.

30% чистой прибыли – это 27-30 млрд рублей. Делим на число акций – получаем 100-112 рублей на акцию. При текущей цене это 3,8-4,3% годовых.

Не густо, но банк-то продолжает расти! Плюс дивиденды ежеквартальные. Собственно, ТКС – это идея под рост самого бизнеса + небольшое вознаграждение в виде дивов.

Конечно, до покупки Росбанка и допки ТКС выглядел привлекательнее. Остаётся надеяться, что менеджменту удастся воплотить свой план по повышению ROE Росбанка минимум к 25% до конца 2025 года, и в долгосрочной перспективе эта интеграция станет для Тиньки удачной.

А что вы думаете насчёт ТКС Холдинга? Пишите в комментариях, и не забудьте подписаться на канал!

P.S. Друзья, я веду свой блог на разных площадках. Ссылка на телеграм канал и сайт есть в шапке профиля.

Татнефть рекомендовала дивиденды за 1 полугодие 2024 года в размере 38,2 рублей. Дивдоходность - примерно 6,2% по обоим типам акций.

Ранее я прогнозировал дивиденды Татнефти в размере 30-35 рублей. Собственно, результат оказался чуть лучше моих ожиданий, но в целом в их пределах.

Учитывая, как низко пала Татнефть, дивдоходность вполне приличная. Ведь это квартальные дивиденды. Годовая доходность может превысить 20%, и это хорошо.

Источник: Ру. Инвестинг. Динамика акций Татнефти

Вторая новость. Черкизово рекомендовала дивы также за 1 полугодие в размере 142,11 рублей - дивдоходность скромная: 3,19%.

Я прогнозировал 180-200 рублей. Видимо, снизили дивидендную базу на переоценку биологических активов - компания периодически так делает.

В целом ничего страшного, потому Черкизово - защитный актив, бенефициар инфляции, и текущая высокая стоимость акций обуславливается именно этим фактором (т.е. акцию накупили в ожидании обвала рынка, а расставаться с ней не спешат).

Тут можно покупать и терпеливо ждать. Дивиденды год к году всё равно растут, а защитную функцию акция выполняет.

Источник: Ру. Инвестинг. Динамика акций Черкизово

Ну и вдогонку ещё новость - Ростелеком за 2023 год решил выплатить 6,06 рублей. Дивдоха по обычкам 7,39%, по префам - 7,97%.

Много лет подряд (с 2018 года) Ростелек платил по 5 рублей на акцию, в 2022 году снизил дивы до 4,56, но с прошлого года начал их увеличивать: 5,45 в прошлом году и 6,06 в этом.

Это рекордные дивы в истории компании (второе место - 5,92 рубля в 2016 году).

Но всё равно их размер очень небольшой, и по факту с 2016 года размер дивидендов стагнирует. Не исключено, конечно, что с ростом прибыли Ростелек начнёт увеличивать дивы (в т.ч. за счёт роста нормы выплаты), но кто знает?

Источник: СмартЛаб. История дивидендных выплат Ростелекома

Я по-прежнему скептически отношусь к компании, т.к. она напоминает мне Газпром и ВК по своей неэффективности - Ростелеком явно заботиться не о деньгах миноритариев, а выполняет госзаказы (в т.ч. убыточные для себя), а прибыли делятся внутри компании заинтересованными лицами.

Но Татнефть и Черкизово - держу. Хорошие акции. А вы держите их?

P.S. Друзья, я веду свой блог на разных площадках. Ссылка на телеграм канал и сайт есть в шапке профиля.

При обзоре компаний или отчётности я часто пишу, что стоимость акции при определённой норме доходности должна быть такая-то. Что это такое? Давайте разбираться.

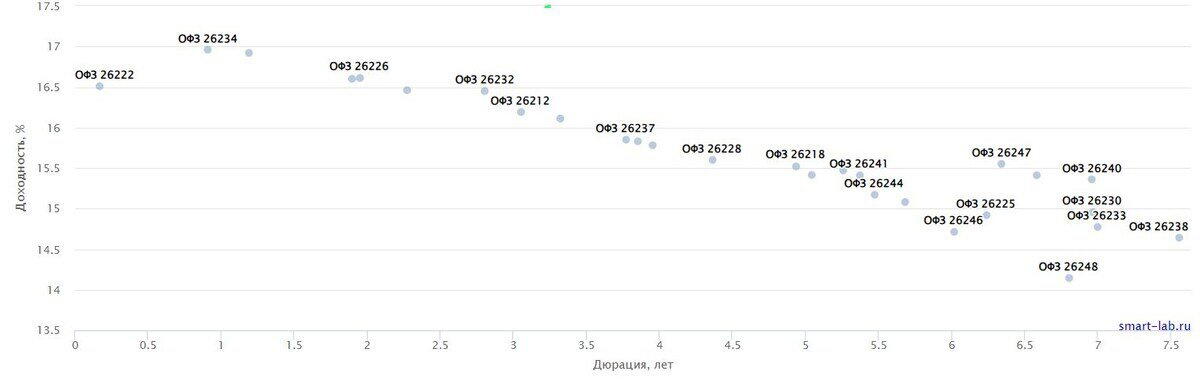

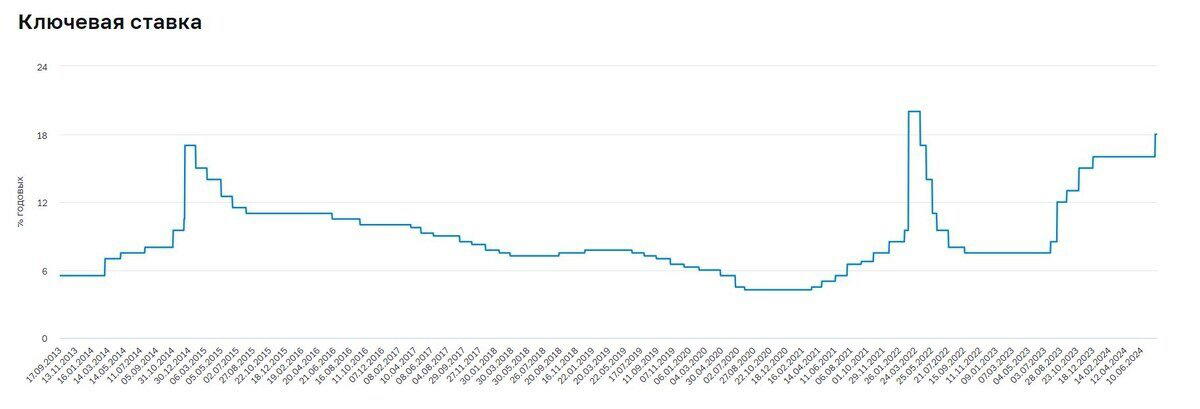

Если говорить простыми словами, норма доходности на фондовом рынке – это прибыль, которую инвестор может получить без особого риска. Чаще всего это доходность 1- или 2-летних ОФЗ. Ну то есть инвестор может просто вложить деньги в ОФЗ и получить гарантированную прибыль вообще без рисков. По сути - это альтернатива фондовому рынку.

Доходность 1-2-летних ОФЗ обычно напрямую коррелирует с размером ключевой ставки, но не всегда.

Источник: СмартЛаб. Карта доходности ОФЗ

Так, ставка сейчас 18%, а доходность 1- и 2-леток находится в районе 16-17%.

На фондовом рынке доходность 1-2-летних ОФЗ можно принять за пограничную норму дивидендной доходности.

Участники рынка рассуждают так: если я могу заработать на ОФЗ без всякого риска 16-17% доходности, то зачем мне акции с дивдоходностью, скажем, 10% годовых? Тем более, что доходность по акциям не гарантирована, потому что дивы могут отменить или сократить.

Получается, что мы получаем геморрой за гипотетические 10% доходности, в то время как 16-17% можем взять без всяких проблем.

Поэтому в теории рынок акций при повышении ставки должен откатываться вниз, чтобы его средняя дивдоходность подстраивалась под норму доходности. А при понижении ставки должен идти наверх. Поэтому понижение ставки обычно является драйвером роста фондового рынка, т.к. норма доходности снижается – следовательно, инвесторов устраивает всё меньшая дивидендная доходность и они готовы платить за акции больше.

Но последние повышения ставок рынок акций охладили не слишком сильно, поскольку помимо ключевой ставки на норму доходности на фонде действует ещё много факторов.

Источник: TradingView. Динамика индекса МосБиржи с сентября 2023 года

Среди них:

👉ожидания будущей доходности – инвесторы мыслят не текущей дивдоходностью, а форвардной, т.е. если компания будет в будущем повышать дивиденды, то сейчас её акции будут стоить дороже

👉отсутствие альтернатив – многие российские инвесторы значительно сократили инвестиции в зарубежные рынки и альтернативные рынки (типа крипты или золота), поэтому деньги хлынули в рынок российских акций

👉опасения инфляции – акции едва ли не единственный способ защититься от инфляции (потому что инфляция «зашита» в бизнес, следовательно, успешный бизнес является защитой от неё, т.к. растёт минимум на размер инфляции), поэтому если инвесторы боятся всплеска инфляции, то они идут именно в акции

👉отток с рынка облигаций – когда рынок облигаций насыщается, т.е. норма доходности облигаций резко снижается относительно ключевой ставки (и накачивать дальше облиги становится бессмысленно, т.к. доходности становятся ниже уровня инфляции), то инвесторы сбрасывают облигации и идут в акции

В целом мы видим все факторы сейчас – именно поэтому рынок акций продолжает расти вопреки повышению ставки.

Таким образом, норма доходности – это некая ставка, вокруг которой вращаются доходности всего рынка в целом. Определяется она ключевой ставкой и доходностью безрисковых инструментов – гособлигаций.

Под значение нормы доходности подстраиваются другие рынки, в первую очередь – акций. Но норма доходности – это не истина в последней инстанции, а лишь один из инструментов регулирования рынка. И иногда другие факторы оказывают большее влияние.

Подписывайтесь на канал, если статья была полезна!

P.S. Друзья, я веду свой блог на разных площадках. Ссылка на телеграм канал и сайт есть в шапке профиля.

Ашинский метзавод неожиданно разродился дивидендами: рекомендовано аж 77 рублей на акцию по итогам 1 полугодия 2024 года. Давайте разбираться, что к чему.

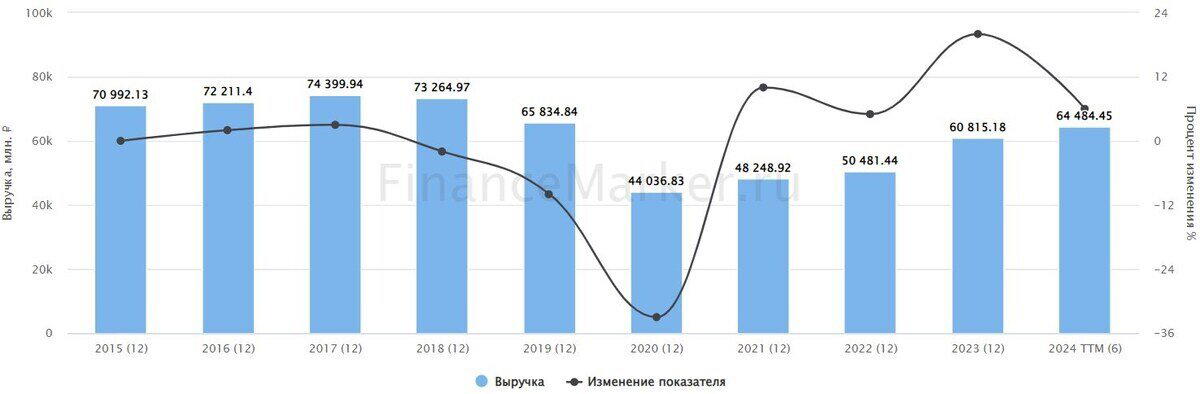

Ашинский металлургический завод - небольшое предприятие, выпускающее, как видно из названия, различную продукцию из металла. У компании скромные финпоказатели: выручка 46,5 млрд за 2023 год, а прибыль - 9,7 млрд.

Источник: ФинансМаркер. Динамика чистой прибыли Ашинского завода

Для сравнения: выручка НЛМК за 2023 год составила 933,4 млрд рублей, а прибыль - 209,3.

Также у AMEZ очень небольшая ликвидность и скромный фри-флоат. В обычный день объём торгов едва ли превышает 2-3 млн рублей, а сегодня вот он поднялся до 27 места на рынке до уровня Норникеля и ММК и сейчас составил уже 330 млн рублей)

Мы имеем место с классическим пампом, вызванной новостью о рекордных дивидендах. Естественно, такие дивиденды - для компании разовая выплата. Общий объём дивов составляет 38,38 млрд рублей - почти в 4 раза больше годовой выручки!

Метзавод не выплачивал дивиденды с 1999 года - и только сейчас решил поделиться прибылью с инвесторами.

Источник: СмартЛаб. История дивидендных выплат Ашинского завода с 2015 года

Акции на этом фоне взлетели уже больше, чем на 20%. Но участвовать в этом я крайне не рекомендую. Да, сейчас дивдоходность выглядит очень солидной, особенно, на фоне скромных доходностей по рынку в целом. Но похмелье будет очень больным: после выплаты дивидендов акции упадут до прежнего значения, а следующих дивидендов придётся ждать десятилетиями.

Источник: ФинансМаркер. Динамика акций Ашинского завода с мая 2024 года

Поэтому сейчас покупка акции завода сейчас эквивалентна игре в стулья: кто не успеет выскочить, тот и инвестор. И пока этот “инвестор” сидит в убыточной акции, мимо него проходят реально интересные и перспективные истории.

Надеюсь, что мои читатели не участвуют в данном мероприятии. Ведь гораздо разумнее набрать сбалансированный портфель, который в долгосрочной перспективе даст гораздо больше профита.

Пишите в комментариях, знали ли Вы о Ашинском металлургическом заводе и что думаете об этой ситуации!

P.S. Друзья, я веду свой блог на разных площадках. Ссылка на телеграм канал и сайт есть в шапке профиля.

Ленэнерго опубликовала очередной очень хороший отчёт. И я рад, что сделал ставку на компанию в ожидании щедрых дивидендов.

Вкратце: Ленэнерго работает в СПб и Ленобласти, является крупнейшим региональным электроэнергетиком. Прямо сейчас ведётся процесс поглощения банкротящейся ЛОЭСК, второго крупнейшего игрока, буквально за копейки. Это существенно увеличит операционные и финансовые показатели Ленэнерго.

Второй квартал вышел чуть слабее первого. У Ленэнерго традиционно сильнее всего по выручке 1 и 4 квартал (межсезонье и зимний период), но в 4 квартале производится переоценка средств, поэтому обычно при хорошей выручке мы имеем слабую прибыль. Поэтому 1 и 2 квартал обычно формируют 60-70% всей чистой прибыли.

Но в этом году 3 и 4 квартал могут оказаться довольно сильными. Во-первых, как я писал, идёт присоединение ЛОЭСК, и её результаты будут учитываться в отчётности. Во-вторых, с 1 июля повышены тарифы на электроэнергию и тепло – в последний раз их повышали аж 1,5 года назад.

Однако давайте вернёмся к отчёту. Нас интересует именно РСБУ, т.к. исходя из него выплачиваются дивиденды.

Отпуск электроэнергии в 1 квартале вырос на 7%, во 2 – на 4%. При этом энергопотери сократились до 9,4%. Компания последовательно работает над модернизацией оборудования, чтобы компенсировать эти потери. Сейчас она теряет около 13,6 млрд рублей на замещении. При замене оборудования эти потери перейдут в прибыль.

Выручка от передачи энергии во 2 квартале увеличилась на 5% до 24 млрд рублей, от подключения новых пользователей – на 27% до 2,4 млрд рублей. Себестоимость, правда, выросла на 10% до 19 млрд рублей – и это ключевой риск в подобных историях: расходы могут расти быстрее доходов. Из-за этого операционная прибыль упала на 3% до 7,4 млрд рублей.

Источник: ФинансМаркер. Динамика выручки Ленэнерго по РСБУ

Но я думаю, что это сезонный фактор, т.к. целиком за 6 месяцев выручка выросла на 11,8% до 59,86 млрд рублей, себестоимость – на 10,1%.

EBITDA за полгода выросла на 25,5% до 33,35 млрд рублей. Чистая прибыль составила 18,6 млрд рублей (из них 10,26 в 1 квартале и 8,34 во 2).

Источник: ФинансМаркер. Динамика EBITDA Ленэнерго по РСБУ

Дивиденды при таком раскладе составляют уже 21,3 рубля на преф (на префы распределяется 10% чистой прибыли по РСБУ).

Менеджмент обновил планы по повышению прибыли на следующий год до 26 млрд рублей с потенциальным дивидендом 27,9 рублей. По итогам этого года, как мне кажется, дивы составят 25-26 рублей. Но позитивные факторы могут дать и большую выплату.

Что ещё полезного в отчёте?

Долг сократился на 2 млрд рублей до 16 млрд рублей, а кэш вырос до 19 млрд рублей. В период высоких ставок иметь свои деньги лишним не будет, чтобы не платить повышенные проценты по кредитам.

Источник: ФинансМаркер. Динамика чистого долга Ленэнерго по РСБУ

На мой взгляд, Ленэнерго – крайне интересная компания, электроэнергетик здорового человека: прибыльный, с растущим бизнесом, грамотным менеджментом во главе.

Сейчас акции Ленэнерго стоят 218 рублей, форвардная дивдоходность – 11,46% в 2024 году и 12,8% в 2025 году. Много или мало – решайте сами, но для компании из защитного сектора, на мой взгляд, очень неплохо.

А что вы думаете о Ленэнерго? Напишите в комментариях!

P.S. Друзья, я веду свой блог на разных площадках. Ссылка на телеграм канал и сайт есть в шапке профиля.

Бывший Энел – а теперь Эл5 – опубликовал отчёт. Я не держу акции этой компании (и ранее советовал не держать), но теперь ключевым акционером компании является Лукойл, а я являюсь акционером Лукойла (и вообще доля Лукойла в портфеле наибольшая). Поэтому смотреть за «дочками» надо. Далее объясню, что происходит с компанией, почему я не держу Эл5, но почему Лукойлу выгодно владеть её бумагами.

Эл5 – одна из крупнейших электроэнергетических компаний России. Ей принадлежит 3 ГРЭС и 2 ветропарка совокупной мощностью почти 5300 МВт. До 2023 года 56,43% акций принадлежало итальянской Enel SpA. Но из-за санкций зарубежный Энел вышел из активов – причём Лукойлу контрольный пакет акций достался за сущие копейки – за 137 млн евро (там ещё был промежуточный владелец в виде Газпром-Фрезии).

Судите сами: в 2021 году выручка Энела составила 690 млн евро, а чистая прибыль – 37 млн. Т.е. Лукойл получил компанию с огромнейшим дисконтом! Плюс он объявил оферту на выкуп акций у миноритариев за 105,68 млн долларов, чтобы в перспективе стать единоличным владельцем компании.

Источник: ФинансМаркер. Динамика выручки ЭЛ5

Получив контроль над Энелом, Лукойл принялся разбирать авгиевы конюшни долговой нагрузки, которая съедала до 25% ебитды. Плюс Лук заморозил выплаты дивидендов от дочки – пока не наведёт порядок.

Сейчас политика Лукойла себя оправдывает: Эл5 наконец начал расти как на операционном, так и на финансовом уровне.

Так, за 1 полугодие 2024 года отпуск электроэнергии вырос на 10,5% год к году до 10,9 ГВт/ч, продажи электроэнергии выросли на 9,2% до 12,7 ГВт/ч, продажи тепла – на 12%. Это получилось во много благодаря завершения реализации проекта модернизации турбоагрегата №7 на Среднеуральской ГРЭС во 2 квартале на 6 месяцев раньше срока.

Благодаря росту продаж и увеличению тарифов выручка Эл5 выросла на 12,7% до 32,6 млрд рублей, ебитда на 15% (!) до 7,3 млрд, чистая прибыль – на 23,7% до 3,166 млрд рублей. При этом долг снизился на 13,9% до 25 млрд рублей. Очень хорошие показатели! В презентации Эл5 отмечает, что и далее будет направлять денежные потоки на снижение долга, а дивиденды будут не раньше 2025 года.

Источник: ФинансМаркер. Динамика чистой прибыли ЭЛ5

Но покупать ли Эл5 под идею оздоровления компании?

Сомневаюсь. Дело в том, что Лукойл продолжает выкупать их с рынка, стремясь нарастить долю владения до 95%, чтобы затем предъявить оферту и стать 100% владельцем компании. На самом деле для Лукойла это круто: взять за бесценок загибающуюся компании с большим потенциалом, отказаться от дивов, нарастить капексы и сократить расходы – в результате гадкий утёнок превращается в прекрасного лебедя.

А вот для миноров это плохо: ликвидность Эл5 оставляет желать лучшего, из акции продолжают выходить нерезиденты, да и на общем депрессивном фоне акции падают. Да, можно взять под идею выкупа – но ранее Лукойл выкупал их по 0,48 рублей, и не факт, что он готов платить больше.

Источник: ФинансМаркер. Динамика акций ЭЛ5

На мой взгляд, лучше не играть с Эл5, а просто прикупить Лукойл, потому что доходы от Эл5 отразятся в прибыли и дивидендах нефтяного гиганта.

А что вы думаете об Эл5? Напишите в комментариях!

P.S. Друзья, я веду свой блог на разных площадках. Ссылка на телеграм канал и сайт есть в шапке профиля.

Источник: СмартЛаб. Тепловая карта российского рынка за месяц

Решил посмотреть, какие акции на коррекции рынка упали сильнее всего за июль. Двузначное падение доходности показали почти 60 акций, падение больше 10% - 45 штук. В чём причина этого падения и стоит ли откупать просадку? Давайте разбираться.

10. Башнефть ап -17,3% ао -12,5%

Трейдеры не ждут от Башнефти впечатляющих отчётов на фоне разочаровывающих отчётов Лукойла и Татнефти (правда, нужно понимать, что компании предоставили только отчёты РСБУ, а падение показателей связано с эффектом высокой базы прошлого года). Да и в целом Башнефть - довольно слабый игрок на нефтяном рынке.

Основная причина - давление “мамки” Роснефти, которая забирает из компании прибыль дебиторкой под символический процент, а также постоянное падение операционных показателей (потому что сокращение добычи в соответствии с соглашениями ОПЕК в холдинге “Роснефть” идёт главным образом за счёт Башнефти).

Башнефть уже упала с максимума в 2351 рубль до текущих 1600 (я говорю о префах, но у обычек сходная ситуация), и падение вряд ли остановится - справедливая стоимость акций около 1200 рублей.

Честно говоря, очень жаль тех инвесторов, которые в прошлом году закупали Башнефть дороже 2000 под рекордные дивиденды - я предупреждал, что это будет разовая акция, потому что Роснефть “попросили” хотя бы раз позволить заплатить “башкирочке” нормальные дивиденды в бюджет Башкортостана, ну а далее выдаивание несчастной дочки продолжится. Заработает тут Роснефть, но никак не миноритарии. Поэтому идём мимо.

Источник: ФинансМаркер. Динамика акций Башнефть

9. Мосэнерго -17,4%

Ключевых проблем у Мосэнерго, как и у 90% электроэнергетиков, две: 1) стагнация операционных показателей (установленные мощности и выработка не меняются почти 10 лет!) 2) регуляция тарифов государством, которая не поспевает за ростом себестоимости.

В результате Мосэнерго при росте выручки сталкивается с регулярным падением чистой прибыли и вынужденным сокращением дивидендов год к году. Сейчас себестоимость доросла до 90% и продолжает расти.

К тому же у компании растут обязательства - сейчас они составляют 60% капитала.

Справедливая цена компании - около 2,6 рублей, и сейчас она оценена плюс-минус справедливо. Каких-либо апсайдов к росту я не вижу, так что скорее всего, она продолжит падение на фоне общей коррекции рынка.

Честно говоря, не понимаю, почему акция в прошлом году достигла аж 3,6 рублей - при падающих операционных показателях рост капитализации явно ошибка рынка.

Источник: ФинансМаркер. Динамика акций Мосэнерго

8. ВУШ -18,1%

На операционном уровне у ВУШ всё прекрасно: рынок кикшеринга продолжает расти (+24% за год), сам ВУШ растёт быстрее рынка: количество поездок увеличилось на 55%, число аккаунтов - на 57%, флот возрос на 50%.

Но котировка за полгода укатались на треть и продолжают падать. В чём причина? На мой взгляд, ключевых причин три:

1) несмотря на рост операционных показателей, финансовые показатели не спешат расти такими же темпами: себестоимость растёт неконтролируемо + большие капвложения съедают прибыль 2) ВУШ отказался от уплаты финальных дивидендов за прошлый год и в этом году не спешит с выплатами 3) ужесточается законодательство в области кикшеринга: появляются запреты на парковку, размещение и использование самокатов.

Я не спешу покупать акции ВУШ. Если у компании начались проблемы на законодательном уровне, это ничем хороших не закончится. Либо деятельность компании так зарегулируют, что искусственные ограничения сильно сократят маржу, либо заставят продаться кому надо - например, тому же Яндексу.

С набором таких рисков не рекомендую никому брать ВУШ, разве что спекулятивно.

Источник: ФинансМаркер. Динамика акций ВУШ

7. Сегежа -18,2%

Ну тут причины падения, я думаю, прозрачны. Их три:

1) сильное сокращение спроса из-за рубежа - экспорт, бывший основой экономики Сегежи, просто обрушился, в том числе из-за санкций 2) снижение цены на пиломатериалы, что сделало Сегежу нерентабельной на операционном уровне 3) огромный долг, который сейчас рефинансируется на драконовских условиях

Пока Сегежа не найдёт, кому “сбагрить” свою продукцию и пока цены на пиломатериалы не вернутся на прежнем уровне, она продолжит терять деньги. А растущие финансовые расходы убьют едва появляющиеся доходы.

Так что тут тоже едем мимо. Ну, либо можно набирать спекулятивную позицию ниже 2 рублей.

Источник: ФинансМаркер. Динамика акций Сегежа

6. Русал -18,8%

Аналогично Сегеже, у Русала три проблемы:

1) сокращение экспорта 2) сильное падение цен на алюминий 3) растущий долг

К тому же Русал лишился дополнительной прибыли от владения пакетом Норникеля: Норка вошла в период высоких капзатрат, а так как дивиденды привязаны к денежному потоку, то дивов пока не ожидается.

Добавлю, что у Русала большая часть долга валютная, т.е. ему девальвация рубля не пойдёт на пользу. А так как у нас снижение ключевой ставки обычно связано с падением рубля, то даже ослабление ДКП Русалу не пойдёт на пользу.

В общем, тут либо ловить какое-то дно (но как его угадаешь), либо совершать прыжок веры =)

Источник: ФинансМаркер. Динамика акций Русала

5. Распадская -21,4%

У угольных компаний сложные времена. Снижение спроса со стороны Китая, Индии и Турции и санкции со стороны Европы привели к падению прибылей у угольных компаний. Так, по итогам января–мая каждая вторая угольная компания в РФ оказалась убыточной, а те, что сработали в плюс, зафиксировали обвал прибылей более чем втрое.

За пять месяцев 2024 года прибыль угольной отрасли схлопнулась в 27 раз и составила ничтожные 9,3 млрд рублей. Прибыльные компании заработали 81,1 млрд рублей - на 178 млрд меньше, чем за тот же период годом ранее. При этом потери убыточных компаний взлетели на 270% до 72 млрд рублей.

Так что даже если Распадская в числе тех компаний, которые с прибылью (а с учётом её бизнеса это вполне возможно), не факт, что финальные цифры понравятся инвесторам.

Ну и плюс “бездивидендная диета” - ключевой инвестор Евраз по-прежнему зареган за рубежом. Т.е. акция падает просто из-за бесперспективности.

Источник: ФинансМаркер. Динамика акций Распадская

4. МТС -22,5%

На мой взгляд, ключевая причина падения - “дыра” в капитале компании и фантастический рост задолженности. При этом МТС как телеком сравнительно низкомаржинальная, а в условиях давления со стороны ФАС ещё и ограничена в возможности повышать тарифы на обслуживание.

Кроме того, МТС является дойной коровой для АФК Системы, и всё бы хорошо (дойных коров я люблю), но дивы платятся в долг и опустошают капитал компании. За этот праздник жизни однажды придётся расплачиваться - и расплачиваться жёстко. В условиях такой высокой ключевой ставки платить дивиденды в долг - безумие.

В итоге МТС однажды превратится в Сегежу - высосанную досуха компанию без внятных перспектив. Ввязываться в такую историю в долгосрок - такое себе.

Да, МТС пытается сейчас в экосистему, и если деньги пойдут на погашение долгов и инвестиции, а не на накачку “мамки”, то у неё всё получится. Но жадность может фраера сгубить.

Источник: ФинансМаркер. Динамика акций МТС

3. Мечел ап -26,2% ао -23,7%

Здесь те же проблемы, что у Распадской - снижение цен на уголь и падение спроса. Плюс специфические проблемы Мечела - это падение цен на металлы, которые дают до 40% выручки, а также гигантский долг.

Да, Мечелу удалось существенно сократить свои ковенанты, но краткосрочный характер долга подразумевает регулярное рефинансирование, в результате стоимость долга растёт вместе с ключевой ставкой.

Ну и разочарование от невыплаты дивидендов тоже сказывается. Хотя я ещё и до спецоперации твердил, что вероятность выплаты дивидендов со стороны Мечела при таких долгах очень мала. Но мне не верили.

Собственно, сейчас в Мечеле нет ни долгосрочной, ни краткосрочной идеи, и надо ждать разрешения ситуации, прежде чем его тарить.

Источник: ФинансМаркер. Динамика акций Мечел

2. Сургутнефтегаз префы -28,9%

Тут падение в основном спровоцировано дивидендным гэпом. В моменте падение было больше 20%, и Мосбиржа даже вводила дискретный аукцион. Ну что ж…

На мой взгляд, ключевая идея в Сургуте - заработок на обесценивании рубля относительно мировых валют. Но этот год рубль более-менее крепкий, однако в борьбе с инфляцией его могут к концу года и подослабить.

Сейчас нет понимания, какие будут дивиденды от Сургута по итогам года (прошлый год всё было понятно - потому и накачивали акцию), поэтому среди инвесторов полная неопределённость.

На мой взгляд, если и брать Сургут - то в долгосрок и по принципу “купил и не трогай”. Супер-идеи в акциях нет - просто ждём девальвации рубля и бешеных дивидендов с кубышки компании.

Но я бы дождался более серьёзного падения - например, ниже 35 рублей. Тогда в долгсрок можно вообще без особого риска покупать.

Источник: ФинансМаркер. Динамика акций Сургутнефтегаз префы

1. ЕвроТранс -29,7%

Акции достигли своего справедливого значения после IPO, где были супер-дорого проданы. И сейчас закономерно падение.

На мой взгляд, серьёзного апсайда к росту нет, как и сильных негативных факторов. Акция, скорее всего, будет вести себя также, как и рынок - одновременно с ним падая и взлетая.

В долгосрок, безусловно, интересно именно по текущим ценам. Бензин будет только дорожать, количество автомобилей растёт, часть выручки обусловлена сопуткой, т.е. компания - типичный бенефициар инфляции.

Однако риски сохраняются: ЕвроТранс ритейлер, и ему могут понадобиться деньги на покрытие оборотки, т.е. есть риск кассового разрыва по большой стоимости. Ну и падение экономической активности из-за затяжного кризиса.

Но я больше смотрю положительно, чем негативно. В долгосрок брать можно и по текущим.

Источник: ФинансМаркер. Динамика акций ЕвроТранс

Вот такой расклад, друзья! Как видите, большинство упавших акций - с проблемами в самом бизнесе. Это отражение моей максимы: “Результаты бизнеса рано или поздно отразятся в котировках”. Когда всё хорошо - растёт почти всё. Когда становится “жарко”, инвесторы избавляются от самых проблемных бумаг. Поэтому акции лучших бизнесов гораздо устойчивее в кризис. Их будут продавать в последнюю очередь. А при завершении кризиса именно взлетят первыми.

Вот их и будем дальше смотреть. Пишите в комментариях, что Вы думаете об этих акциях!

P.S. Друзья, я веду свой блог на разных площадках. Ссылка на телеграм канал и сайт есть в шапке профиля.

Часто инвесторы, особенно, начинающие допускают ключевую ошибку: пытаются контролировать в инвестициях то, что контролировать не надо, и упускают контроль за тем, что контролировать как раз надо. Давайте в этом разберёмся.

Итак, что вы НЕ можете контролировать:

❌Кризисы и взлёты рынка. Тут стоит полагаться только на экономические циклы, геополитику и настроения толпы. Увы, мы не можем никак повлиять на котировки, а, следовательно - на доходность инструментов. Мы можем только управлять рисками, но об этом - позднее.

Источник: TradingView. Динамика индекса ММВБ с 2012 года

❌Налоговая политика. Тут мы тоже бессильны. Мы можем только пользоваться средствами оптимизации налогов, а на сами ставки и принципы начисления налогов повлиять, увы, не можем.

Источник: сайт Федеральной Налоговой Службы

❌Санкции, блокировки, заморозки и ограничения. Реальность блокировок, увы, ограничивает нас в количестве доступных инструментов. Мы не можем повлиять на ситуацию, если наши активы заморозят, поэтому приходится просто избегать таких ситуаций.

❌Льготы. На них мы тоже не можем повлиять, но можем ими пользоваться. Например, льготами на ИИС или же ЛДВ. Принципов начисления льгот нам не изменить - но никто не мешает нам их использовать на свою пользу.

❌Ключевые ставки. Ставки меняют нормы доходности и нам приходится под это подстраиваться. Изменение ставок также влечёт изменение стоимости и доходности облигаций. И тут мы предпринять ничего не можем.

Источник: сайт ЦБ. Динамика ключевой ставки в России

Иными словами, на рыночные риски и доходность активов мы повлиять никак не можем. Нам приходится приспосабливаться и выбирать.

Но большинство инвесторов как раз пытаются контролировать доходность своих портфелей, выбирая наиболее эффективные (на их взгляд) инструменты и продавая менее эффективные (далеко не всегда успешно и совершая кучу ошибок), а также пытаясь вырвать у рынка повышенную доходность, игнорируя риски и иногда даже здравый смысл.

Инвестор не может контролировать доходность. Всё, что он может: контролировать риски и управлять вероятностями. Его доходность может быть в определённой вилке - к примеру, от 5% до 15% годовых или же от 10% до 20% годовых. Но при этом инвестор должен быть готов, что в первом случае есть риск падения портфеля, скажем, на 10%, а во втором - на 25%.

Таким образом, мысль о доходности портфеля (хочу портфель 100500% годовых) не должна быть отправной точкой. Инвестору следует сконцентрироваться на том, что он может контролировать полностью или хотя бы частично:

😎Норма сбережений - т.е. сколько инвестор может направлять на инвестиции. В идеале - чем больше, тем лучше. Обычно рекомендуют откладывать от 10% до 20% вашего дохода, но тут уж каждый решает сам. Регулярность пополнений и финансовая дисциплина - один из главных факторов успеха в инвестициях. Помните про сложный процент?

😎Уровень заработка - откладывать, конечно, хорошо, но если ваш доход стоит на одном месте, то это не сделает вас миллионером. Неплохо было бы доход повышать. Как - это уже другой вопрос, и я понимаю, что не все могут это сделать. Но, согласитесь, что уровень своего дохода и норму сбережений вы можете контролировать - в отличие от доходности фондового рынка.

😎Распределение активов - вы можете сформировать портфель с определённым уровнем риска (не критичным для вас) с учётом ваших целей, задач и горизонта (т.е. продолжительности) инвестирования. Вы не можете предсказать, куда именно пойдёт рынок акций или облигаций, но если вы выберете подходящее вам соотношение активов, то сможете в нужный момент подстроиться под рынок и снизить риски.

😎Инвестиции в себя - я имею в виду, инвестиции в своё образование, повышение финансовой грамотности и т.д. Чем больше вы знаете об инвестициях, тем более взвешенные и правильные решения вы принимаете - в конечном счёте это влияет на доходность. Повышайте свой человеческий капитал - вы можете этим управлять, а ваши навыки и знания пригодятся не только в инвестициях.

😎Здоровье и долголетие - этим вы тоже можете управлять, по крайней мере, в большей степени. Инвестору важно не только заработать, сэкономить и вложить, но и дожить до того времени, когда капитал начнёт приносить свои плоды. И желательно дожить здоровым, чтобы наслаждаться жизнью.

Таким образом, инвестору правильнее сконцентрироваться не на внешнем (рынок и доходность), а на внутреннем - на том, что он может контролировать: свои финансы, человеческий капитал, здоровье. После того, как эти сферы взяты под контроль, уже можно подумать о норме сбережений, сколько направлять на инвестиции, как долго, а также о том, чего вы хотите добиться своими вложениями.

И только потом можно и нужно думать о распределении активов, конкретном наполнении портфеля и желаемой доходности.

Вы не можете контролировать рынок - но вы можете контролировать себя на этом рынке. А это - важное качество, которое пригодится не только в торговле.

По личному опыту: занимаясь финансовой самодисциплиной, я стал более собранным, организованным, экономным, а также более требовательным к себе. Это помогает мне в повседневной жизни и управлении бизнесом.

То есть, друзья мои, прокачивайте себя и контролируйте себя - а остальное приложится. Может оказаться так, что бешеная доходность на рынке вам и не нужна, в отличие от разумного поведения и самоограничений.

P.S. Друзья, я веду свой блог на разных площадках. Ссылка на телеграм канал и сайт есть в шапке профиля.

Газпром опубликовал отчётность по РСБУ за 1 полугодие 2024 года. И там всё плохо. Компания получила очередной рекордный убыток, несмотря на рост выручки. Что произошло и что ждём Газпром - разбираемся дальше.

Выручка Газпрома выросла на 7% до 2,927 млрд рублей. При этом себестоимость продукции выросла на 15%. Т.е. рост издержек происходит быстрее роста продаж - это всегда плохо. На это я всегда обращаю пристальное внимание.

Источник: ФинансМаркер. Динамика выручки Газпрома по РСБУ

Из-за роста издержек валовая прибыль рухнула на 18% до 572 млрд рублей.

Коммерческие расходы составили 687 млрд рублей, управленческие - 81,23 млрд (в позапрошлом полугодии соответственно 642,6 и 76,8 - рост по всем фронтам). Т.е. правление не забывает о маркетинге, футбольных клубах и собственных премиях. Что ж, ладно.

В итоге на операционном уровне компания оказывается глубоко убыточная: -196,7 млрд рублей против -21 млрд годом ранее.

Источник: ФинансМаркер. Динамика операционной прибыли Газпрома по РСБУ

С учётом прочих прибылей и убытков, валютной переоценки, финансовых доходов и расходов, налогов и других занятных вещей убыток за полугодие составил сумасшедшие 480,6 млрд рублей - почти полтриллиона рублей! В 1 полугодии 2023 года убыток составил “всего лишь” 255 млрд рублей.

2 полугодие прошлого года, впрочем, принесло прибыль по РСБУ, и всего за 2023 год Газпром получил прибыли 695,5 млрд рублей (впрочем, по МСФО зафиксирован рекордный убыток).

Поэтому складывается впечатление, что 2 полугодие 2024 года будет в разы слабее предыдущего, и по будет хорошо, если по итогам года компания выйдет в ноль.

Источник: ФинансМаркер. Динамика чистой прибыли Газпрома по РСБУ

Ключевых причин таких результатов две:

1. Падение цен на газ, так что даже рост уровня продаж не помог получить положительный результат;

2. Закрытый премиальный европейский рынок, который непонятно когда откроется.

Я напомню, что отчётность РСБУ - это не МСФО, она учитывает результаты только ключевого дивизиона (по продаже газа), и не включает дочерние организации, в частности, Газпромнефть, электроэнергетики и СПГ-дивизион. С ними, конечно, результаты будут поинтересней.

В 2023 году, например, взнос в EBITDA Газпрома со стороны Газпромнефти составил больше 75%. В этом году взнос дочки в ебитду Газпрома может достичь 90%.

Однако результатам может помешать растущая налоговая нагрузка - в прошлом году правительство буквально высосало налогами из Газпрома более 600 млрд рублей, и в этом году Газпром будет продолжать платить по 50 ярдов дополнительного налога каждый квартал - всего 200 ярдов за год.

Кроме того, в прошлом году по МСФО Газпром был убыточным, хотя по РСБУ сработал в плюс.

Поэтому я по-прежнему считаю, что покупать сейчас акции Газпром по-прежнему далеко не лучшая идея. Разумнее будет вложиться в Газпромнефть, которая является для головной компании дивидендной коровой. Покупку Газпрома стоит рассмотреть в долгосрок всерьёз при падении ниже 100 рублей - дороже нет смысла, набор рисков не оправдывает текущую цену.

А что вы думаете о Газпроме? Напишите в комментариях!

P.S. Друзья, я веду свой блог на разных площадках. Ссылка на телеграм канал и сайт есть в шапке профиля.

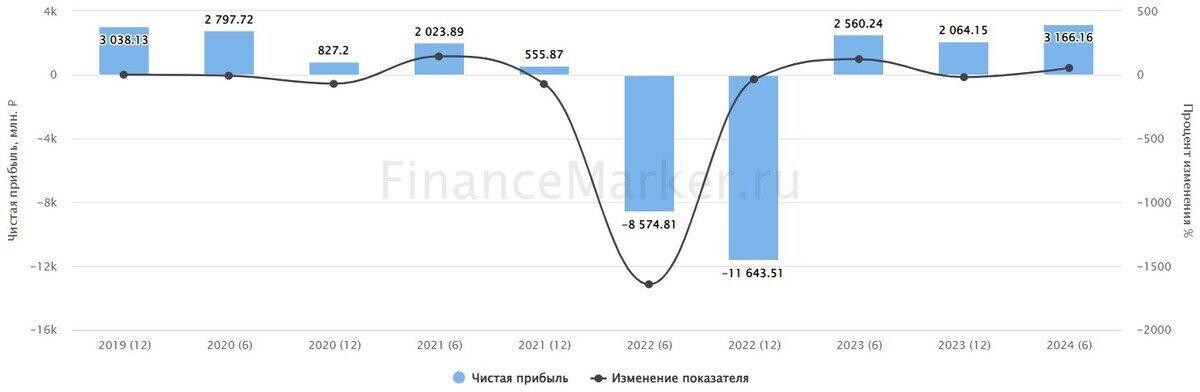

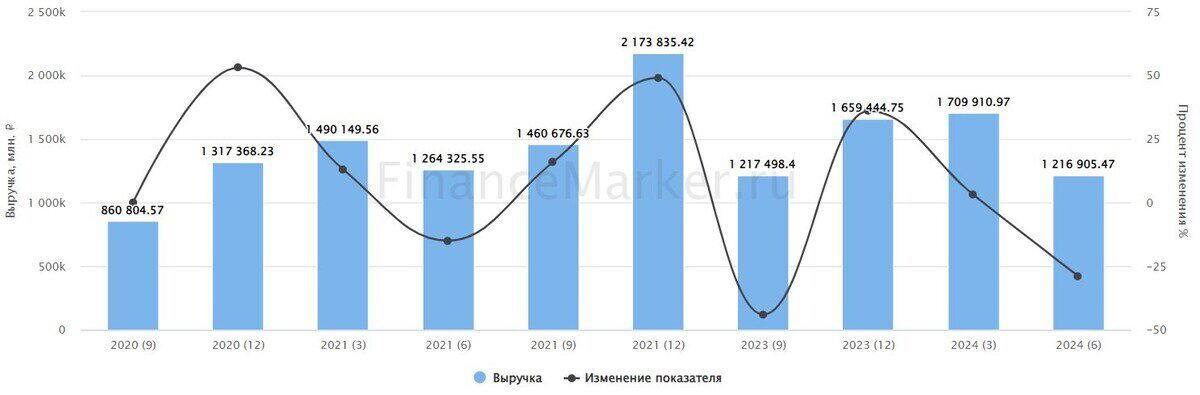

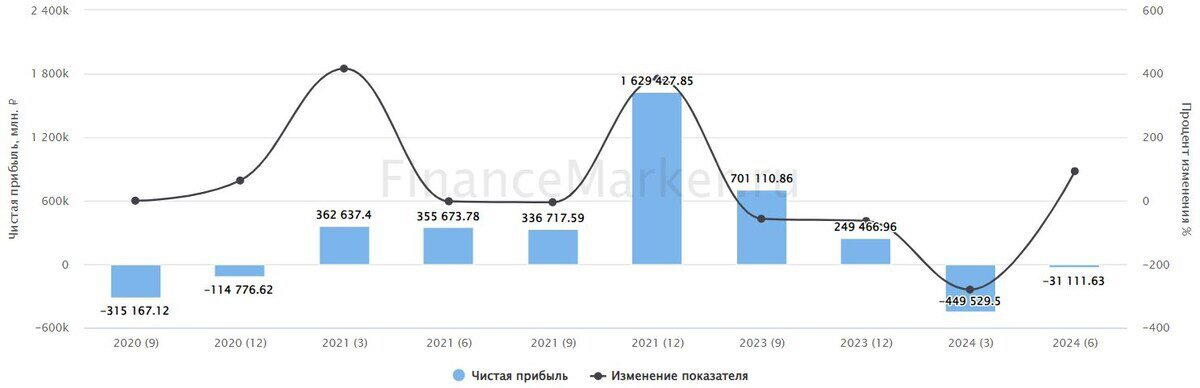

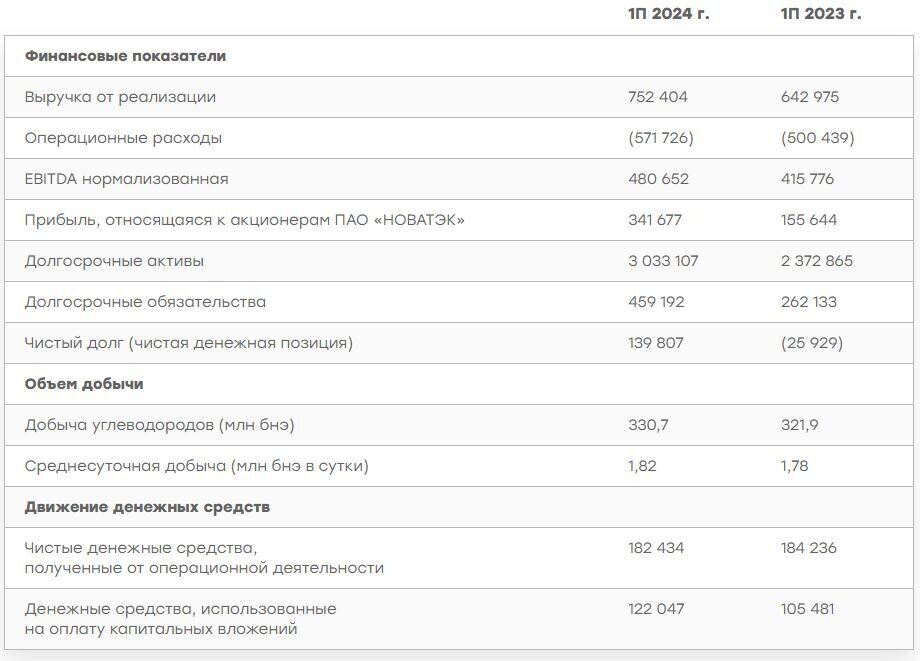

Новатэк опубликовал довольно сильный отчёт за 1 полугодие 2024 года. Не обошлось без ряда минусов, но в целом понятно, что акцию укатали вниз очень и очень зря. Давайте по порядку.

Добыча углеводородов по сравнению с 1 полугодием 2023 года выросла до 330,7 млн бнэ против 321,9 млн. Основу добычи (84,7%) по прежнему составляет газовый конденсат, который не подпадает под ограничения ОПЕК+.

Добыча жидких углеводородов за полугодие выросла на 12%, главным образом за счёт запуска новых газоконденсатных залежей на месторождениях Ево-Яхинского блока и увеличения площади Юрских залежей.

А вот добыча природного газа увеличилась всего на 1,2%, более того, снизилась на 3% его реализация из-за действий санкций, а также сезонного фактора. Обычно самыми прибыльными для Новатэка являются 3 и 4 квартал, когда формируются основные запасы на зиму.

Расти на операционном плане с таких показателей сложновато, особенно в условиях санкционного давления (и с учётом того, что данные показатели являются аномально высокими сами по себе), но запуск новой линии СПГ на Ямале может помочь динамике.

Давайте посмотрим на финансовые показатели

Источник: Пресс-релиз компании

Выручка выросла на 17% до 752,4 млрд рублей за счёт роста продаж и ослабления рубля.

EBITDA выросла с 415,7 до 480,6 млрд рублей.

Чистая прибыль скакнула почти в 2,5 раза: до 341,7 млрд рублей. Взнос в прибыль внесли также процентные доходы, который выросли на фоне высокой ключевой ставки.

Кроме того, темпы роста операционной прибыли опережают рост расходов - отсюда дополнительные деньги.

В общем, Новатэк продолжает подтверждать свой статус отличной растущей компании. Да, рост происходит не без трудностей, но эти трудности обусловлены не проблемами бизнес-схемы, а внешними воздействиями. На внутреннем уровне бизнес по-прежнему очень мощный.

Дивиденды, если считать 50% от чистой прибыли, составят 56,5 рублей за 1 полугодие. Скромновато, чуть больше 5,1%, особенно с учётом ключа под 18%. Но! Это только за полгода, и второе полугодие у Новатэка обычно сильнее. Плюс если смотреть в долгосрок - история очень хорошая. С учётом падения котировок Новатэк становится ещё привлекательнее.

Но есть и ложка дёгтя! Так, чистый долг вырос до 139,8 млрд рублей, выйдя из отрицательной зоны. Долгосрочные обязательства увеличились с 262 до 459 млрд рублей. При текущей ставке расходы на обслуживание долга тоже увеличатся, и не самым лучшим образом.

Капрасходы составили 122 млрд рублей. Видимо, все затраты пошли на формирование теневого флота по будущий запуск 2-й линии Арктик СПГ. На мой взгляд, это положительный сигнал - больше перевозок = больше прибыли.

Таким образом, я продолжаю смотреть на Новатэк в долгосрочной перспективе исключительно положительно. В краткосроке и среднесроке возможно и дальнейшее падение из-за общей коррекции на рынке.

Я бы набирал при цене ниже 1200 рублей. А если Новатэк нырнёт ниже 1000 и дойдёт до 900 - это будет просто праздник какой-то. Подобные распродажи сильных компаний выпадают не очень часто.

А вы что думаете о Новатэке? Напишите в комментариях!

P.S. Друзья, я веду свой блок на разных площадках. Ссылка на телеграм канал и сайт есть в шапке профиля.

Источник: презентация компании по итогам 1 полугодия 2024 года

IT-компания Позитив опубликовала отчёт за 1 полугодие 2024 года. Акция очень нервно отреагировала, т.к. компания продемонстрировала рекордный убыток! Что произошло и стоит ли сбрасывать акции Позитива? Давайте разбираться.

На первый взгляд ситуация выглядит неплохо. Так, продажи (Позитив их именует “отгрузки”) выросли на 8% г/г, а выручка в целом подросла на 12,5% (что с учётом эффекта высокой базы довольно неплохо) до 4,9 млрд рублей.

Валовая прибыль выросла незначительно - всего до 4,2 млрд по сравнению с 4 млрд рублей годом ранее.

А вот операционная прибыль ушла в отрицательную зону - до минус 4,45 млрд рублей. Чистая прибыль в итоге составила 4,4 млрд рублей с учётом финансовых доходов-расходов и прочих факторов.

Источник: презентация компании по итогам 1 полугодия 2024 года

Почему так получилось? Причин несколько.

Сильный рост инвестиций - они выросли на 80% до 4,1 млрд рублей. В результате компания анонсировала старт продаж PT NGFW, межсетевого экрана нового поколения и представила первую коммерческую версию метапродукта MaxPatrol Carbon. Напомню, что в прошлом году Позитив несколько снизил объём инвестиций, сконцентрировавшись на продажах. Но новые продукты разрабатывать всё равно - иначе отстанешь от конкурентов.

Источник: презентация компании по итогам 1 полугодия 2024 года

Общие расходы выросли на 80%, при этом сильнее выросли расходы на маркетинг и PR (+95%), мероприятия (+174%), а также поддержку бизнеса (+69%). Сильно вырос зарплатный фонд, поскольку количество сотрудников за полугодие увеличилось на 478 человек до 2700, при этом выросли их зарплаты.

Акции довольно нервно отреагировали на отчёт, и на мой взгляд - очень зря.

Дело в том, что прибыль Позитива носит ярко выраженный сезонный характер, и основные деньги компания зарабатывает в 4 квартале, когда идёт обновление и заключение новых долгосрочных контрактов. Для понимания: в 2023 году 65% всех отгрузок пришлось именно на 4 квартал.

Позитив ждёт роста отгрузок на 53-96% до 40-50 млрд рублей в последнем квартале этого года, с маржинальностью до NIC минимум 30%.

Таким образом, это довольно типичная ситуация для Позитива с его бизнес-схемой, когда основные расходы приходятся на первую половину года, а прибыли - на вторую.

Ну и не забываем, что компания выплатила рекордные дивиденды - это тоже расходная часть (хотя для инвестора - доходная).

Источник: презентация компании по итогам 1 полугодия 2024 года

Сейчас Позитив торгуется с EV/EBITDA в районе 17,6 (чуть выше среднего исторического значения), при этом форвардный EV/EBITDA на конец года при выполнении плана по отгрузкам составляет всего 10 - это очень дёшево. У Позитива есть все шансы на хороших продажа вырасти минимум в 1,5 раза.

Ну а при изменении рыночной конъюнктуры и снижении ключа не исключён рост и в 2-2,5 раза. В конце концов, в первый год после выхода на IPO Позитив торговался со средним EV/EBITDA в районе 20-25.

Таким образом, я не вижу ничего плохо в таком “непозитивном” отчёте. Да, дивидендов за 1 полугодие, скорее всего, не будет. Но на мой взгляд, если Позитив инвестирует сам в себя с рентабельностью более 30%, это лучше, чем скромные 5-6% годовой дивдоходности. Т.е. мы можем ожидать роста капитализации компании гораздо больше, чем дивдоходность - при этом рост цены акции происходит на фоне роста самого бизнеса, и это здорово.

Новые продукты, которые Позитив разработал и продвигает сейчас, помогут продажам в будущее - и это здравый подход.

Конечно, есть ещё и фактор риска в будущих допках - они могут происходить раз в 1,5-2 года, но рост бизнеса компенсирует размытие долей инвесторов. К тому же допки будем обсуждать, когда будет конкретная инфа.

А пока в Позитиве всё позитивно. Держу и докупаю по мере возможностей. А вы держите акции Позитива? Напишите в комментариях и не забудьте поставить лайки!

P.S. Друзья, я веду свой блок на разных площадках. Ссылка на телеграм канал и сайт есть в шапке профиля.

В четверг индекс ММВБ превысил 3400 пунктов впервые с 21 февраля 2022 года! Фактически можно считать, что рынок вернулся к докризисным значениям, если, конечно, считать, что кризис возник только в феврале 2022 года, а не еще в октябре 2021 года, когда, собственно, и начался обвал рынка, а я активно шортил фьючерс на индекс РТС. Впрочем, не суть, сейчас важнее то, что происходит на рынке в данный момент. Давайте же проанализируем текущую картину в индексе и обсудим его перспективы.

График (H4) индекса ММВБ

С того момента, как индекс оттолкнулся от уровня 3260 пунктов в марте, рынок перешел к упорному росту, в ходе которого пока не было ни одного даже небольшого отката, что не может не удивлять. Однако подобные явления нередко бывают после ложного пробоя уровня, который мы как раз и наблюдали пару недель назад.

Начав коррекцию от 3343 пунктов, согласно моим предположениям, индекс вернулся к последнему сильному уровню сопротивления 3260 в качестве ретеста этой поддержки. И продавцы пытались ее пробить аж 5 раз, но каждый раз скупщики выкупали провал у 3260, не давая пробиться ниже. И вот, после известных панических событий уровень все же удалось пробить ненадолго. Однако этот пробой оказался ложным. Цена снова поднялась выше уровня и закрепилась над ним.

А это уже означало развитие сильного движения в обратную сторону, то есть вверх. Тем более, что и было куда расти, ведь ранее индекс немного не добрался до моей цели 3380 пунктов, рост рынка к которой я прогнозировал с начала марта. Соответственно, после ложного пробоя 3260 и закрепления цены выше 3300 стало весьма вероятно, что индекс на этой неделе все же дойдет до обозначенной цели в 3380 пунктов, о чем неделю назад я и предупредил.

Ранее в начале этой недели также уточнил этот прогноз роста индекса до 3400 пунктов. Как видите, к этому значению вчера цена и пришла и даже превысила его. Теперь полагаю, что эта растущая волна уже завершается. Не исключаю, что индекс еще может подняться чуть-чуть выше, возможно, к 3430 пунктам, но, в целом, рассчитываю, что примерно с текущих значений уже начнет развиваться коррекция.

Поэтому от 3390 уже начал набирать шорт по фьючерсу на индекс ММВБ, и в случае продолжения роста цены буду дальше увеличивать позицию в рамках своих ожиданий. Уровень 3400, по сути, последний еще более-менее сильный уровень, от которого может произойти большая коррекция. Так что если ее и ожидать, то именно с текущих значений и, как минимум, до 3330 пунктов.

В самом деле о возможной коррекции говорит не только индекс ММВБ, но и его ключевые акции. Как вы знаете, я регулярно анализирую три ключевые бумаги, которые занимают почти половину индекса — это Сбербанк, Лукойл и Газпром. С последним пока так ничего и не меняется. Недавно, правда, вышел отчет за 2023 год, из которого стало известно, что основной вид деятельности Газпрома — добыча и продажа природного газа — суммарно принёс компании убыток в размере ₽290 млрд после прибыли в ₽1,56 трлн в 2022 году. Впрочем, именно такое будущее этой компании описывал почти год назад, и вряд ли это было тогда еще какой-то фантастикой. Однако Газпром — это не только газ, это большая компания, и, в целом, она остается прибыльной (₽696 млрд за 2023 год), так что не исключено, что будут выплачены в этом году дивиденды, пусть и небольшие. Может поэтому акция на этой неделе и отскочила снова от последней поддержки 158 р., хотя глобально Газпром все равно остается в нисходящем тренде. В общем, мы скоро его отдельно обсудим.

А вот по Сбербанку и Лукойлу картина куда более интересная. Обе эти акции достигли верхней границы растущего канала и тоже вполне могут начать коррекцию. По Сбербанкуожидал ее еще ранее от 303 р. Она началась, и цена упала почти до 291 р., но акцию снова выкупили. Сейчас она торгуется около 306 р. также у границы канала, поэтому ожидаю продолжение коррекции к нижней границе аптренда.

По Лукойлу наконец-то полностью исполнился мой прогноз от начала февраля на рост акции к 7600 р., а также и его дополнение в этот понедельник касательно возможного роста немного выше 7700 р. Таким образом, все сошлось идеально, как предполагал в прошлый раз: индекс добрался до 3400 одновременно с ростом Лукойла к 7700 р. С текущих значений и Лукойл может снова начать коррекцию к границе аптренда, то есть к 7500 р. Подробнее эти акции мы рассмотрим уже в ближайшее время в отдельных обзорах.

Также стоит обратить внимание на курс доллара, по которому в начале следующей недели стоит ожидать резкий выброс цены из диапазона колебаний 92-93 р. Поэтому на этой неделе я уже купилсо стопом фьючерс на доллар от 92 р. в ожидании пробоя вверх ключевой области сопротивления 92.5-93 р. Как бы там ни было, в любом случае стоит ожидать сильное движение цены. Мы еще поговорим об этом подробнее в ближайшие дни.

Кстати, для тех, кто хочет всегда быть в курсе ключевых рыночных трендов, у меня есть телеграм-канал, где я оперативно делюсь самыми важными прогнозами и новостями по финансовым рынкам и экономике. Присоединяйтесь!

Короче говоря, как писал ранее, эта неделя и, пожалуй, следующая могут стать определяющими для всего рынка. Поэтому внимательно слежу за происходящим и своевременно провожу анализ текущей ситуации. Вполне возможно, что наступающая коррекция акций может оказаться гораздо больше, чем кажется. Думаю, скоро на рынке станет очень интересно. Будем наблюдать.

Новатэк в прошедшую пятницу объявил дивиденды, которые разочаровали инвесторов. В результате акцию пролили. И совершенно зря! Рынок просто очень сильно задрал цену на акцию, ожидая фантастических цифр в отчётности, несмотря на то, что даже сам менеджмент заявлял, что результатов прошлого года компания не достигнет. И на самом деле, отчёт вышел в пределах ожиданий.

Поскольку Новатэк официально не публиковал свою отчётность в 2022 году (есть только операционные показатели), то мы будем сравнивать результат с 2021 годом. И в целом, текущие показатели гораздо лучше - Новатэк продолжает активно развиваться!

На хорошие финансовые показатели повлияли три вещи: рост операционных показателей, увеличение экспортных поставок и ослабление рубля.

Вот инфа из пресс-релиза компании:

Добыча углеводородов за 2023 год составила 644,7 баррелей нефтяного эквивалента, что на 0,9% больше, чем в 2022 году.

Общий объём реализации природного газа, включая СПГ, составил 78,63 млрд куб.м, что на 2,7% больше, чем в 2022 году. Реализация жидких углеводородов составила 15,9 млн тонн, что на 0,3% больше аналогичного периода прошлого года.

К сожалению, в итоговом пресс-релизе не приведены цифры по географии продаж, но они есть в отчёте за 9 месяцев 2023 года. Основную долю газа забирает внутренний рынок — 85,5%, остальную долю международные поставки — 14,5%. При этом за 9 месяцев 2023 года поставки на международный рынок выросли на 2,3 млрд куб.м. по сравнению с 9 месяцами 2022 года. Будем считать, что по итогам всего 2023 года объём продаж газа на международный рынок вырос, а соотношение в географии продаж сильно не изменилось к концу года.

Выручка Новатэка по итогам 2023 года составила 1,371 трлн рублей, что на 18,6% больше, чем в 2021 году. Основную долю в выручке, как обычно, занимает продажа углеводородов — 97,5%, оставшиеся 2,5% - это прочая выручка, которую компания не расшифровывает.

Рост выручки подтянул увеличение нормализованной EBITDA до 889,8 млрд рублей, что на 18,9% больше, чем в 2021 году.

Но увеличение операционных расходов никто не отменял! Так, в 2023 году операционные расходы составили 1,056 трлн рублей, что на 20,6% больше, чем в 2021 году. Основные затраты приходятся на покупку углеводородов — 535,8 млрд рублей, что на 7,7% больше 2021 года, транспортные расходы — 196 млрд рублей, что на 21,3% больше, чем в 2021 году. Ожидаемо, что сложная логистика для обхода санкций будет только увеличиваться.

Тем не менее, рост денежный средств от операционной деятельности составил 3,3% - до 433,3 млрд рублей.

Большим плюсом является снижение чистого долга до 9,2 млрд рублей. В 2021 году он составлял 73,9 млрд рублей. Это произошло благодаря хорошей подушке безопасности в виде кэша на сумму 157,6 млрд рублей (тогда как в 2021 году эта сумма составила 45,9 млрд рублей). Таким образом, соотношение Чистый долг / EBITDA составляет 0,01 - рекордно низкий уровень для компании.

Итогом 2023 года стала чистая прибыль в 469,5 млрд рублей, увеличившаяся на 4% по сравнению с 2021 годом. Курсовая разница принесла в копилку компании 190,5 млрд рублей, а прочие операционные доходы - 52 млрд рублей.

По итогам отчёта совет директоров рекомендовал выплатить 44,09 рублей на акцию в виде дивидендов за 2023 год. Див. доходность к текущей цене — 3%.

Видимо, инвесторы ждали больше (не знаю - 100 или 200 рублей что ли?), но я прогнозировал дивы в размере 45-50 рублей по итогам года. Мои расчёты оказались, в принципе, верными, поэтому цифры не разочаровали.

Ну а снижение цены можно рассматривать как бонус для покупки акции в долгую.

Что думаете про акции Новатэка? Напишите в комментариях! Если понравился разбор отчёта, накидайте своих плюсов! Подписывайся на меня, чтобы первым узнавать новости из мира трейдинга