Июль друзья июль.

Ежемесячное напоминание про Кэшбэки, магниты, пятерочки, озоны, ВТБ и сберы сами о себе не напомнят!

Всем прекрасного июля.

Развернуть2

–

Ежемесячное напоминание про Кэшбэки, магниты, пятерочки, озоны, ВТБ и сберы сами о себе не напомнят!

Всем прекрасного июля.

Викторина: отгадайте профессию и место работы панка:)

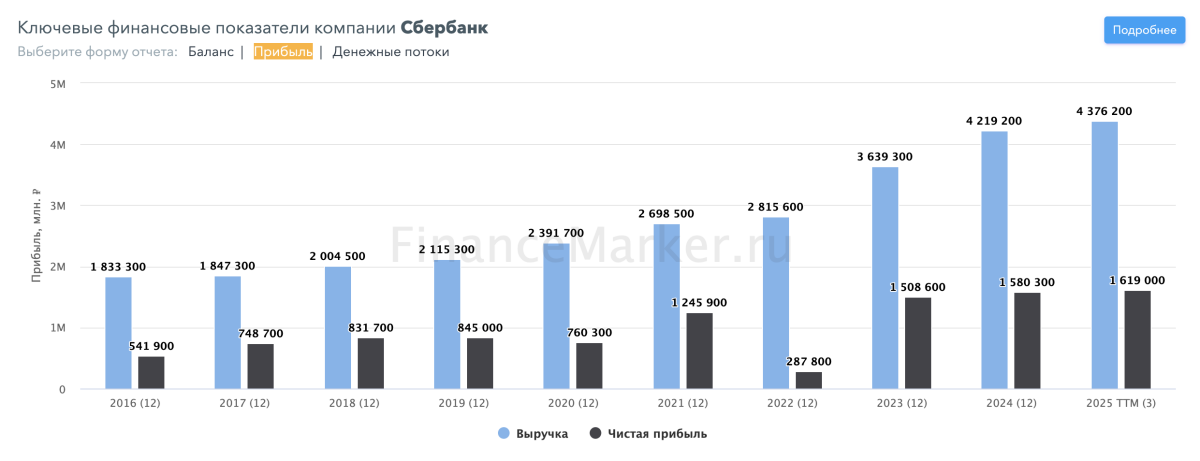

Сбербанк опубликовал финрезы за 1 квартала 2025 года. В целом неплохие, но есть ряд настораживающих моментов, вызванных текущей экономической ситуацией. Давайте посмотрим.

Чистые процентные доходы увеличились на 18,9% г/г до 832,4 млрд рублей, как указывает сам банк − на фоне роста объёма и доходности работающих активов. Но роста активов я не увидел.

Так, кредиты корп. клиентам сократились на 1% до 27,45 трлн рублей, а кредиты физлицам – на 0,9% до 17,96 трлн рублей. Ипотечный портфель сократился на 0,2%, до 11,13 трлн рублей.

В целом кредитное качество клиентов Сбера (да и в целом по банковской отрасли) начинает сильно страдать. Так, доля проблемных ипотечных кредитов удвоилась – до 2,6%. Доля просроченных кредитов в портфеле тоже выросла: с 1,34% до 2,56%!

Общий объём просрочки вырос на 22,5% всего за квартал до 610 млрд рублей. Доля кредитов с просрочкой свыше трех месяцев, увеличилась с 9,3 до 10,4%. Это максимум с 2022 года.

На фоне роста рисков в рознице Сбербанк нарастил расходы на резервы в 2,6 раза, до 139,8 млрд рублей по итогам января-марта.

Зампред и финансовый директор «Сбера» Тарас Скворцов отметил: «Идет такой «отбор клиентов» – те клиенты, которые хорошо платят, они по текущим ставкам не особо горят желанием брать [кредиты]. Напротив, те, кто, может быть, не всегда готов на 100% выплачивать свои кредиты, – их процент с точки зрения количества заявок растет».

Также просрочки он связывает с сезонным фактором: мол, клиенты просто забывают погасить кредиты. Честно говоря, сомневаюсь.

Ведь тот же Скворцов далее удивляется ухудшению платежной дисциплины заемщиков, которые длительное время вносили платежи в срок:

«Мы в первом квартале увидели, что выходы <на просрочку> идут не только по новым кредитам, но и клиенты, которые раньше на протяжении довольно продолжительного периода времени обслуживали свои кредиты, они тоже стали уходить в просрочку постепенно».

Похоже, что состояние экономики догнало и Сбер, который держался до этого на объёме и качестве клиентов. Отмечу, что по статистике нормой считается доля проблемных кредитов ниже 1% − а выше 5% уже начинаются серьёзные проблемы у самого банка.

При этом мы не знаем реальной массы просроченных и проблемных кредитов, особенно у бизнеса, потому что банки любят «упаковывать» их в красивые структурки или ипотечные облигации, получают по ним высокий рейтинг и потом перепродают, тем самым искусственно занижая долю просрочки.

Чистые комиссионные доходы выросли на 10,4% г/г, до 203,2 млрд рублей, преимущественно на фоне роста доходов от операций с банковскими картами. На самом деле Сбер начал драть комиссии буквально за всё – вернулись даже комиссии за перевод между клиентами (при превышении лимитов). Плюс сюда идёт доход от экосистемы (подписка Сбер Прайм).

Отмечу ещё, что совокупный объем переводов, платежей и эквайринга вырос на 7,2% г/г, до 25,6 трлн рублей. Это идёт на фоне банковского кризиса, который затрагивает самых мелких игроков, т.е. опять происходит переток клиентов в крупные банки. Однако отдельный клиент начинает приносить всё меньше денег.

Кроме того, Сбер наконец затронуло замедление экономической деятельности – так, доходы от РКО сократились на 1,5%. По сути это обороты бизнеса. Мы уже видели это на примере БСП, где ситуация ещё плачевнее.

Но в целом Сбер держится молодцом: у него огромный запас прочности и есть ещё пространство для оптимизации.

Так, операционный доход группы до резервов вырос на 21,3% г/г, до 972,9 млрд рублей, в то время как операционные расходы выросли только на 15,2% г/г, до 262,1 млрд рублей.

Причина заключается в том, что Сбер ведёт большую работу по оптимизации внутренних бизнес-процессов.

Вот чё выдал Греф: «Мы последовательно движемся к радикальному повышению операционной эффективности и начали реализацию масштабной программы по созданию и внедрению AI-агентов для реализации нашей стратегии. Это не просто использование искусственного интеллекта как инструмента, а фундаментальная трансформация бизнес-модели, где AI становится ядром для принятия решений, оптимизации процессов и создания новых возможностей».

В итоге чистая прибыль выросла на 9,7% г/г, до 436,1 млрд рублей, при рентабельности капитала в 24,4%. И это несмотря на рост резервов и увеличение стоимости привлекаемого капитала (т.е. стоимости фондирования). В переводе на язык дивидендов, это уже 8,8 рублей на акцию. Неплохо.

Как говорится, пока толстый сохнет, худой – дохнет. Сбер пока сохнет, в то время как огромное количество мелких банков дохнет. Просто этого ещё не очень сильно видно. И процесс массового «подыхания» банков подстегнёт показатели крупняка, т.к. клиентам и деньгам куда-то деваться надо.

Поэтому, несмотря на кажущиеся ухудшающиеся результаты держаться за Сбер надо. Просто потому, что у большинства других конкурентов (из банков ниже ТОП-200) всё гораздо хуже.

А вы держите Сбер?

Друзья, приглашаю в телеграм-канал, в котором я разбираю финансовые отчёты, анализирую бизнес компаний, а также даю комментарии и отвечаю на ваши вопросы https://t.me/+qKgMZlaTaqZlN2Iy

Пришла зарплата, но почему-то меньше на один процент. В банке говорят, что так надо - мол мы удержали с вас комиссию и всё законно. А законно ли всё? Давайте разберемся!

Один из моих подписчиков любезно поделился своей интересной и довольно поучительной историей. Не так давно он сменил место работы. В новой компании ему не стали оформлять новую банковскую карту для перечисления зарплаты, как это обычно делается в рамках корпоративного зарплатного проекта. Вместо этого его просто попросили предоставить реквизиты уже имеющейся у него карты для зачисления заработной платы. Человек, не видя в этом никакой проблемы, передал работодателю всю необходимую информацию, так как дебетовая карта у него уже была открыта в одном из банков. Её, кстати, выдал бывший работодатель как зарплатную.

Первые несколько месяцев всё шло гладко: деньги поступали вовремя и в полном объёме. Однако, спустя какое-то время, он решил просмотреть свою банковскую выписку более тщательно и заметил, что с каждого поступления средств на его счёт банк удерживает 1%.

Эта ситуация не могла не вызвать у гражданина тревогу и возмущение, ведь каждый месяц с его зарплаты списывалась приличная сумма. Естественно, он обратился в банк за разъяснениями. Там ему сообщили, что удерживаемая сумма является стандартной комиссией за зачисление средств, которая действует для всех клиентов этого банка, и что подобный тариф существовал в банке всегда. Всё - в рамках закона, сказали в банке.

Такое положение дел очень огорчило нашего подписчика, а бухгалтерия предприятия, разводя руками, предложила ему подумать о возможности открытия карты в другом банке, где такие комиссии могут отсутствовать.

В этой ситуации стоит разобраться подробнее. Если компания сотрудничает с банком по программе зарплатного обслуживания и в рамках этого договора сотрудникам выпускаются специальные зарплатные карты, то все расходы, связанные с их обслуживанием, покрывает работодатель.

Это значит, что сотруднику не придётся платить ни за выпуск карты, ни за зачисление зарплаты, и никакие комиссии в этом случае не взимаются.

Были, правда, прецеденты, когда работодатели пытались возложить такие расходы на сотрудников, но сейчас, благодаря успешным судебным разбирательствам, это стало крайне редким явлением.

Однако, когда зарплату работнику перечисляют на карту, не привязанную к зарплатному проекту, просто как очередной межбанковский перевод, банковские правила начинают действовать по-другому. Тогда применяются стандартные тарифы банка, владельцем карт которого является сотрудник, и эти тарифы вполне могут включать комиссионные сборы.

Такое, кстати, может произойти и тогда, когда работник, избегая санкций со стороны судебного пристава и спасая зарплату взыскания по долгам - просит работодателя перевести деньги себе на другой счёт в другой банк или на банковский счёт своего родственника.

В настоящее время многие крупные банки больше не берут комиссии за входящие платежи. Перечисленная работодателем сумма зачисляется на счёт сотрудника без удержаний. Конкуренция на банковском рынке и отмена практики «зарплатного рабства» привели к тому, что комиссии на зачисление становятся редкостью. Тем не менее, ЦБ РФ всё ещё позволяет банкам устанавливать свои собственные тарифы, и иногда комиссия может взиматься, особенно при перечислении зарплаты через платёжное поручение. Это особенно актуально для небольших и региональных банков.

Некоторые банки также вводят комиссию при превышении определённого лимита ежемесячных поступлений. Например, один из банков может не взимать комиссии при зачислении средств от юридических лиц, если общая сумма не превышает 100 тысяч рублей в месяц. Если поступления превышают этот лимит, при добавлении, например, отпускных к зарплате, комиссия начнёт взиматься.

Чтобы избежать нежелательных комиссий за зачисление заработной платы на карту, рекомендуется внимательно изучить тарифы и условия, предлагаемые банком.

Обратите внимание на такие пункты, как «безналичное пополнение», «безналичное зачисление средств», «пополнение от юридического лица» и подобные.

Убедившись в том, что никаких скрытых комиссий не будет, можно спокойно передавать реквизиты своей карты в бухгалтерию и ожидать, что ваша зарплата поступит без каких-либо удержаний. Если же комиссию банк при входящих поступлениях денег от юридических лиц берёт - лучше найти другой банк.

Электронные весы для точного измерения веса банки.

Все мы пользуемся банковскими продуктами, вклады там, кредиты. Уже все условия содержаться в электронных документах, где надо и не надо галочки уже проставлены, распечатали, подписал и пользуйся на здоровье.

Или в приложении, тыкнул на нужную кнопку, и опять же пользуешься тем чего тебе надо. Удобно.

Но стоит тебе при закрытии счетов запросить заявление о прекращении обработки персональных данных (№152-ФЗ)….Ой, а у нас такой формы нет. Вот пишите в свободной форме ручкой на бумаге.

- А как писать то?

- А пишите своими словами.

То есть в готовых формах у них уже галка проставлена на мое согласие на обработку и передачу персональных данных третьим лицам и безлимитные запросы в кредитную историю (КИ), и всякие ссылки на законы РФ, а на отзыв персональных данных нет у них форм.

Такое я проходил в ПСБ и ХКБ.

В ГПБ мне вообще заявили, что у них нет моего согласия на обработку поэтому и отзывать нечего.

На вопрос как мне тогда открыли счета без моего согласия на обработку персональных данных вежливо промолчали.

ЦБ предложил установить правила выдачи потребкредитов онлайн, чтобы повысить качество обслуживания и защитить потребителей от недобросовестного поведения банков и МФО. «Исследование показало, что на рынке есть системные проблемы», — констатировал регулятор. Сейчас закон регулирует «лишь отдельные вопросы дистанционного взаимодействия с потребителями», что создает потенциал для недобросовестных практик, считает регулятор

Среди мер по регулированию практик оформления кредитов, которые предлагает ЦБ, — запрет кредиторам на предзаполнение таких полей, как сумма, срок кредита и информация о доходе заемщика в заявке. Регулятор хочет обязать кредиторов использовать «однозначные, простые и понятные формулировки» при оформлении кредита и запретить «формулировки, вводящие в заблуждение», исключить использование приемов, подталкивающих к принятию решения, обеспечить раскрытие «в простой и доступной форме» дополнительных условий, от которых зависят условия договора, и последствий их невыполнения для потребителя.

ЦБ также призывает обеспечить равные возможности прохождения клиентского пути при оформлении кредита в очном и дистанционных каналах продаж — например, кредитор должен обеспечить возможность получившему кредит онлайн клиенту также дистанционно отказаться от приобретения дополнительных платных услуг. Кроме того, регулятор предлагает последовательность прохождения клиентского пути для «минимизации рисков нарушения прав потребителей».