Ипотека, Гудбай!

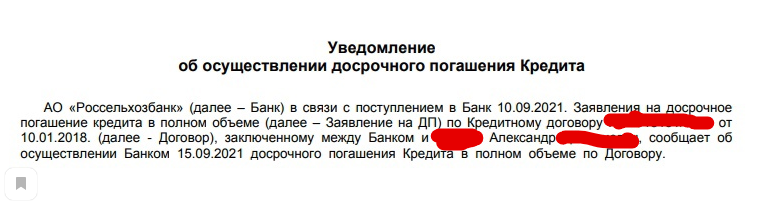

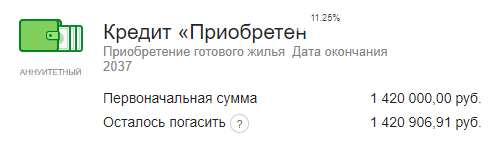

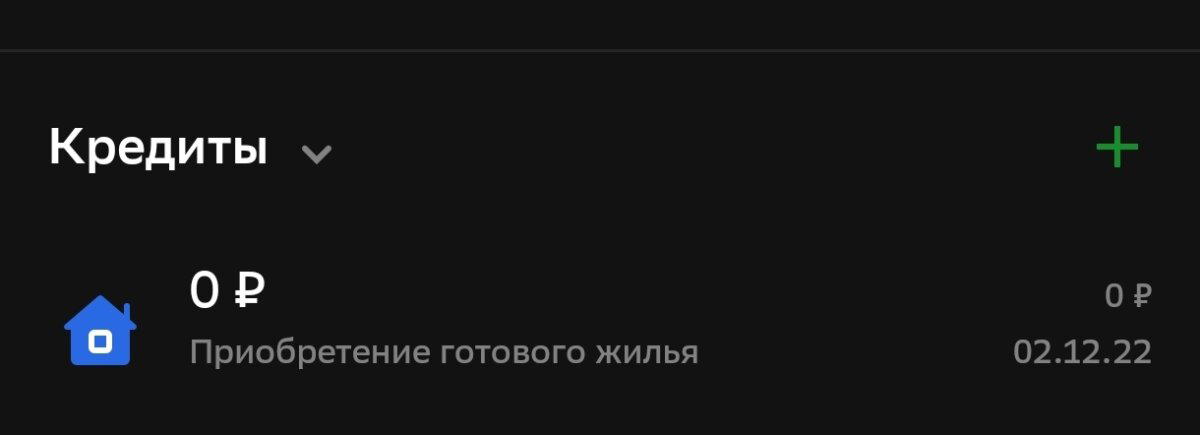

Ура! Вчера был внесен последний платеж по ипотеке.

Кабала закончена на 2 года раньше.

Ура! Вчера был внесен последний платеж по ипотеке.

Кабала закончена на 2 года раньше.

В комментариях бытует две точки зрения относительно брачных договоров. Одни считают брачный договор панацеей от всех возможных проблем, вплоть до того, что нажитые на стороне венерические заболевания сами рассасываться будут, как шрамы после телесеансов Кашпировского. Другие уверены, что брачный договор - фигня, которую оспорить - как два пальца об асфальт.

Я скромно помалкивал, потому как такой практики у меня не было, а я не имею привычки говорить то, чего не думаю. Я даже то, что думаю, не всегда говорю. И думаю совсем не то, что думаю.

Обратилась ко мне девушка с достаточно типичной на первый взгляд проблемой. Брак, ипотека, развод, раздел имущества. При этом раздел имущества был нотариальным соглашением, по которому мужик получает квартиру, а девушка - небольшую компенсацию за свою долю квартиры. Поскольку соглашение затрагивает интересы банка, там еще долго с банком бодались.

Устно договорились о том, что девушка останется прописанной в квартире. Я уж не знаю, зачем ей это было нужно, но, по каким-то объективным причинам, ей нужно было сохранить прописку в городе Г, где была квартира.

Однако почти сразу после заключения соглашения мужик снова женился и подал в суд. Здесь все было очень криво - сначала подал на выселение, суд отказал, потому что девушка была в квартире прописана и фактически-то в квартире не проживала. Только во второй раз подался на выписку.

Как это часто бывает, девушка обратилась ко мне за день до заседания. Документов нет, ничего нету, содержание искового передано на словах. То есть ежу понятно, что суд требования удовлетворит. Но девушка просила что-то придумать, чтобы успеть решить вопрос с пропиской.

Какой бред я написал в отзыве, чтобы выиграть время, обеспечив второе заседание - та еще история. За этот отзыв меня можно было смело в психушку закрывать.

Впрочем задача была выполнена - заседание перенеслось. И время выиграла не только девушка, но и я - получил возможность ознакомиться с текстом соглашения. Тут я нашел зацепочку. Квартира по соглашению была оценена по кадастровой стоимости, что, ясен пень, отличается от рыночной. В данном конкретном случае - в 60 раз.

Получается, есть смысл попытаться оспорить соглашение. И признать половину квартиры за девушкой. У меня такой практики не было - самому было интересно, что получится.

Я составил встречное исковое, прошло еще одно заседание - там вообще около 5 минут, потому что копия ответчика не успела дойти до ответчика. Пока тянулось все это дело - девушка успела получить выписки из банка по ипотеке.

И тут вышел затык. Оказалось, что в браке было оплачено, включая первоначальный платеж, всего около 15% квартиры. И закладывать сейчас бомбу замедленного действия, поделив квартиру и ипотеку пополам, чтобы повторно вернуться к этому вопросу через 20 лет, я не видел смысла.

Девушка долго металась между рациональным выбором и "чтобы ему хуже сделать", в итоге я убедил ее взять деньгами. Я уточнился... хотя история длилась долго, всех деталей уже не вспомню, у меня одних только уточненок 3 штуки. Зачем так - сам уже не вспомню, было б единственное дело - вспомнил бы, но дел - гора.

Короче, в финальной версии я попросил оставить квартиру мужику, а девушке выплатить разницу между тем, что уже было выплачено по соглашению и половиной части квартиры, выплаченной по ипотеке в период брака. Сумма там набежала вполне приличная.

И вот, на сегодняшнем заседании, судья потребовала у ответчика контррасчет. То есть это говорит о том, что нотариальные соглашения о разделе имущества все же оспариваются и какая-то часть суммы будет удовлетворена.

Еще примечательно то, что такое элементарное дело, как выписать человека, я умудрился затянуть на 2 года...

Очередной отчёт о технадзоре щеледома перед покупкой. В общем, история обычная - молодая семья ищет загородный дом для жизни. Часто в ипотеку или привлекая кредитные средства при покупке. В самом печальном случае - продавая квартиру. И общается с жизнерадостными риэлторами, у которых даже после пожара "дом в идеальном состоянии".

В данной ситуации риэлтор тоже не сломал наш стереотип - сказал, что у дома нет никаких проблем и мы можем его осматривать как хотим, всё замечательно.

Внешне домик выглядел мило. Этакий Подмосковный мини-хоггвардс, возрастом 12 лет. Построенный из бруса, что сразу настораживает. Но вдруг его строили гении? Гарри Плотник и команда? Да и к тому же, дом утеплён изнутри и отделан сайдингом снаружи.

Первое, что бросается в глаза - это конструкция крыши. Понятно, что эркер требовал какой-то кровли, но идея собирать снег с четырёх скатов на внутренней стене его башни - это гарантия намокания стены и возможной протечки крыши. Логичнее было врезать крышу эркера в основную крышу. Но сделано именно так.

Узкий проходик между скатом "кукушки" и стеной эркера явно подходит только для отвода воды. Сугроб снега поселится за этой башенкой надолго. В левом нижнем углу видно, что геометрия кровли нарушена, скат изогнуло "пропеллером".

И это мы ещё не вошли в дом. Но пока рано. Посмотрим, что с фундаментом. МЗФЛ. Цоколь из бетонных блоков. В одном месте отмостка треснула пополам, а цоколь вроде бы цел. Но приглядевшись, обнаруживаем, что в остальных местах глаз радует кладка бетонных блоков на раствор, а в месте, где треснула отмостка, цоколь полностью заштукатурен. Ок, наверно есть чего скрывать. Давайте залезем в подпол... Упс, подпол высотой более 40 см - необслуживаемый. То есть, в случае аварии или проблемы, нужно либо пилить пол, либо выбивать блок из фундамента. Удобно. Хорошо, заглянем через продухи... Кстати, их тоже недостаточно. Прямо скажем, мало не то, что по нормам, но и по здравому смыслу. Их всего два. Хотя на фото строящегося дома их несколько больше. Но остальные закрыты декоративными панелями цоколя. Не хватило денег на вентрешётки у хозяев щелехоггвардса, видимо. Или решили, что они сами будут решать, сколько продухов оставлять :)

А ведь количество продухов в цоколе - это расчётная величина. Её легко вычислить, если прочитать мою статью Продухи. Зачем и как дырявить цоколь и что будет если этого не сделать?

Дырочки, прямо скажем, небольшие. Но мы пролезем, не в такие места пролезали! И видим, что справа вверху шов кладки разошёлся, блок отделился. А слева внизу угол осыпался - наверно, центральную стенку цоколя решили отлить прямо по грунту.

Состояние перекрытий тоже интересное - черновые полы посерели от времени, а лаги белые, новые. Хотя про замену перекрытия нам никто не говорил. Ну, ладно. Стесняются, может. Зайдём внутрь.

Гарри Плотника внутри не обнаружено. Зато ощутимо выгнуты полы по центральной линии дома. Такое часто встречается когда пролёты цоколя достаточно велики, а лаги пола получают нагрузку по центру пролёта сверху. Но в данном случае ситуация иная. Видим, что геометрия дома нарушена - местами визуально виден наклон потолка к внешним стенам. Предусмотрительный риэлтор поставил рядом с дверями коробки и другие препятствия, чтобы мы постеснялись их закрыть. Но, когда речь идёт о миллионах и тем более, не моих, я совсем утрачиваю стыдливость. Ни одна дверь не закрывается нормально. Некоторые чиркают по полу и с трудом влезают в косяки, а некоторые вообще не входят. Ибо косяки приняли форму ромба. Упс. Щелехоггвардс накренился.

Окно на мансарде не выдержало давления от перекоса и лопнуло. Показательно, что лопнул фиксированный стеклопакет. Открывающаяся створка имела запас и давления на неё не хватило.

Из окошка открывается вид на козырёк привходовой веранды, со следами работы острыми предметами и тупыми тяжёлыми людьми, которые скалывали лёд с мягкой кровли. Это тоже вопрос - если на крыше образовался лёд, значит теплопотери от дома такие, что смогли растопить на ней снег, при том, что снизу открытое продуваемое пространство. Впрочем, если щеледом дал крен на 3 см, вся его конструкция превратилась в продуваемое решето. Зато, "как деды жили" и "дом дышит"!

Кабели незателиво провели под отделкой, проткнув пароизоляцию и утепление. Да и пофиг. Ну и, нарушение ПУЭ - прокладка проводки в гофре закрытым способом в горючих материлах. Конечно, большинство делает именно так, но если бы это была единственная проблема.

Отливы по периметру дома заломило морозным пучением. Это означает, что гидроизоляция стыка отмостки и цоколя отсутствует. Рано или поздно, отмостку поломает и причудливо выпучит.

Резюмируя. Полы в доме имеют уклон от центральной оси 1 см на 1 м. Это означает либо подъём фундамента по центру, либо проседание по стенам. Нарушение геометрии прослеживается далее везде - в дверных косяках, в прогибе крыши, в выпучивании отделки стен. Технически возможно вывесить дом на домкратах и устранить прогиб перекрытия. Но без капитального ремонта фундамента это дорогое мероприятие поможет до первой зимы.

Фактически, дом находится в аварийном состоянии. И чтобы привести его в нормальное состояние нужно более углублённое обследование цоколя, а также желание хозяев Щелехоггвардса рассказать настоящую историю дома, а не легенду о знаменитом волшебнике Гарри Плотнике и его друзьях, построивших этот замок для круглогодичного проживания на века.

К сожалению, часто моя работа заканчивается отчётом о том, почему людям не подходит понравившийся дом. Но я утешаю себя тем, что спас их от больших финансовых потерь. Гораздо печальнее, когда технадзор заказывают после покупки и приходится констатировать грустные факты, прогнозировать дальнейшие деструктивные события и прикидывать затраты на восстановление, если оно вообще рентабельно.

Если вам нужен совет по выбору загородного дома, контакты в профиле. Бесплатно консультирую по вопросам загородного строительства или выбора недвижимости. Сложные вопросы, требующие от меня погружения (аудит проекта дома, проверка договора, проверка подрядчика), а также обследование дома перед покупкой, после покупки, выявление причин, повлёкших за собой возникновение проблем, консультация с выездом на объект - платно.

Если дом покупается на последнюю ипотеку и на технадзор денег не осталось, советую прочитать мой пост Как не потерять всё при покупке загородного дома. Чек-лист для начинающего домовладельца - он убережёт от выбора явного хлама.

Огромное количество сообщений в последние дни на Пикабу о том, как они успели: взять ипотеку, перевести рубли в валюту, купить машину, отложить 100500 миллионов денег. Читаешь это, и возникает мысль, это ты один тут такой лошара. Но нет.

Дорогие "не успели", нас много. Много тех, у кого нет накоплений, съемное жилье, старая машина (или вообще ее отсутствие). Не опускайте руки, когда знаешь, что ты не один такой - немного легче.

У меня нет накоплений - последние деньги вложили в учебу жены (второй диплом, по работе надо), нет своего жилья (а ипотека не предвидится), старенькая машина (думали менять в марте) и ребенок.

Ничего, прорвемся :) Не унывайте, пожалуйста, мы обязательно выживем *картинка с котиком*

Недавно смотрел "Уральских пельменей", и там они в одном из сюжетов упомянули "Спёрбанк". Я начинаю подозревать, что они что-то подозревают.

Эта история началась достаточно традиционно для таких историй. Женщина взяла ипотеку, платила-платила, но не выплатила. Сбер вышел в суд, обратили взыскание на предмет залога - дом, дом не отторговался, был передан приставами взыскателю.

Здесь стоит сделать пояснения, что ипотека - это такая штука, в которой, помимо тела кредита, еще и проценты. Кроме того, взыскателю имущество передается по стоимости 75% от оценочной. То есть, несмотря на то, что банк получил дом, на который давал ипотеку, у заемщика остался еще и долг! Это в теории.

Однако, если не было страхования ответственности, то применяются положения закона "Об ипотеки" от 2011 года, в соответствии с которыми обязательство заемщика является исполненным с момента передачи взыскателю предмета залога - т.е. того самого дома. Это тоже в теории.

На практике некоторые банки, не мудрствуя лукаво, в случае возникновения задолженности по ипотеке, без лишних разговоров выходит на банкротство и начинается процесс не только отметания имущества ипотечника, но и оспаривание сделок за предыдущие 3 года. Так что когда я вижу рекламу ипотеки, типа не переживайте, квартиру у вас никто не отберет, всегда можно договориться о рефинансировании - у меня глаз начинает дергаться.

Это было отступление, теперь вернемся к самой истории.

Производство по части взыскания остатков долга было прекращено по причине отсутствия имущества у женщины... казалось бы - все закончилось хорошо.

Но нет! В 2021 году производство возобновляется. И приставы начинают взыскивать половину зарплаты - все, как и должно быть.

Ладно, ситуация распространенная. Выходим в суд на Сбер, с требованием признать обязательство прекращенным... и приходит представитель Сбера, тот же, что и в истории "Двойное взыскание", рассказанной мною на Пикабу пару лет назад. Приходит и заявляет:

- Вот выписка, остаток по долгу 0 рублей.

- Постойте, а кто же тогда подавал исполнительный лист приставам?

- Не знаю, это не мы.

Мне вот интересно... в прошлый раз, в истории Двойное взыскание он же утверждал, что банк никаких денег от должника не получал. А если с должника они были взысканы - то, по всей вероятности, были украдены приставами. Отмечу, что тогда еще до решения банк вернул деньги, которые не получал, человеку, у которого их не брал.

Это официальная позиция Сбера вообще, чуть что - "это не мы", или позиция конкретного представителя?

Получается, что приставы, окончив производство по остатку долга, вернули исполнительны лист в банк, а после... после он самоматерилизовался, вместе с заявлением о принятии листа к принудительному исполнению, у приставов. Согласен, с точки зрения квантовой физики всегда есть вероятность, что что-то где-то материализуется само. Маленькая, но есть. Или какой барабашка в Сбере завелся, который исполнительные листы к приставам таскает. Хотя тоже как-то сомнительно...

Мой канал в Телеграм t.me/kka2012

Плющит как удава

Суть истории... Дочери 20 лет и хотим купить ей отдельное жилье. Квартира стоит 8 млн., так получилось, что есть 5,5 млн. собственных денег. Прошу у банка 2,5 млн и мне отказывают. При этом:

- являюсь премиум клиентом банка

- две ипотеки без просрочек и досрочно погашенные

- как ИП обслуживаюсь в любимом банке ВТБ (5 лет)

Знающие люди объясните, что не так, в чем я провинился, почему отказали?

Вчера обратился клиент с проблемой, на первый взгляд, самой обычной. Рядовой.

Взял дом в ипотеку, жил в нем себе, поживал... ровно до того момента, как не смог выплачивать ипотеку. Дальше все предсказуемо - суд, взыскание задолженности, обращение взыскания на предмет залога, его передача банку. Логика банка не совсем понятна - остаток долга составлял 170 000 руб., а после реализации еще и около 500 000 руб. вернули.

Поскольку вся история развивалась 3-5 лет назад, то я уже хотел прервать разговор - что тут уже поделать, когда все свершилось? Да, пусть мужик сделал ремонт в доме, поставил теплицу на участке, еще по мелочи, а торги прошли по цене, определенной договором ипотеки еще в бородатые годы, когда намазывать на бутерброд нефть было дороже, чем намазывать черной икрой... оценку никто не оспорил, поезд ушел.

Однако вопрос заключался в другом.

У банка дом купил какой-то риелтор. Прикинул - неплохо, сегодня куплю за 800 000 р., а потом продам за 1 500 000 р. Вышел в суд с требованием выселить жильцов. Приставы жильцов выселили, попутно разъяснив, что по акту передаются только стены - жилое строение. То есть все, что захочет мужик может забрать.

И он забрал межкомнатные двери, которым сам же ставил уже после приобретения дома, и пластиковые окна. Которых тоже изначально не было. Так-то все логично - сам купил и сам забрал.

Но тут риелтор, новый владелец этого дома, привел покупателей... и обнаружил отсутствие окон и дверей! То есть он-то рассчитывал по-быстрому продать и навариться, а кому нужна горница без окон и дверей? Получается, что еще надо вкинуть порядка 300 000 р., чтобы продать дом! И побежал в полицию с заявлением.

Участковый вызвал мужика, мужик представил документы - вот, смотрите, окна и двери - мои, я покупал, вот все договоры, квитанции, чеки... получается, состава нет. И исполнил постановление об отказе в возбуждении уголовного дела, с которым не согласилось руководство. Мол, ты, участковый, дурак, что ли? Вот у тебя заява, вот у тебя показания мужика - приезжал, забирал. Возбуждайся.

Неоднократно писал, что у нас в городе судьи отличаются высокой квалификацией... сглазил!

У одной дамочки было несколько кредитов и ипотека. И, если ипотеку выплачивала, то на остальные кредиты попросту забила. Итог вполне предсказуемый - один из банков-кредиторов подал на банкротство...

Арбитражный суд вынес определение о начале процедуры реструктуризации... и тут, естественно, подтянулись и остальные банки. Включая того, где была ипотека.

С ипотекой, если честно, случай весьма странный - два созаемщика, которые не являются супругами. Раньше не встречал такого. Но ладно, пока это к делу не относится.

Факт тот, что ипотечный банк обратился одновременно и в АС, и в суд общей юрисдикции. Упрощенно говоря - хочет расторгнуть договор, взыскать задолженность и обратить взыскание на предмет залога - квартиру.

Но дело в том, что с момента вынесения АС определения о начале реструктуризации долгов, говоря сухим казенным языком:

Исковые заявления, которые предъявлены не в рамках дела о банкротстве гражданина и не рассмотрены судом до даты введения реструктуризации долгов гражданина, подлежат после этой даты оставлению судом без рассмотрения;

Закинул в СОЮ ходатайство, в котором просил прекратить производство, приложил определение АС... и считал, что дело сделано.

Однако - хрен там. Судья из районника перешла в областной, на ее место пришла бывшая мировушка. Впрочем, об этом я узнал уже на заседании. Но я понимаю, что с делом, скорее всего, ознакомиться не успела, и так ненавязчиво предлагаю:

- Истца нет - может, отложимся?

- Чего это откладываться? - возразила судья. - Сейчас быстро рассмотримся...

- Так у меня там ходатайство...

- По существу что-то сказать можете?

- Так ходатайство...

- Понятно - ничего не можете.

И тут суд ознакомился с материалами дела. Бегло пролистала папку, где я заметил и свое ходатайство.

- Суд удаляется для вынесения решения...

После этих слов челюсть у меня проломила бы стол, если б ее не удерживала маска. Смотрю на секретаря - она молча разводит руками... оглашение решения ждать не стал - уехал.

Вечером посмотрел на сайте суда - исковые требования удовлетворены. Ладно, будем обжаловать...

Через 5 дней, как полагается, позвонил секретарю - когда там решение будет готово?

- Так нет решения! Банк обратился с уточненными требованиями!

- Ась? Я же своими собственными ушами слышал - решение...

- Вам послышалось.

- А на сайте было - требования удовлетворены?

- Это я опечаталась...

И тут мне стало страшно. Какие люди неадекватные в суды ходят! Одному слышится, другая опечатывается... кошмар!

Как я отметил выше - банк уточнился. Теперь всю сумму долга он просил взыскать с созаемщика, обратить взыскание на предмет залога, а основной заемщик - банкрот - пошел третьим лицом. Блин, оригинально!

Ладно, на следующее заседание пришли уже вдвоем с Евгением Сергеевичем. Пришла и представитель созаемщика - цельный авокадо.

- У нас встречное исковое, просим признать договор недействительным, поскольку со стороны банка подписал непонятно кто! Полномочия непонятны, доверенности нету. Кроме того ответчик подписал договор под принуждением!

Ты, блин, успокойся. Сейчас тебе банк все предоставит - даже если ничего нету - то напечатает задним числом, шлепнет "копия верна", и всех делов. Что касается принуждения - ты как доказывать-то собралась?

- Так, понятно... а у вас что?

- А у нас, как и в прошлый раз - ходатайство... дайте определение и мы вообще пойдем отсюда...

- Какое еще ходатайство?

- В материалах лежит. В прошлый раз, когда листали папку - своими глазами видел.

Судья снова пролистывает папку... и вот оно - ходатайство.

Судья зависла.

- Так... и чего теперь делать-то?

- А я знаю? Я, что ли, эту кашу заварил? Сразу бы, еще в прошлый раз, прекратили бы производство по делу - и все спокойно занимались бы своими делами...

- Так там другой судья был!

Евгений Сергеевич знает меня хорошо. Даром, что ли, 10 лет вместе работаем? Он понял, что я близок к тому, чтобы меня удалили из зала суда, и начал пинать под столом. Дальше разговор продолжал он.

- А какое сейчас можно вынести решение? Взыскать все с созаемщика? Так, получается, банк дважды один и тот же долг взыскивает...

- Но я же могу половину взыскать!

- Какую половину, если у них солидарное обязательство? Отказать - тоже нельзя. Обязательство не исполнено!

- А делать-то что?

- Ходатайство удовлетворить!

- Ну... так-то логично...

Подозреваю, что запись там была остановлена давно... позже разговаривал с финансовым управляющим, он поделился, что, поскольку в СОЮ с законом о банкротстве знакомы плохо, то такие ситуации встречаются сплошь и рядом.

Да, несколько постов назад я говорил, что все госслужащие у нас отличаются высокой квалификацией, и все, что я говорил ранее, и скажу потом, про некомпетентность, халатность госслужащих и т.д. - чистой воды ложь, направленная исключительно на привлечение читателей, так что и эта история - вымысел от начала и до конца.

Свежая история, рассказанная сегодня риелтором.

Жили-были муж с женой. И решили в наше непростое время купить квартиру... история умалчивает, чего им не жилось в прежней, но обратились к риелтору, чтобы помог с ипотекой и квартирой. Любой квартирой - пусть даже крохотной студии...

Сдали документы в банк, банк одобрил ипотеку.

Риелтор позвонила клиентам:

- Давайте, выходим на сделку.

- Нет, не выходим...

- Как так - не выходим? Все же готово - вот квартира, вот ипотека!

Оказалось, муж с женой увидели рекламу - автокредит под льготный процент, 1% годовых, жена отправила мужа в автосалон, узнать подробнее. Час проходит - его нету. Два проходит - все еще нету...

Вернулся мужик вечером на новом автомобиле и с кредитом: 0 рублей первый взнос, 16% годовых. Ежу понятно, что ипотеку в течение 5 лет теперь платить нечем... зато могут жить раздельно: жена - в старой квартире, муж - в новом автомобиле.

История от сегодняшней клиентки, которая пришла на консультацию, проиграв суд, про то, что даже дельная мысль при кривой ее реализации может выйти боком и ударить по карману.

Жили-были муж с женой. В браке приобрели квартиру, разумеется - в ипотеку, в которой прожили совсем немного, соответственно и выплатили всего чуть. Развелись.

Судя по всему, дамочка еще в браке готовилась к разводу, ибо как кто-то ей посоветовал после расторжения брака выплатить ипотеку до конца, после чего - выйти в суд с требованием признать за ней право собственности на ту часть квартиры, займ по которой был выплачен после расторжения брака, после еще раз выйти в суд признать долю бывшего мужа (1/2 от выплаченного в браке) незначительной и выкупить ее. То есть, по логике, в итоге у женины должна получиться одна целая квартира.

Теоретически, при условии, если это не единственное жилье у мужика - схема рабочая, на практике ни разу не встречался.

И есть еще один нюанс. Дамочка побежала выплачивать ипотеку уже через 3 (!!!) дня после расторжения брака. А после вышла в суд...

Тут оказался молодцом представитель мужика.

- Позвольте, а откуда у вас деньги, чтобы разом выплатить 1,8 млн?

- То есть как откуда? Это моя зарплата! Вот 2-НДФЛ!

- 2-НДФЛ - это хорошо, но вы же выплатили сумму через 3 дня после расторжения брака! Как-то не видно, чтобы вы заработали эти деньги за 3 дня!

- Конечно не за 3 дня! Я пару лет до того копила, откладывала...

- Пару лет - это пока вы были в браке?

- Ну естественно!

- Так зарплата-то супругов - это совместная собственность супругов!!!

Опачки...

В итоге с мужика взыскали только 1/2 от выплаченных дамочкой после брака 1,8 млн.