Это судьба 🙂

- У меня есть одна хорошая новость, от которой я счастлив, и одна плохая, от которой я в жопе

- Что за новости?

- Ипотека

- Это какая?

- это обе.

Я тут прочитала, что айтишникам вернули льготную ипотеку. Видимо, не хватает всё же специалистов в этом кластере. Хотя, вроде бы, куда ни плюнь - везде айтишник. У каждого есть хотя бы один айтишник в знакомых, но, вот, всё равно их мало видимо.

На этом фоне жаль остальные профессии. Где льготная ипотека для врачей и учителей? Для инженеров? Для других важных и нужных специалистов?

Нет, я понимаю, что айти отрасль это сейчас одна из самых важных. Без её развития мы и в общем, как страна, как экономика, будем отставать. Но и без нормальных врачей и учителей будем отставать так же.

Плюс те же айтишники могут работать на удаленке. А врачи и учителя нужны на местах. Условный айтишник может уехать к морю на юг, а работать на компанию в Сургуте, например. А учитель или врач так не может. Он должен мерзнуть на Севере, т к там нужно его личное присутствие.

Кстати, про локацию. Я бы предложила создать айти кластер у моря. В Краснодарском крае. Ну или на Азовском. Или на Каспийском, последнее направление сейчас очень активно собираются развивать в плане туризма.

Если создать такой кластер, высокотехнолигичный, с современной архитектурой и инфраструктурой - эдакую силиконовую долину, только круче, то айтишникам, думаю, это будет дополнительный бонус. И тогда их ипотечные льготы можно наконец перенаправить на тех, кто не сможет работать и жить на юге в таких классных условиях.

П.С. вообще считаю, что у абсолютного большинства наших граждан есть мечта - жить в теплом комфортном климате у моря. Но географически, к сожалению, большая часть нашей страны находится в холодном климатическом поясе. И моря, теплого моря, у нас очень мало. Мне кажется, что такой ажиотаж по поводу Крыма в 2014 году, когда он присоединился к нам, вызван так же и тем, что это по сути полуостров-курорт. Навряд ли кто-то так же бы воодушевился, если бы вместо Крыма к нам бы часть, например, степного Казахстана бы отошла. Или Монголии - как бы нафиг надо. А Крым это Крым. Это отпуск, отдых, море, лето - сплошные позитивные ассоциации.

В общем, людям важен климат и наличие теплого моря рядом для комфортной жизни.

Но что делать, если кому-то выпало жить и работать далеко от этих курортных мест?

Тут можно привлечь людей льготами и современными технологиями. А так же чистотой, порядком, ухоженными улицами и домами, красивой архитектурой, природой. Внешняя среда очень важна. Если ты живешь в старой облезлой пятиэтажке с видом на мусорку и огромную лужу во дворе, если вынужден ходить по обочинам дорог, а не по нормальным тротуарам, если большинство зданий в твоём населенном пункте облезлы и уродливы, если никто не слезит за газонами и уборкой, то качество жизни будет снижаться. И вот именно в улучшение жилой среды и нужно вкладывать деньги.

Люди должны испытывать удовольствие от видов вокруг, от прогулок, должен быть комфорт и доступная среда и для малобобильных граждан и для мамочек с колясками.

Даже если кто-то в таком месте наворует много денег и построит себе шикарный особняк и отгородится от унылого вида и грязи высоким забором, то всё равно не будет комфорта.

Комфорт важен и за пределами собственного жилья. Урбанистика это не просто так наука для зажравшихся европейцев. Это очень важно для всех.

Пока люди у власти не поймут, что для того, чтобы люди не разбегались, не разъезжались нужно повышать качество жизни не только льготными ипотеками, но и обустройством окружающей среды, все так и будут разбегаться. Малые города будут пустеть и загнивать.

В общем, резюме. Предложить айтишникам более комфортные по климату и окружающей среде условия. Они могут себе позволить жить в одном месте, а работать удаленно. Пусть живут в комфортном городе будущего в приятном климате. И другие льготы им будут не нужны. Зарплаты там и так на порядок выше большинства других профессий. Справятся и без ипотечных льгот.

А их льготы перенаправить на улучшение окружающей среды для жителей малых городов. Чтобы там стало чисто комфортно, красиво, чтобы людям там хотелось жить и работать. Чтобы было не хуже, чем в Москве.

Как вы считаете, а возможно ли купить квартиру без ипотеки на сегодняшний день?

Друзья, всем привет! Решил поинтересоваться у вас и обсудить актуальный вопрос по поводу покупки квартиры без ипотеки, если просто копить деньги. Давайте обсудим данную тему. Здесь есть те, кто смог накопить и без ипотеки приобрести жильё?

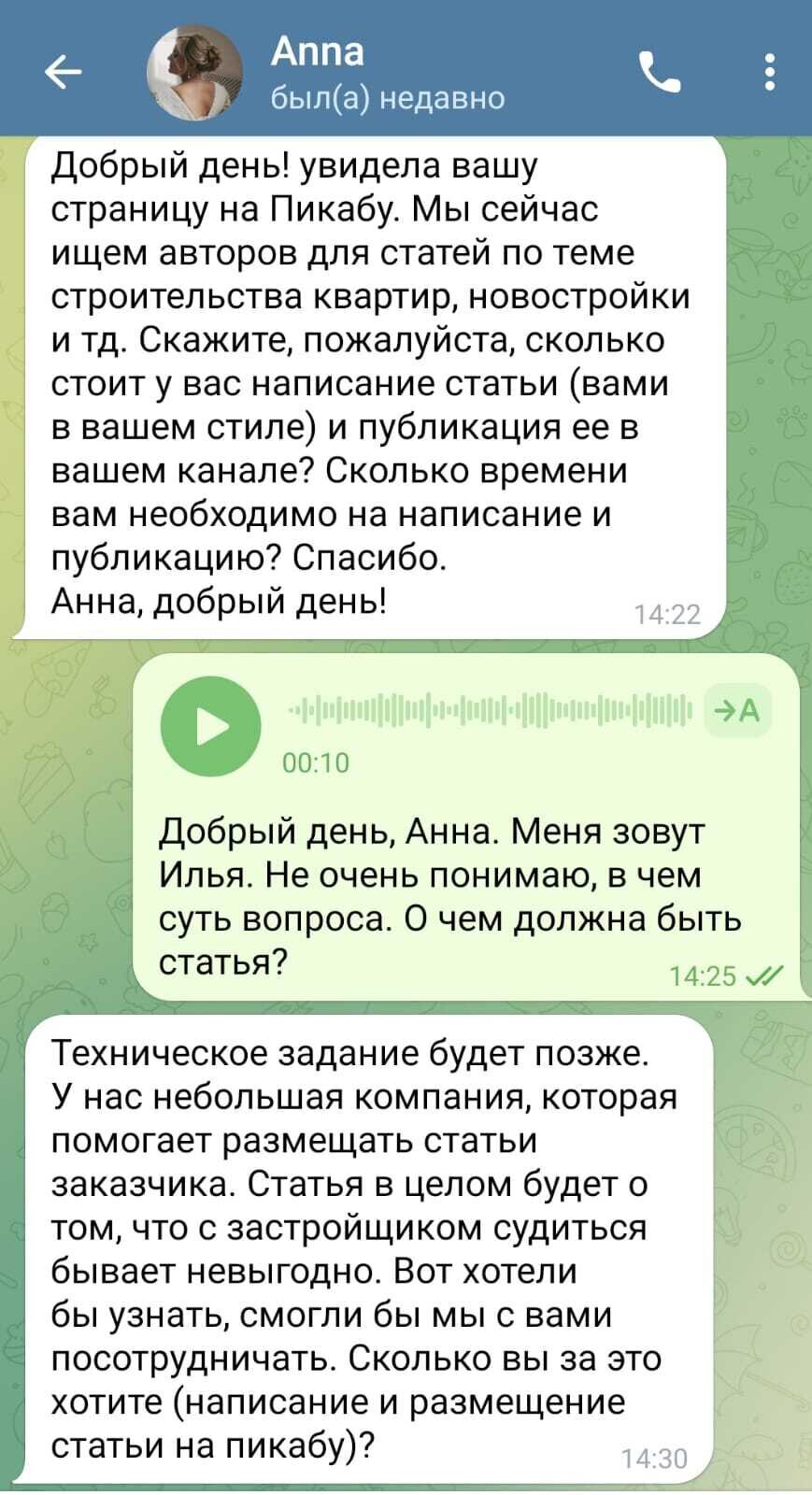

Привет, дорогие подписчики! Сегодня получил вот такой запрос на платную публикацию.

Как думаете, какому заказчику настолько интересно размещать статьи о том, что судиться с застройщиком бывает невыгодно, что он даже небольшую компанию для этого нанял?

UPD. Для всех, кто пострадал от действий застройщиков - судиться нужно и в большинстве случаев - выгодно. Одна из моих сотрудниц имела неосторожность влезть в ипотеку на двушку с нулевого цикла, в строящемся доме компании "Скопа", г. Железнодорожный. Сдачу квартир задержали на полгода, но финалом наглости было выставление счёта за коммунальные услуги за это время. В общем, пошла судиться и отсудила нехилую денежную компенсацию как за просрочку, так и за попытку поиметь денег за неоказанные услуги. Юрист "Скопы" сначала вёл себя дерзко, но потом сдулся и в итоге по решению суда застройщик выплатил всё до копейки.

PS: данное видео снято с юмором и не носит рекомендательный характер или призыв к действию! А у вас много друзей, которые часто закупаются в данных маркетплейсах?

У меня аллергия на хитрожопых. Был у меня случай, когда пытались банку (в моем лице) продать слова за деньги.

Приходит тетя-ипотечница (девочки-кредитчицы не нашли, что ей ответить и послали разбираться с юристом). У него же работа выкручиваться, вот, дескать, пусть работает. А я и не против.

Вещает: у нее отец умер, жил в Казахстане, поэтому она аж полгода не платила по ипотеке - ни звонка, ни письмишка при этом не было, но поскольку это форс-мажор, тяжелая жизненная ситуация, то просит пени по просрочке ей убрать. Отнестись, бишь, с пониманием, понять, простить [пойти к руководству и там обивать пороги за нее, потому что она сама не хочет].

Ладно, попробую научить как ей себе помочь. Спрашиваю, что так долго, почему не связалась, не оповестила хотя бы. Форс-мажор - причина уважительная, только как насчет того, чтобы его доказать. Она - дескать, болел, ухаживала, не до вас было...

Ладно, но должно быть какое-то документальное подтверждение родственных отношений, болезни, выезда, въезда: свидетельство о смерти, билеты, какой-либо документ о лечении/наблюдении, выписной эпикриз...

Думаете, сказала "спасибо" и пошла собирать документы? Фигушки. Вскочила, крикнула "боже, какая глупость!" и выскочила за дверь.

Оплатила пени.

Словом, не вышло у нее продать эту историю.

В обсуждении предыдущего поста Всё по договору. Или как вас законно обманут при строительстве загородного дома, посвящённого аудиту строительных договоров и скрытых в них мошеннических пунктов (один из которых - право подрядчика бесплатно забрать стройматериалы заказчика по окончании строительства, внезапно для меня начали отстаивать некоторые), часто мелькало мнение, что покупка готового/строительство нового дома в ипотеку как-то страхует будущего владельца. Якобы, по той причине, что в сделке участвует банк, для которого дом является объектом залога, а в банке-то всё точно почти как в аптеке и он не даст купить/построить откровенную фигню.

Вынужден разочаровать тех, кто верит в Деда Мороза заинтересованность банков качеством домов. Банк заинтересован только в одном - выдать заёмщику кредит и получить его обратно с конскими процентами. Поэтому, если речь идёт о покупке дома б/у и в сделке участвует оценщик банка, он не будет проводить обследование. Во всяком случае, я ни разу не видел и не слышал от своих заказчиков, чтобы оценщик приезжал на объект с оборудованием и лазил в подпол или на чердак. Обычно это аккуратно одетые ребята, которые определяют ликвидность дома на глаз и по совокупности признаков. Большее внимание уделяется внешнему виду и расположению, чем техническому состоянию. В этом смысле они похожи на автоперекупов - машина для них должна иметь товарный вид, а что там под капотом - дело десятое. Задача оценщика - получить понимание, вызовут ли осматриваемые руины интерес у других покупателей, которых придётся искать в случае банкротства должника.

Некоторые упоминали кадастрового инженера, мол, он же смотрит дом перед покупкой в ипотеку. Тут опять мимо. Кадастровый инженер отвечает за соответствие фактического расположения дома и его размеров указанному в реестре, проверяет отсутствие обременений (запрета на строительство для участка, например).

При регистрации нового дома он просто заносит в реестр его привязку к участку и планировку. Всё! Его вообще не волнует из чего построен дом, хоть из старых покрышек. Главное - расположение без нарушений Градостроительного и Земельного кодекса, чтобы объект нормально внесли в Росреестр.

Есть ещё такой персонаж, как риелтор. Но по отношению к нему большинство не питает иллюзий. Человек заинтересован в продаже дома любой ценой, поэтому скорее сам будет скрывать дефекты, чем укажет на них. Я работаю с парой риелторов, которые заказывают обследование дома для своих клиентов, но это скорее исключение из правил. Большинство отечественных риелторов ленивые бездельники, которые просто демонстрируют дом во время отсутствия хозяев. И то, умудряются опоздать на объект.

Счёт обследованных мной домов давно перевалил за тысячу и среди них было немало купленных в ипотеку развалюх со сгнившими перекрытиями, лопнувшими фундаментами и текущими крышами. Или, построенных недобросовестными подрядчиками без соблюдения норм утепления. Один из таких примеров, расщеленный брусовый дом, о котором я писал в посте Брусовый дом расщелило из–за кармы владельца.

Его хозяин рассказывал мне, что для строительства он влез в ипотеку, а в итоге получил дом, потребляющий 30 тыс. рублей в месяц зимой. Получилось, что хозяин и его семья попали на двойную ипотеку. Одну они платили банку, а другую Деду Морозу при наступлении холодов в виде платежей за электричество. Такая вот "простая уличная магия" с исчезновением денег.

Поэтому, при покупке/строительстве дома не советую надеяться на кадастровиков или оценщиков, их задачи далеки от проверки конструктива и качества дома. Либо нанимайте специалиста по техническому обследованию, либо обследуйте сами, насколько получится, по моей инструкции - Как не потерять всё при покупке загородного дома. Чек-лист для начинающего домовладельца. Никто не позаботится о сохранности ваших средств и нервов, кроме вас самих.

Как обычно, на любые вопросы, которые не требуют больших временных затрат, расчётов или выезда на объект я отвечаю бесплатно в каментах или лично - мои контакты в профиле Пикабу. Кто не видит профиль или кому удобнее обратиться сразу напрямую - пишите в телеграм: karkasovo (это не канал, а мой контакт).

Аудит проекта, проверка договора на строительство, анализ сметы, выездное и удалённое обследование дома на соответствие строительным нормам, приёмка дома, консультации по реконструкции, строительный контроль - это моя работа и я делаю её за деньги.

Привет, дорогие подписчики и случайно заглянувшие. Для вторых - меня зовут Илья, я занимаюсь экспертизой загородных домов, строительным контролем и строю дома по каркасной технологии, выкладывая посты о своей работе здесь.

Один из этапов строительного контроля - аудит договора, проекта и сметы на строительство. С него всё начинается, потому что, как говорится: "Без ТЗ и результат ХЗ". Зачастую заказчики из удалённых регионов заказывают только аудит, т.к. моё регулярное физическое присутствие на стройке где-нибудь в Тюмени или Иркутске хоть и возможно, но бессмысленно дорого. Живу я в загородном (и, как всякий каркасостроитель, каркасном) доме, в Подмосковье. Поэтому полёты куда-нибудь в Челябинск или Сургут могут обойтись дороже дома.

Последнее время при аудите договоров строительных компаний, которые работают в ипотеку через Домклик, я уже несколько раз наблюдал одну и ту же картину - явный перевес в сторону Подрядчика как в условиях оплаты, так и в остальных условиях. Причём, договоры неаффилированных контор, а сделаны как под копирку. Даже пункты и номера приложений совпадают. И основной восхитительный пункт, который пропускают и утверждают многие - это возникновение у Подрядчика права собственности на строительные материалы + право собственности на построенный дом до получения полного расчёта.

4.4. Весь строительный материал и комплектующие ввезенные Подрядчиком, из которого возводится Объект, находящийся на строительной площадке, являются собственностью Подрядчика. После сдачи Объекта и полной оплаты цены договора. Объект переходит в собственность Заказчика, а остаток неиспользованных материалов возвращается на склад Подрядчика. В случае неоплаты Заказчиком платежей в соответствии с условиями Договора, право собственности на Объект, указанный в п.1.1. Договора, остается у Подрядчика. Право собственности на Объект переходит к Заказчику только после полной оплаты работ по договору, а также после выплаты всех начисленных Подрядчиком неустоек и штрафов, при их наличии, в соответствии со ст. 712 ГК РФ.

Выглядит это довольно странно, особенно учитывая схему оплаты, а она вот такая:

- первый платёж 100 000 рублей - просто за подписание договора

- второй платёж 60% от стоимости дома - в течение 3 дней после получения ипотеки (обращаю ваше внимание, что Подрядчик пока НИЧЕГО не сделал, кроме того, что показал Заказчику проект дома

- третий платёж 30% от стоимости дома - по готовности фундамента

- четвёртый платёж 10% от стоимости дома - после приёмки

Таким образом возникает ситуация, когда на момент готовности фундамента Подрячик получил 90% от стоимости договора + 100 000 рублей. Заказчик получил фундамент на своём участке. Цена которого при стоимости дома в 10 млн. рублей может в среднем составлять от 200 до 800 тысяч. Итак, Заказчик получает финансовый риск на 80% от стоимости договора, а Подрядчик может смело выводить деньги в другую компанию и банкротить эту. Уставной капитал 10 000 рублей, директор - бомж,

Вишенкой на этом торте является смета без детализации количества и стоимости отдельных позиций стройматериалов. То есть, даны позиции, дана общая сумма, а детализации нет.

Во-первых, такая смета сильно усложняет проверку завышения стоимости материалов, т.к. для этого придётся перебрать весь домокомплект по позициям, оценить их и выйти на итоговую сумму, чтобы сравнить с написанной Подрядчиком. Во-вторых, отсутствие количества материалов позволяет закупать их без ограничений, т.к. по договору они являются собственностью Подрядчика. И вот, он покупает два домокоплекта (по цене одного, указанного Заказчику) - из одного строит дом по договору, из другого - на соседнем участке. Либо просто покупает необходимое количество материалов, а разницу кладёт себе в карман. Кстати, остатки неизрасходованных строительных материалов, купленных на деньги Заказчика, Подрядчик тоже имеет право забрать.

Резюмируя. Договор позволяет выполнять любые махинации и делает Заказчика полностью бесправным. Он отдаёт 90% стоимости дома на начальном этапе строительства, не знает в каком объёме закупаются материалы за его счёт, и несёт огромные финансовые риски в случае форс-мажора или намеренного саботажа со стороны Подрядчика. Такая вот схемка, которая стремительно распространяется, судя по количеству подобных договоров, приходящих ко мне на аудит. Вероятность получить вместо дома огромную ипотеку и расплачиваться за неё 20 лет, глядя на фундамент посреди пустыря - очень велика.

Я уже рассказывал, как оценить компетентность подрядчика в посте Как выявить подрядчика-разводилу? Советы в преддверии домостроительного сезона, но люди упорно несут деньги в компании, где им "помогают" с ипотекой и поют красивые песни.

Как обычно, на любые вопросы, которые не требуют больших временных затрат, расчётов или выезда на объект я отвечаю бесплатно в каментах или лично - мои контакты в профиле Пикабу. Кто не видит профиль или кому удобнее обратиться сразу напрямую - пишите в телеграм: karkasovo (это не канал, а мой контакт).

Аудит проекта, проверка договора на строительство, анализ сметы, обследование дома на соответствие строительным нормам, приёмка дома, консультации по реконструкции, строительный контроль - это моя работа и я делаю её за деньги.

Ситуация на российском рынке недвижимости следующая: — первоначальный взнос по льготной по ипотеке планируют поднять с 20 до 25%.

— после лета 2024 года льготную ипотеку продлевать не будут из-за огромной разницы с обычной ипотекой.

— средний уровень цен на жилье на «первичке» уже на 42% выше, чем на «вторичке», разрыв будет только расти.

— банки стали массово отказывать в ипотеке, доля отказов выросла до 60-70%.

— средние ставки по обычной ипотеке уже выше 15%.

Источник: https://vk.com/wall-164361801_2263703

Обратились сегодня с очень интересным делом.

Организация искала квартиру для сотрудника, нашли, заключили договор, перевели деньги, сдали документы в МФЦ, сидят, ждут. В регистрации отказывают - пока заключали договор, оплачивали - на квартире повис запрет от приставов. Но - пес с ним, ситуация горящая, сумма относительно небольшая - оплатили долг за мужика, запрет сняли...

Теперь уже мужик подает заявление в МФЦ с отказом от регистрации перехода права собственности.

Пока ООО выясняло, в чем проблема, в выписке ЕГРН появилась отметка об обременении в виде ипотеки. Т.е. мужик продав квартиру ООО, пока не прошла сделка - взял под нее залог!

Представители ООО интересуются у мужика. Мол, что за дела такие? Ты нам квартиру продал, потом - кредит под нее взял. Выходит, ты - мошенник?

- Нет, - отвечает, - я не мошенник. Я вам деньги верну!

- Когда вернешь?

- Не знаю, как появятся - так сразу верну!

- А куда те дел, что получил?

- Это мое дело, я перед вами отчитываться не обязан!

Предполагаю, что мужик собирает бабки отовсюду, откуда может, чтобы сквозануть в зарубежье.

Один знакомый взял автомобиль в кредит. Через год досрочно закрыл его.

- спрашиваю «Как»?

- да вот, зарплату получил, немного родственники помогли

Другой знакомый взял ипотеку. Закрыл через 3 года.

Да как вы это делаете? Я свою кредитную карту на пару сотен уже лет 5 выплатить не могу.

Когда-то давно мы с мужем купили квартиру в ипотеку, родили и подрастили двоих детей, вложили материнский капитал, после чего решили сменить регион проживания с Сибири на Краснодарский край. Выплатили ипотеку и, как все честные люди, пошли выделять доли детям.

Сюрприз номер один. Прошлые хозяева десять лет назад сделали перепланировку, подали в БТИ, ничего не узаконили, узаканивайте вы. Хорошо, сказали мы и полгода боролись с этой проблемой. Победили. Ура.

Сюрприз номер два. Квартиру можно продать, но деньги от продажи долей детей будут заморожены на счетах. Хорошо.

Сюрприз номер три. Можно вложить деньги в новую квартиру, но сначала выделите там доли.

Сюрприз номер четыре (приятный). Банк не против. Выделили доли в новой квартире.

Сюрприз номер пять. Ой, мы ошиблись, сказали нам в отделе опеки и попечительства, так нельзя, в квартиру нельзя вкладывать. Можете сделать ремонт на эти деньги или купить бытовую технику. Ну, выделили доли, что ж теперь, своим же детям выделили. Всё хорошо.

Сюрприз номер шесть. Руководство в крае согласно с такой постановкой.

Честно сказать, у нас с мужем так полыхала задница, что мы решили, что пусть эти деньги лежат до 14 лет, а потом снимем их и всё.

И сегодня.. Сюрприз номер семь. Приходит уведомление из налоговой моему несовершеннолетнему сыну (!!!), что он не представил декларацию, когда обогатился долей в квартире и теперь налоговая требует от него пояснений.

Умные люди, юристы, подскажите, пожалуйста, куда заплатить, чтоб это всё прекратилось? Сказать, что я жалею, что взяла деньги у государства - ничего не сказать.

Upd. Дозвонились до налоговой, суть претензий такова: ребенок владел недвижимостью меньше трёх лет и квартиру продал, платите 50 тысяч.

Скажите, а вот люди, которые просят порадоваться за них, что ипотеку закрыли, у вас совсем никого нет, чтобы за вас порадовались?

Вот закрыл ты ипотеку и сидишь теперь один в четырех стенах, не с кем радость разделить? Или есть, но они недостаточно радуются? Или похвастаться хочется?

Или чего?

Хочу поделиться с Вами знаменательным для меня событием, а именно покупкой квартиры в ипотеку. В первую очередь, конечно же, собрал стол и компьютер, кровать в доставке , придется некоторое время поспать на полу, но я счастлив! Срок долгий, да и платеж немалый, но надеюсь справлюсь.

Всем добра, верьте в себя)

Эта история началась еще в январе. В воскресенье, около девяти утра, позвонил мужик. Мол, чего это мы не работаем, ему срочно нужна юридическая помощь.

В воскресенье. В девять утра! Сперва я подумал, что попался пьяный за рулем, или отказался от медосвидетельствования, или еще что такое. Почему еще может быть такая срочность?

Нет, ему нужна консультация по разводу. Вообще непонятно! Чтобы была такая срочная необходимость в консультации по разводу - жена должна быть уже зарезана и упакована в разные пакеты! Так январь на дворе! Вытащил на балкон - и до апреля потерпит.

Мужик настаивает, что очень срочно. В воскресенье. В девять утра! И по телефону не может. Понятно, что не может, если жена расчленена! А в воскресенье в девять утра - это не двойной тариф, а, как минимум, тройной! Но мужика это не пугает.

Ладно, собрался, приехал в офис.

Мужик рассказал, что собрался разводиться, как имущество будет делиться? Есть квартира жены, подаренная ей её родителями до брака, есть квартира мужика, которую ему подарили родители уже в браке, есть еще квартира, дача и гараж, остался от родителей.

А чего тут делить? Совместно нажитого имущества вообще нету! Подарки и наследство не делятся. Долго еще пытал мужика, пытаясь понять, в чем причина беспокойства - так и не понял. Мужик, успокоенный, ушел.

Прошло полгода. Вчера прибегает этот же мужик с копией искового заявления. Жена подала на раздел совместно нажитого имущества. Мужик кричит мол, как это она квартиру хочет поделить, если квартира ему его родителями подарена?

Непонятно!

Начинаю листать исковое... и становится еще более непонятно! Потому что встречается слово "ипотека"! И жена, уже бывшая, хочет половину платежей, выплаченных в браке по ипотеке!

- Постой, - говорю. - Какая ипотека, если квартиру подарили?

- Да, подарили!

- А откуда тогда ипотека?

- Так я эту квартиру в ипотеку брал!

- Так ты уже определись - или ипотека, или подарили! Вот не бывает такое, чтобы одновременно - и подарили, и ипотека!

Оказалось, что мужик, еще до брака, взял ипотеку. Женился, жена начала на мозги капать - мол, люди бизнесами занимаются, мульонами ворочают, а ты херней занимаешься, на дядю пашешь, гроши тебе платит. Давай, открывай бизнес!

Мужик послушал бабу, уволился и открыл бизнес. Но бизнес не задался, даже за ипотеку платить нечем стало. К счастью, бабка в деревне умерла, родители ее дом продали и дали ему денег, чтобы ипотеку закрыл. Дали денег безвозмездно - стало быть, подарили. Дали денег на ипотеку - стало быть, подарили квартиру. Вот такая мудреная логика.

И тут понятно, что если жена требует половину от всех платежей - то не собирается признавать тот факт, что часть денег была подарена родителями. Да и сами родители подтвердить в суде не смогут, ибо как умерли.

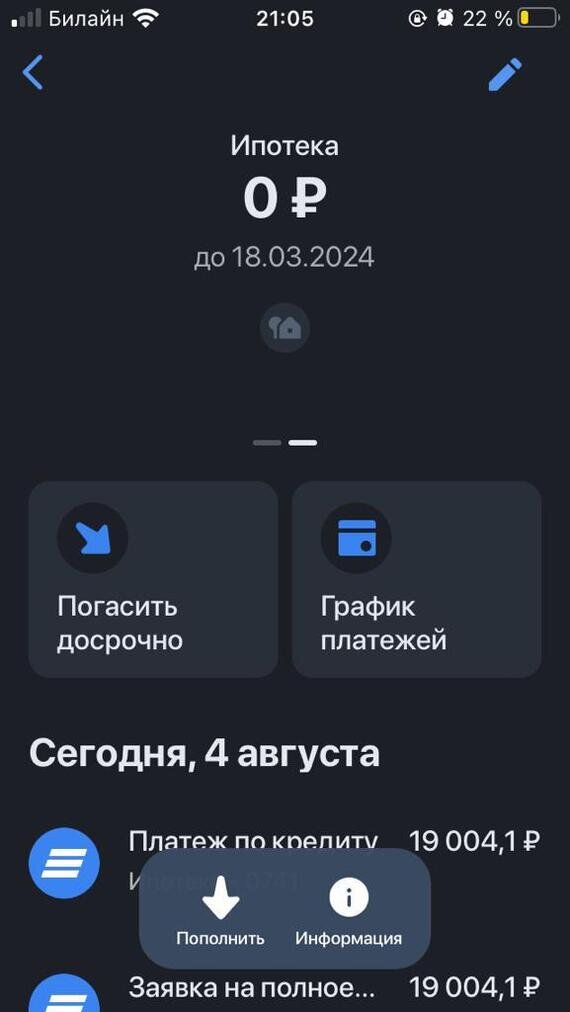

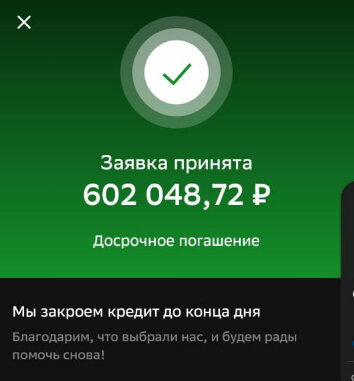

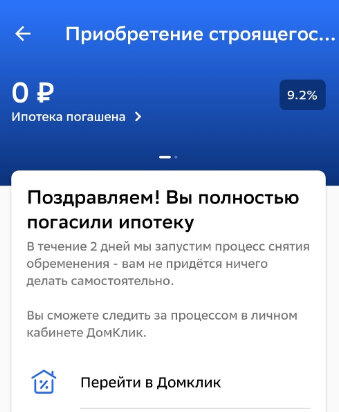

Вот наконец и свершилось! Пришли все вычеты и вчера сделали большой платеж. Можно выдохнуть спокойно)))

Теперь остается ждать снятия обременения. Даже выпили вина немного)))

Желаю всем кто в ипотеке скорее из нее выбраться)))

Я, конечно, всякого повидал за годы практики, но таких чудиков встретил впервые.

Сегодня пришла семья, относительно молодая, обоим около тридцати. История донельзя типичная. Купили квартиру в ипотеку, попутно набрали кучу кредитов на ремонт, на мебель. Потянуть всю эту кабалу не смогли, просроски копились-копились, да накопились. Короче, кто-то из банков подал на банкротство, к нему подтянулись остальные. Ни квартиры, ни ремонта. Денег тоже нет, но жить как-то дальше нужно.

И, не знаю уж, сами придумали или надоумил кто - решили потребовать с первоначального собственника квартиры ту часть, что платили сами. Так называемый первоначальный взнос.

- Постойте, - говорю. - А прежний владелец каким боком к тому, что банк у вас квартиру отжал?

- Мы же квартиру у него покупали? Покупали! Квартиры теперь нету? Нету! Так пусть вернет, что мы платили!

- Ваши отношения с банком - это ваши отношения с банком. К продавцу не имеют никакого отношения! Он вам квартиру продал? Продал! Все, на этом его обязательства исполнены!

- Но квартиры же нету!

- Согласен, у вас уже нету.

- Но деньги наши у него!

- Тоже, согласен, у него.

- Так если квартиру у нас отняли - пусть он деньги нам вернет!

- Так не он же у вас квартиру отнял, а банк! Продавец-то тут при чем?

И по новой:

- Квартиры же нету!

Твою-то Люсю! Вот это все переливание из пустого в порожнее продолжалось не меньше часа. Взмок весь, убеждая, что с продавца они ничего не стрясут. Но, сдается мне, клиенты мне не поверили. Столько уверенности у них было в своей правоте и столько сомнений в моих словах... сдается мне, еще к кому-то пойдут, кто с большим удовольствием стрясет с них несколько десятков тысяч.

Напоминаю, что продолжаю собирать свою юридические истории в сборники, четвертый их которых здесь: https://author.today/work/210898

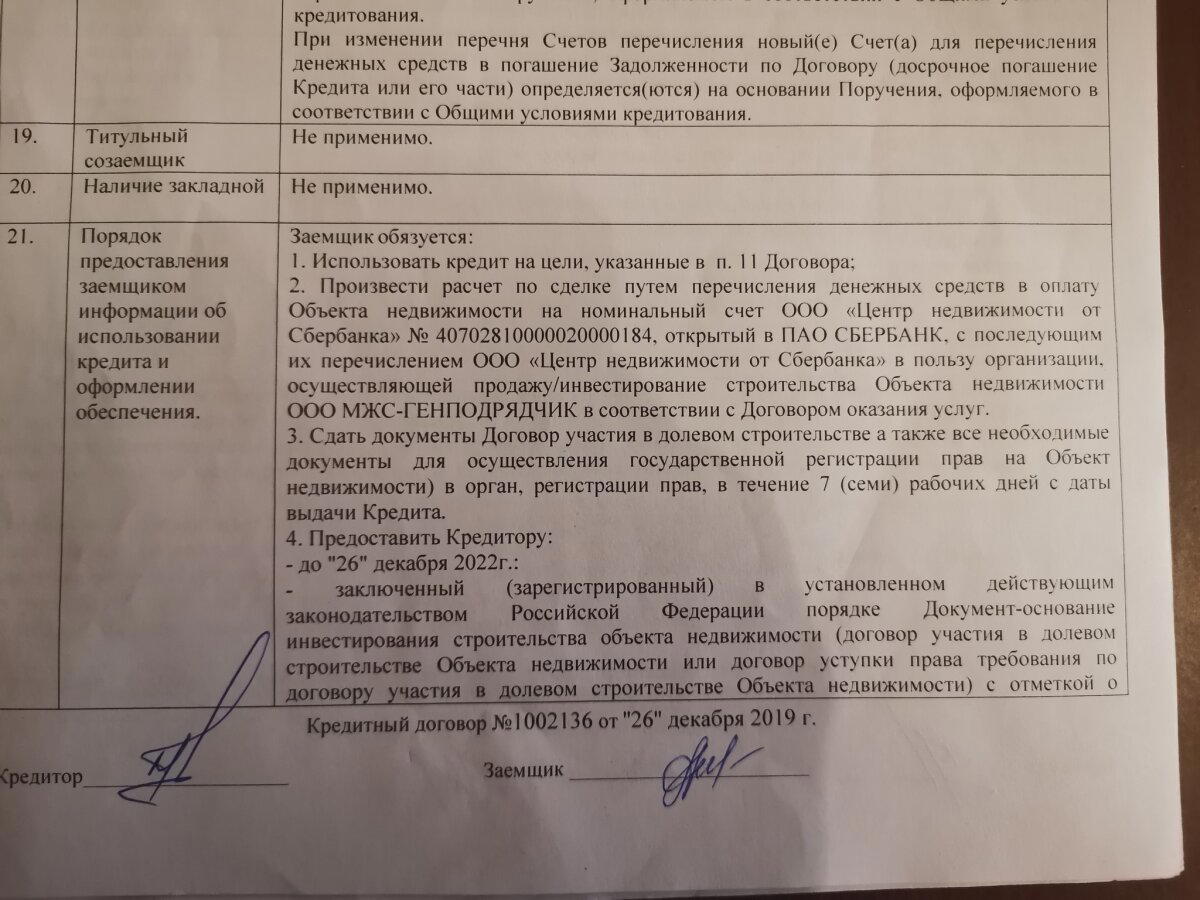

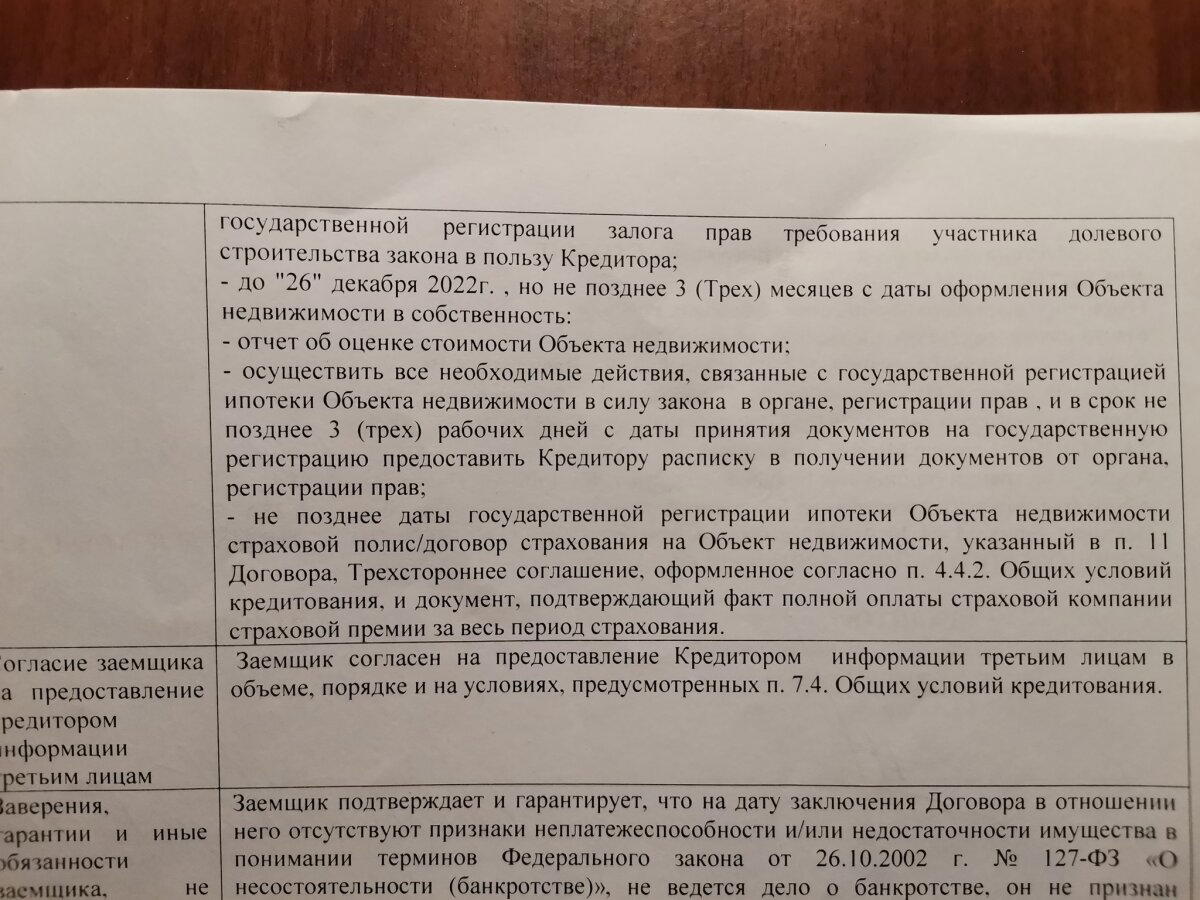

Уважаемые пикабушники, нужна помощь и совет. Имеется ипотека в доме с задержкой сдачи.

Опишу хронологию событий:

26.12. 2019 года приобрели квартиру в ипотеку от Сбербанк. Дата сдачи планировалась 31.12.20г. Но застройщик задержал сдачу дома. То covid, то СВО, то левая пятка зачесалась.

26.12.22г. после очередного платежа по ипотеке в личном кабинете появилась кроме основного платежа еще одна сумма в 500 руб (вроде мелочь, но за 10 лет набежит). 27.12.22 обратились в банк, но оператор не смог объяснить за что. Сказали скорее всего за пеня за страховку. Страховка была до 25.01.23г. Типа приобретете на следующий год и пеня пропадет.

16.01.23г. была облачена страховка, но 26.01.23г. деньги сняли и появилась эта сумма и на следующий месяц.

При обращении в службу поддержки банка поступил ответ, что это пени не за страховки, а за то что не предоставлены документы согласно кредитного договора, а именно: Выписка ОГРН, оценка стоимости квартиры, страховка. И это на тот момент в несданном доме.

Банк утверждает, что эти документы должны предоставлены крайний срок до 26.01.23г., и ссылается на пункт 21 договора, хотя в этом пункте указан срок три месяца после сдачи дома.

Самое интересное, что позже мы получили ключи и в срок до 26.01.23 все документы передали, а именно:

12.01.23г. отнесли нашему кредитному специалисту выписку ЕГРН.

23.01.23г. оценочная контора отправила оценку в банк, а страховку как я писал выше мы тоже оплатили.

Теперь Сбербанк ссылается, что эти документы мы обязаны были загрузить в ДомКлик, хотя это не указано в договоре. Но мы пытались (есть запросы в чат ДомКлик), но нам не ответили и поэтому документы передали сотруднику кредитного отдела, в Сбербанк Онлайн они есть, но туже страховку не могут отправить, так как там личные данные.

Все переписки сохранены. Подскажите как быть и как можно предоставить документы о сдаче несданного дома.