Габитал. Часть 7. Кредит

Кредит – это получение определенной суммы денег под процент на приобретение конкретного товара либо услуги.

Автор — Тимур Богданов.

Развернуть1

–

Кредит – это получение определенной суммы денег под процент на приобретение конкретного товара либо услуги.

Автор — Тимур Богданов.

Также отъем прибавочной стоимости обуславливается рисками, которые якобы несет предприниматель. На деле же любые ошибки руководства можно смягчить подушкой из собственных сотрудников (уволив их, чтобы сократить убытки). Таким образом на деле риски за неправильные решения руководства возлагаются на рядовых сотрудников.

Автор — Тимур Богданов.

Монополия — это исключительное право человека, компании или государства на производство или на продажу чего либо.

Автор — Тимур Богданов.

New York Times со ссылкой на лондонские власти сообщает: Князь Тьмы умер от сердечного приступа. В качестве отягчающих факторов в свидетельстве о смерти также указаны остановка сердца и ишемическая болезнь сердца. Ну, и на словах упомянули про то, что Оззи давно уже страдал от болезни Паркинсона.

Дед буквально успел прижизненно посетить свои похороны, как говорят фанаты, подразумевая прощальный концерт 5 июля. Концерт посетили более 40 тысяч человек. Платную трансляцию посмотрели 5,8 миллионов человек, плюс ещё неизвестное количество - пиратские копии. И спустя 16 дней после финального выступления Князь Тьмы пошёл на повышение. 31 июля - в день похорон - более 10 тысяч человек вышли на улицы Бирмингема проводить его в последний путь.

Сын Оззи Осборна Джек выложил коллаж с памятными моментами об отце.

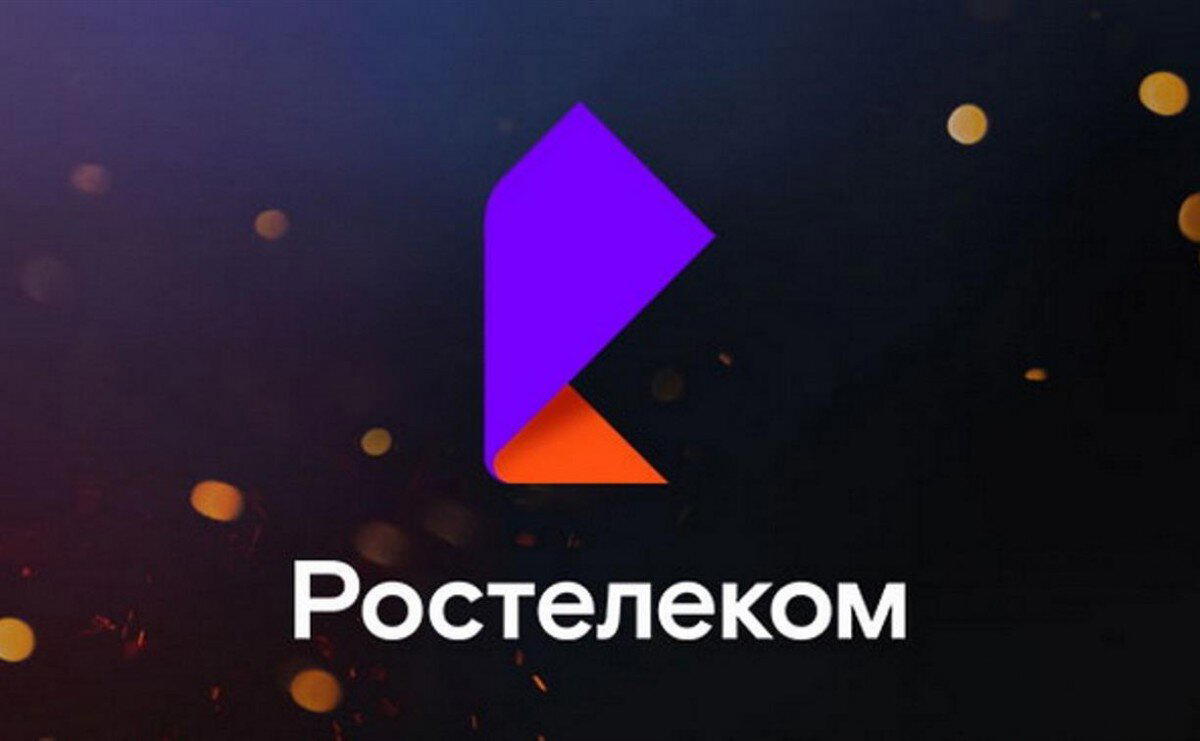

Ростелеком отчитался за 2 квартал 2025 года по МСФО. Результаты ожидаемо слабенькие, но обыкновенные акции за месяц сделали уже больше 20%, а префы – больше 30%. В чем дело и чего ещё ждать от Ростелека?

🔼Выручка за квартал составила 203,5 млрд рублей, увеличившись на 13%. При этом за полгода рост на 11% – до 393,6 млрд рублей. В целом результаты достойные, если не знать, что расходы выросли быстрее – на 15%.

🔼Показатель OIBDA за квартал вырос на 11%, до 80,6 млрд рублей, за полгода – на 5% до 154,3 ярдов.

Ключевой сегмент роста – цифровые и облачные сервисы (+24% кв/кв), это самый быстрорастущий сектор. Остальные сегменты стагнируют или растут совсем чуть-чуть. И вот тут вопрос: Ростелек планирует IPO своей дочки, управляющей ЦОДами. Если это будет, то самый «жирный» сегмент уйдёт из-под прямого контроля – на чём тогда будет зарабатывать сам Ростелеком?

👉С другой стороны, инвесторы смогут переложиться из стагнирующего и малоэффективного Ростелекома в его более прибыльную дочку – ситуация примерно как с МТС и АФК Системой: резы МТС учитываются в резах Системы, но дивидендные инвесторы держат именно МТС, т.к. она платит высокие дивиденды.

✅Второй растущий сегмент – информационная безопасность, представленная дочкой Ростелекома Солар – его выручка за полгода выросла на 40% до 8,5 ярдов. При этом основной доход Солар, как и многие айтишники, получает в 3-4 квартале, т.е. умопомрачительные цыфири ещё впереди. И Ростелек тоже готовит Солар на IPO – выгоднее и интересней будет купить именно Солар.

🔽Но вернёмся к разбору отчёта. Операционные расходы опять выросли – на 12% за квартал и на 15% за полугодие. Сильно выросли финансовые расходы на обслуживание долга – почти в 2 раза, до 61,5 млрд рублей за полугодие.

Что интересно – размер платежей по кредитам практически сопоставим с капексами, которые за полгода составили 74,6 млрд рублей. Т.е. компания без долгов смогла бы инвестировать в 2 раза больше.

😳Чистый долг, включая обязательства по аренде, вырос на 7% с начала года и составил 708,5 млрд рублей – чистый долг/OIBDA составил 2,3, что прям тревожно.

🔽Квартальный FCF в итоге ушёл в минус, а чистая прибыль рухнула в 2,2 раза до 6,1 млрд рублей. Чистая прибыль за полугодие упала на 51% до 12,8 млрд рублей.

Таким образом, несмотря на формальный рост операционных и финансовых показателей в сухом остатке Ростелеком зарабатывает всё меньше и меньше денег своим акционерам. Причина – высокие, но сравнительно малоэффективные капексы, высокая долговая нагрузка и рост операционных расходов «под капотом».

💸С этого года Ростелек перешёл к практике выплаты разных по размеру дивидендов по обычкам и префам: по итогам 2024 года выплачено 2,71 рублей на одну обыкновенную акцию и 6,25 рублей на одну привилегированную. Но по итогам 2025 года дивиденды будут, похоже, в 2 раза ниже.

При этом акции продолжают расти, а потенциальная дивдоходность уходит в зону 2-3%. Почему?

Видимо, рынок закладывает восстановление прибыли при снижении ключевой ставки, а также надеется на IPO прибыльных дочек.

Но нужно понимать, что снижение ключа само по себе не изменит ситуацию в один момент, т.к. на перекредитование нужно время.

1️⃣ Ну а IPO – разовый приток денег, после чего в компанию будет идти меньше средств (поскольку часть дивидендов будет уходить сторонним акционерам). Т.е. Ростелек может превратиться в аналог АФК Системы – на нём будут висеть основные долги и расходы, а из дочек будут качать дивиденды.

Сейчас Ростелеком с учётом всех рисков и негативных факторов должен стоить в 2 раза ниже дешевле. Я как не видел в нём интересной долгосрочной истории, так и не вижу. Но спекулятивно тут можно что-то ухватить – на надеждах акционеров. В самом бизнесе в его текущем положении интересного мало.

А вы держите Ростелеком?

Уважаемые коллеги, приглашаю в телеграм-канал, в котором я разбираю финансовые отчёты, анализирую бизнес компаний, а также даю комментарии и отвечаю на ваши вопросы https://t.me/+FDM_-iCEH8Q3NTg6

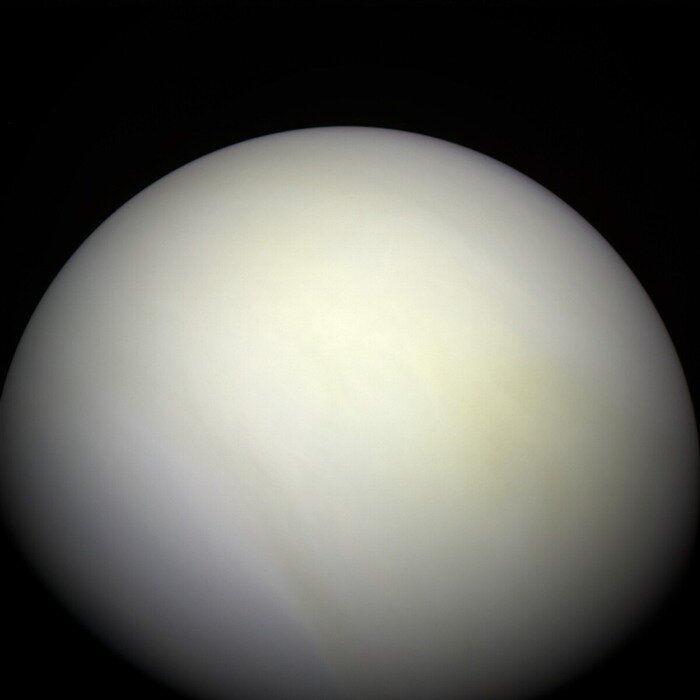

Цветное изображение Венеры, полученное 5 июля 2007 года космическим аппаратом NASA MESSENGER, который был запущен 3 августа 2004 года для изучения Меркурия.

© NASA/Johns Hopkins University Applied Physics Laboratory/Carnegie Institution of Washington

Поскольку Венера находится между орбитами Земли и Солнца, мы всегда видим ее на небе на относительно небольшом расстоянии от светила. Когда Венера находится по одну сторону от Солнца, то планета как бы следует за ним и становится более заметной во время заката на Земле. Однако каждые 584 дня Венера появляется по другую сторону от Солнца, и когда это происходит, то планета восходит утром до рассвета.

Древние греки и египтяне не знали этих астрономических деталей, поэтому они рассматривали Венеру как два разных небесных тела — утреннее и вечернее. Венеру, появляющуюся до восхода Солнца, греки называли Фосфором (др.-греч. Φωσφόρος — "несущий свет"), а Венеру, красующуюся на небосводе после захода Солнца, они называли Геспером (др.-греч. Ἕσπερος — "вечерний, западный").

Примечательно, что древние римляне знали, что перед ними один объект, но, переняв многое из греческой культуры, они не упустили возможность позаимствовать и отдельные определения для утренней и вечерней Венеры: Люцифер (лат. Lucifer — "светоносный") и Веспер (лат. Vesper — "вечерний") соответственно.

Читайте также:

...которого не было, ну совсем. Для тех, кто видел мой предыдущий пост, то я хотел бы податься в фотомодели для маркетплейсов.. ну так, на лайте, без лишних телодвижений и пока как хобби-подработка, чтобы из денежной ямы с ип выползти. В первом случае сразу сказали, что типаж не тот, во втором рассказали об условиях работы/обучении (почему на хх ру нельзя было написать сразу, хз, поэтому впал в ступор) и будут думать насчёт типажа, а в третий раз... да уж греха таить, на мой отрицательный ответ на то, готов ли я вкладываться (портфолио/обучение), со мной даже говорить не стали)))) фух, что-то уже и не хочется туды, порог вхождения что-то такой невъебически высокий. Пахать курьером/энерджайзером за копейки (раньше было лучше) не могу, биполярка моя сейчас сразу пошлёт меня нахуй, быстро устаю, терапия есть, а деньги нужны сейчас, поэтому нужно что-то такое, куда примут сразу (у меня вдобавок и среднее-специальное образование, гы), не нужно много напрягаться (я в айти полный зиро) и минимум общения с людьми (дезадаптация), воть. Сегодня пришёл домой, аж накатила та самая биполярочка... слёг на какое-то время и только щас набираю этот текст.

Конечно, нащёкался всяких фоточек и видосиков, с мест, где меня доселе не было...

Всем привет. Сегодня я расскажу вам об ошибке на микроволновой печи Samsung, с которой мне пришлось столкнуться - это была ошибка C-F2. Ошибка C-F2 на микроволновой печи Samsung означает в проблемах в общении между платой управления и клавиатурой микроволновой печи. В своем случае я не смог победить данную проблему, так как ремонт был не целесообразен из за своей цены, проще было купить новую микроволновую печь.

История из девяностых годов.

В начале ноября позвонила мне вечером огорчённая мама:

- Меня обокрали.

И рассказала, что вернувшись домой с работы обнаружила взломанную дверь в квартиру. А в квартире всё перевёрнуто вверх дном. Вор искал, видимо, деньги, которых не было. Не стесняясь, вытряхивал всё из шкафов на пол. Топтался по этим вещам. Вытащил грязную одежду из стиральной машины. На кухне из шкафчиков всё на стол и на пол вывалил. В общем жуть и ощущение мерзкое, знать, что в твоих вещах рылся посторонний.

Мама вызвала милицию. Дежурный, который принимал вызов, сказал ничего не трогать. Мама ждала милицию у соседей полтора часа. Потом писала заявление, милиционеры всё осматривали, записывали. Составили опись украденного - палка колбасы сервелат Московский, булка хлеба, пачка чая, пачка печенья, банка солёных огурцов, блок сигарет Родопи и шапка вязаная, варежки, бижутерия да сапоги зимние. Мама сказала, что в этом беспорядке трудно было разобрать чего именно не хватает, но увидела пустую шкатулку и коробку из-под зимних сапог, купленных прошлой осенью. Ни бус, ни сапог найти не смогла. Сапоги было очень жаль. Кожаные, югославские, дорогие. И ведь зима на носу, а денег на новые сапоги нет.

Уехали милиционеры в одиннадцатом часу вечера. У мамы уже сил не хватило на полную уборку квартиры. Разгребла беспорядок в коридоре, на кухне и в спальне да спать легла. Утром пришла на работу. Пожаловалась коллегам - рассказала, что обворовали. Особенно жалела сапоги. Начальнику отдела, где работала мама рассказал кто-то из женщин о краже. Он вызвал мою маму к себе в кабинет и велел писать заявление на предоставление материальной помощи в размере стоимости тех сапог, которые украли. Написала. Начальник подписал, и велел отнести заявление к секретарю директора завода. Так мама и сделала.

Через час её вызвали в бухгалтерию за деньгами. Я не помню какую сумму назвала мама, но выдали денег немного больше, чем просила, округлив в большую сторону сумму, указанную в заявлении. Такие молодцы тогда люди были!

Вечером мама продолжила уборку. И что вы думаете она нашла? Правильно! Сапоги. Лежали под кучей белья в другом углу комнаты. Бросался ими вор что-ли. Мама расстроилась снова:

- Неудобно то как получилось! Получилось, что обманула. Невольно, но.... Эх

Но на работе признаваться не стала. Сапоги новые купила. Старые только в выходные носила, а на работу в новых ходила.

Недавно вспоминали тот случай. Мама говорит, что до сих пор стыдно, но не смогла она тогда отказаться от денег и всё тут...

Выпь хлебом не корми, дай пожить на водоёме с густой растительностью. Больше всего они уважают, конечно, болота, но и озёра с заросшими берегами им тоже по душе.

А чтобы передвигаться по всему этому великолепию, выпи отрастили себе мощные ноги с длинными гибкими пальцами. Большая площадь конечностей позволяет распределять вес и гулять по кувшинкам аки посуху. А если кувшинок недостаточно, то можно и продемонстрировать миру чудеса своей гибкости!

Принцип предельно простой — раствор соли выступает электролитом для аккумулятора, который уже установлен в машинке.

Салюты от художника Цая Гоцяна в честь китайского Нового Года.

Татнефть отчиталась по РСБУ за 1 полугодие 2025 года. Результаты оказались хуже, чем за предыдущее полугодие, но это было ожидаемо: в 1 квартале 2025 года Татнефть показала снижение и выручки, и прибыли, что было связано с низкой ценой на нефть и действием санкций. Но пока ничего страшного не происходит.

🔽Выручка за 1 полугодие снизилась на 9,7% — до 674,076 млрд рублей. Причины всё те же: низкая цена на нефть, сильный рубль и действие санкций. Даже при росте продаж рублёвая выручка из-за всего этого страдает.

🔽Себестоимость выросла на 1,7%, до 531,852 млрд рублей. В результате валовая прибыль снизилась в 1,5 раза, до 142,224 млрд рублей.

🔽Татнефти удалось снизить коммерческие расходы, но прочие операционные расходы выросли. В результате операционная прибыль тоже упала – причём почти в 2 раза: с 162,8 до 86 млрд рублей.

😀Вот на чём Татка заработала, так на процентах к получению от размещённого кэша: 10 млрд рублей против 6,8 млрд годом ранее. Сокращение долга снизило процентные расходы: с 6,8 до 3,9 млрд рублей.

🔽Однако в итоге чистая прибыль всё равно упала – на 45% в сравнении год к году и составила 66,759 млрд рублей. Это чуть ниже прогнозов аналитиков и моих приблизительных расчётов, но, как говорится, что есть – то и едим.

‼️Отмечу, что Татнефть готовится к выплате дивидендов: компания подняла от дочек 33,2 ярда, что вполне соответствует половине чистой прибыли – т.е. как минимум 50% чистой прибыли по РСБУ Татнефть чисто технически готова выплатить.

Но скорее всего, выплата будет соответствовать 75% ЧП по РСБУ – в прошлом обзоре я писал, что Татнефть последние 3 года предпочитает этот формат: https://vombat.su/post/60796-tatneft-vsyo-ploho-kak-bi-ne-tak

💸В таком случае дивиденды составят 21,5 рублей на каждый тип акции, что даёт дивдоходность около 3,5%. Негусто: обычно выплаты в 2-2,5 раза больше.

Отмечу, что Татнефть обычно выплачивает дивиденды 3 раза в год: по итогам 1 полугодия, 9 месяцев и всего календарного года (по факту последние две выплаты – квартальные). Если так пойдёт и дальше, то мы вряд ли увидим больше 50 рублей на акцию суммарно за год – а это всего 7-8% дивдоходности.

Но! Татнефть по-прежнему остаётся интересной долгосрочной историей, т.к. сейчас больше 70% EBITDA даёт нефтепереработка. Это значит, что на долгосрочной дистанции Татнефть будет зарабатывать больше не за счёт продаж сырой нефти, а более маржинальных продуктов, произведённых из «чёрного золота». И это позволит меньше зависеть от ценовых пертурбаций на рынке и настроения Трампа.

Кроме того, не исключено, чтоТатнефть вернётся к практике выплаты ЧП по МСФО, т.к. прибыль по МСФО обычно выше (она включает в себя ещё финансовый дивизион и шинный бизнес + ряд дочек из Алабуги).

👉Снижение ключа также должно подстегнуть результаты Татнефти, т.к. это оживит внутренний рынок и простимулирует спрос на нефть и нефтепродукты именно внутри России, где у Татнефти огромный рынок сбыта.

Ну и в конце концов, у татар есть свой интерес к дивидендам: 36% акций обладает Республика Татарстан, которая уже заложила дивиденды от Татнефти в размере минимум 45 рублей в свою бюджет.

Такие дела. Держите «татарочку»?

Уважаемые коллеги, приглашаю в телеграм-канал, в котором я разбираю финансовые отчёты, анализирую бизнес компаний, а также даю комментарии и отвечаю на ваши вопросы https://t.me/+FDM_-iCEH8Q3NTg6