Завод Феррари, 1984 год.

В этом ролике я покажу вам внешний вид розетки и двойного выключателя с индикацией от TDM серии Таймыр. Данные электроустановочные изделия были использованы для выполнения ремонта на квартире моей тещи. Дополнительно в данном ролике показываю реальные примеры того, что происходит с изделиями TDM Таймыр сразу после установки, и расскажу почему я не рекомендую их к покупке.

Разберём отчёт Х5 за 1 квартала 2025 года. Компания отчиталась хуже прогнозов, хотя уж от неё-то не ожидали. Что произошло? Давайте разбираться.

🔼Итак, выручка выросла ощутимо – на 20,7% г/г, до 1069 млрд рублей. Это произошло по причине роста торговых площадей на 8,7% (а число магазинов выросло больше чем на 10%) и роста сопоставимых продаж на 14,6%. Продажи цифровых бизнесов X5 выросли на 52,3% г/г, но их доля пока очень мала (около 6% от общей выручки).

В структуре холдинга Х5 по-прежнему самой быстрорастущей сетью является жёсткий дискаунтер Чижик (прирост среднего чека +12,6%, кол-во покупателей выросло на 75%), но 75% выручки приносит основной бизнес – сеть Пятёрочка. Доля Перекрёстка 13%, Чижика – 8%.

Франшиза ОКОЛО также продолжила рост. Количество точек, подключенных к программе франчайзинга, достигло 1 676 магазинов в 32 регионах.

🔼Валовая прибыль выросла на 19,2% до 250 млрд рублей.

Т.е. вроде бы всё хорошо и по плану. Но тут…

А произошло ровно то, о чём я писал вчера: опережающий рост расходов, которые ритейлеры пока не переложили на плечи потребителей. Потому что в ином случае у них перестанут покупать (или ФАС придёт в гости).

👉Операционные расходы выросли в основном за счет роста товарных потерь на фоне развития категории готовой еды, а также роста логистических затрат. Рост год к году составил 27,9% до 205,2 млрд рублей – т.е. расходы растут быстрее выручки.

😳Расходы на персонал выросли аж на 36,7% – до 102,3 млрд рублей. Это связано как с расширением сети, так и с ростом зарплат.

А теперь смотрите, как за год выросли расходы по разным категориям:

Таким образом, как видим – именно логистика (+ доставка – по сути та же логистика) стала основным драйвером расходов. Аренда и коммуналка тоже подросли двузначными темпами, чего давно не было.

⚡️Я отмечу, что Х5 ещё неплохо справляется с расходами, в том числе за счёт автоматизации (роботизация складов, кассы самообслуживания, электронный внутренний учёт и вот это всё). Сейчас с сетью ОКОЛО ставится большой эксперимент по оптимизации логистики, который планируется перенести на всю сеть. По этот эксперимент можно вообще написать отдельный пост, но он касается в основном оперативным управлением остатков и автоматизацией подвоза продукции.

‼️Что ещё интересного? Общий долг увеличился на 36,3% до 318,7 млрд рублей – главным образом, за счёт трёхкратного увеличения оборотного капитала. Чистый долг / EBITDA вырос с 0,88 до 1,11. Ничего критического, но становится опасненько.

Кстати, компании удалось даже сократить год к году проценты к уплате, которые составили 14,33 млрд рублей против 14,46 годом ранее. Но если смотреть по кварталам, то пока динамика положительная: долгов меньше не становится, а процентная ставка высока как никогда ранее.

Также отмечу отсутствие роста дебиторской задолженности: дебиторка вообще упала с 37,58 млрд кварталом ранее до 29,061 млрд. Холдинг стал меньше продавать в долг – это хорошо.

🔼Капексы выросли довольно существенно: на 32,6% до 47,4 млрд рублей, но это всё ещё ниже 5% от выручки, т.е. в целом хороший показатель. И за малые деньги в принципе делается много чего.

Таким образом, из всех ритейлеров Х5 пока выглядит лучше всех, но общие проблемы в отрасли и экономики компанию не обошли.

Конечно, в течение года картина выровняется, т.е. постепенно Х5 переложит расходы на покупателей, а также где-то оптимизируется, чтобы сократить расходы. Но это грозит очередным ростом продуктовой инфляции и отразится на наших с вами кошельках, что в долгосрочной перспективе очень плохо.

Вот такая картина, друзья. Продолжаю удерживать Х5, справедливую стоимость по-прежнему вижу в районе 3500-3800 рублей.

Уважаемые коллеги, приглашаю в телеграм-канал, в котором я разбираю финансовые отчёты, анализирую бизнес компаний, а также даю комментарии и отвечаю на ваши вопросы https://t.me/+qKgMZlaTaqZlN2Iy

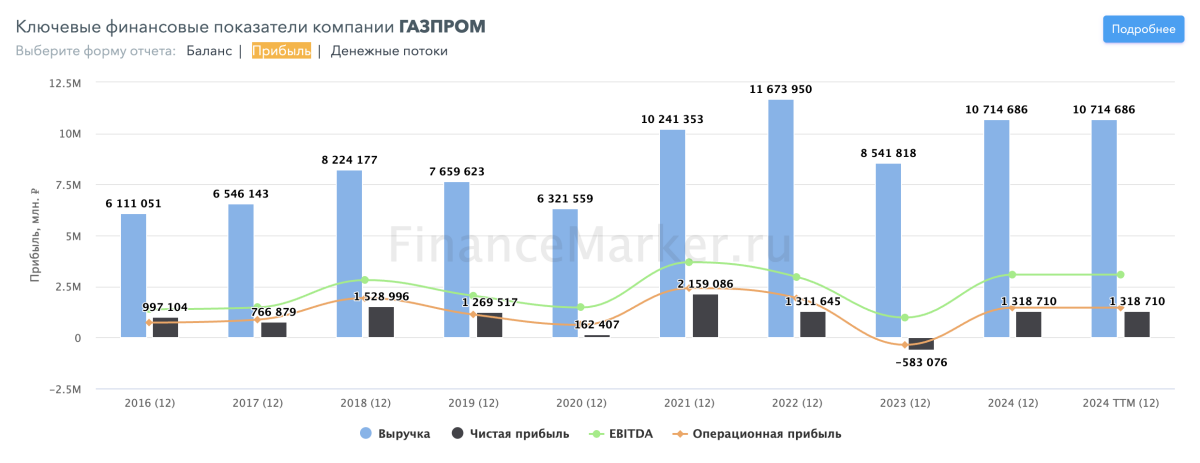

Как-то мимо меня прошёл отчёт за 2024 год нашего гиганта – Газпрома. В принципе, основные моменты из него уже разобрали на большинстве каналов, но проанализировать всё равно надо: Газпром определяет ключевые движения индекса и в целом служит «зеркалом» нашей экономики. Ну и, конечно, интересно посмотреть, как он пережил непростой 2024 год и что его ждёт в будущем.

🔼Выручка выросла на 25% г/г до 10,7 трлн рублей. Газпрому удалось частично решить проблемы с логистикой и нарастить объёмы продаж. Плюс рост цен на энергоносители позволил получить дополнительную выручку. Это гуд.

🔼EBITDA увеличилась на 76%, до 3,1 трлн рублей. Это отличный показатель. Более высокие показатели ебитды Газпром показывал только в сытые 2021 и 2022 годы, когда после снятия ковидных ограничений сработал отложенный спрос в экономике.

🔽Капитальные вложения сократились несущественно − на 3%, до 2,4 трлн рублей. Газпром спешно строит трубопроводы в Китай и на Дальний Восток, чтобы заместить выпавшие доходы. На текущий (т.е. 2025 год) запланирована ещё большая инвестпрограмма (около 2,8 трлн рублей), так что существенного роста денежного потока мы не увидим.

Долг вырос несущественно, оставшись на уровне 2023 года – 6,7 трлн рублей. Существенных изменений и в структуре долга не произошло – разве что краткосрочных долгов стало чуть больше. Ставка по долгу осталась такой же – видимо, Газпром вовсю пользуется админресурсом и получает льготные кредиты.

Но на операционные расходы админресурс повлиять не может, поэтому они выросли – на 4,8%, до 9,05 трлн рублей. Но по крайней мере, на этот раз Газпром оказался в прибыли на операционном уровне.

Чистый долг / EBITDA за счёт роста ебитды снизился с 2,8 до 1,8, теоретически открывая возможность для выплаты дивидендов.

🔼Свободный денежный поток оказался в небольшом плюсе — на уровне 142 млрд рублей, главным образом – за счёт сокращения капзатрат.

⚡️По итогу чистая прибыль достигла 1,219 трлн рублей против убытка в 2023 году.

Теоретически это даёт порядка 30,3 рублей на акцию (больше 20% дивдоходности) и формально ничего не мешает выплате этих средств. Тем более, что у государства находится почти 40% акций, т.е. порядка 231 млрд рублей пойдут в казну.

Но если так рассудить: сумма не слишком большая, так что дивы могут и не объявлять (хотя государство теоретически может дивами забрать у того же ВТБ 200 ярдов – видимо, даже такие суммы нужны бюджету). Кроме того, государство знает и другие способы отъёма законной прибыли у компаний без необходимости делиться с минорами (налоги, ага).

Поэтому я бы не стал однозначно рассчитывать на эти выплаты и считать, что такие дивиденды будут. Тем более, что денежная подушка у Газпрома истончалась: осталось «всего» 991,8 ярдов против 1,426 трлн годом ранее, т.е. минус 30%. Учитывая масштабную программу капзатрат на 2025 год, не думаю, что эти деньги сильно жгут карман менеджменту.

В общем, несмотря на хороший отчёт, особого позитива в Газпроме не вижу. Да, всё не так трагично, как выглядело пару и даже год назад. Но и ничего хорошего пока тоже нет. Нужно дождаться отчёта за 1 квартал и рекомендации по дивидендам (если они вообще будут), и тогда можно формулировать какую-никакую идею в акциях.

А вы держите Газпром?

Уважаемые коллеги, приглашаю в телеграм-канал, в котором я разбираю финансовые отчёты, анализирую бизнес компаний, а также даю комментарии и отвечаю на ваши вопросы https://t.me/+qKgMZlaTaqZlN2Iy

Аренадата опубликовала отчёт за 1 квартала 2025 года. Он оказался намного ниже ожиданий. Давайте посмотрим, что не так.

Сперва отмечу, что отчёт – неаудированный, а также не финансовый, а управленческий. Это означает, что когда выйдет отчёт по стандартам МСФО, там будут несколько иные цифры. Но принципиальных различий мы не увидим.

Так, консолидированная выручка за 1 квартал 2025 года выросла на 22% по сравнению с 1 кварталом 2024 года и составила 619 млн рублей.

Как отмечается в пресс-релизе, основным драйвером роста выручки стало увеличение доходов от услуг технической поддержки и консалтинга. Об объёмах продаж сказано не было. Но, учитывая, что доходы от техподдержки и консалтинга в доходах Аренадаты ранее составляли около 20%, я думаю, что они тоже выросли.

Но в любом случае, как я много раз отмечал: именно рост доходов от предоставления дополнительных услуг и подписочной модели, а не разовые продажи – это ключ к финансовому благополучию Аренадаты. Ребята молодцы – они последовательно идут к своей цели: сформировать вокруг своего продукта экосистему, а также увеличить долю прочих доходов.

Также менеджмент прогнозирует более выраженную сезонность бизнеса в текущем году и ждёт, что доля квартальной выручки в общем годовом обороте будет ниже 1-2 п.п. ниже, чем в 1 квартале 2024 года. Иными словами, у Аренадаты, как и у многих айтишников, основные расходы приходятся на 1 квартал, а пик продаж приходится на 3-4 квартал (особенно 4, на него может прийтись до 70% выручки).

Аренадата пытается сгладить эту сезонность на своём треке продаж, но общая экономическая ситуация диктует свои условия: покупатели начинают экономить, плюс рынок сжимается, плюс Аренадата и мелкие игроки уже насытили «первый голод» и разделили условный «пирог», и сейчас началась борьба «всех со всеми».

Аренадате закономерно нужно переходить к процессу поглощения и слияния с конкурентами, если она хочет расти, т.к. возможности органичного роста уже сильно ограничены. Собственно, она и начала эти действия, например, приобретя долю в 20% в ООО «Решения Гармония» с целью разработки нового продукта, который получит название Arenadata Harmony MDM. Он предоставляет интеллектуальные инструменты для централизованного управления мастер-данными, их консолидации, нормализации и распределения. Продукт позволяет эффективно стандартизировать мастер-данные, устранять дубликаты, минимизировать ошибки и обеспечивать соответствие нормативным требованиям в области управления данными.

Также Аренадата приступила к активному построению партнёрских отношений, чтобы в синергии расширять клиентскую базу и получать доступ на сопредельные рынки. Так, в сотрудничестве с поставщиком IT-решений RealSoft Аренадата вышла на рынок Узбекистана.

Что по деньгам? Компания получила за 1 квартал 2025 года убыток: финансовый результат по скорректированной чистой прибыли (NIC) –488 млн рублей. NIC – это чистая прибыль, скорректированная на капзатраты, касающиеся разработки ПО.

Как отмечается в пресс-релизе, такой результат соответствует планам Компании и учитывает финансирование стратегических проектов и операционной деятельности без привлечения заемного финансирования. Специфика разработки ПО такова, что компании в 1 квартале закладывают годовые треки расходов, которые «списываются» сразу, но реализуются постепенно.

Поэтому у многих айтишников огромные убытки в 1 квартале.

Самое главное, что Аренадата делает эти расходы на «свои». Размер денежных средств на банковских счетах и депозитах составил более 2,8 млрд рублей на конец 1 квартала 2025 года, а чистый долг – отрицательный и составляет −2,6 млрд рублей.

В апреле 2025 года Совет директоров рекомендовал выплатить дивиденды по результатам 2024 года и 1 квартала 2025 года. Если их утвердит собрание акционеров, то владельцы акций получат 3,43 рубля на акцию. Суммарно это 717,4 млн рублей – вполне посильная сумма для компании.

В общем, я бы не сказал, что Аренадата сломалась: убыток допущен вполне осознанно, в рамках текущей стратегии, а также с учётом сезонности. Думаю, что всё будет нагнано в будущих периодах. Главное, что компания без долгов.

Держите Аренадату?

Уважаемые коллеги, приглашаю в телеграм-канал, в котором я разбираю финансовые отчёты, анализирую бизнес компаний, а также даю комментарии и отвечаю на ваши вопросы https://t.me/+qKgMZlaTaqZlN2Iy

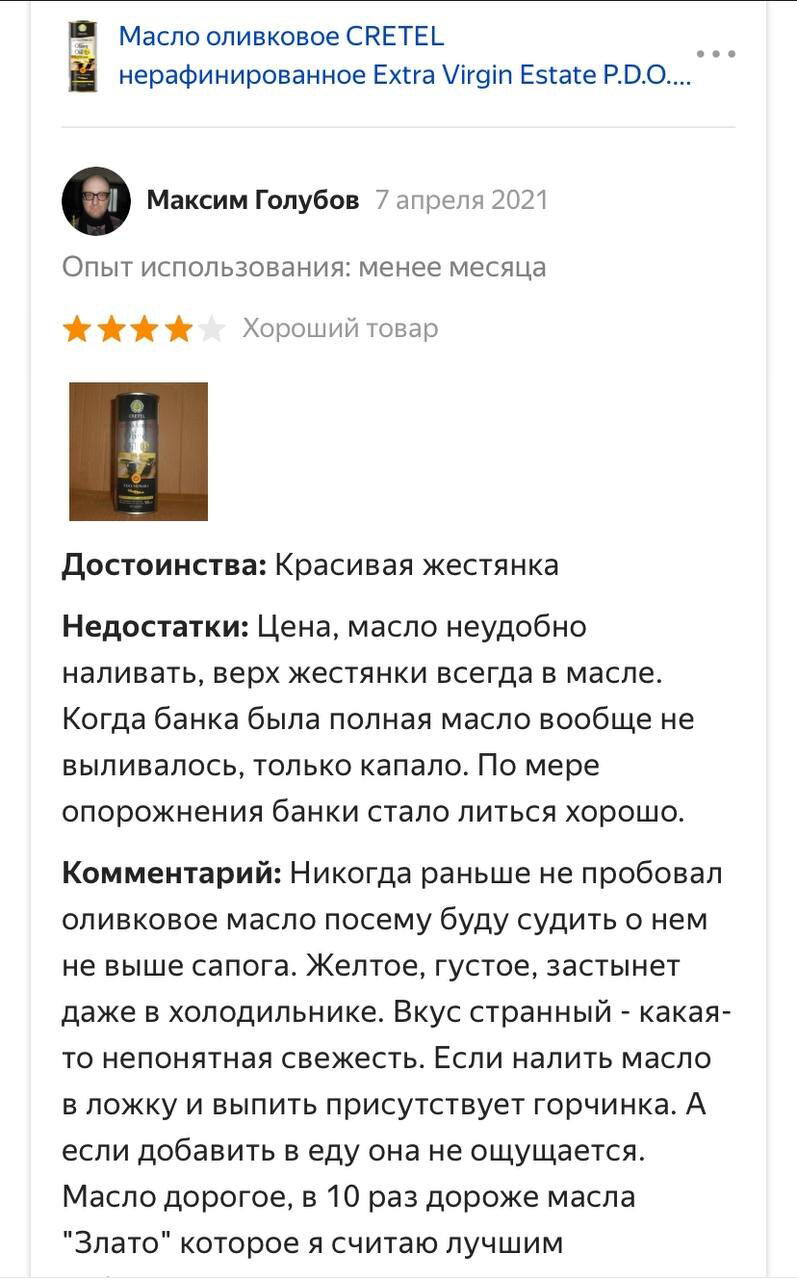

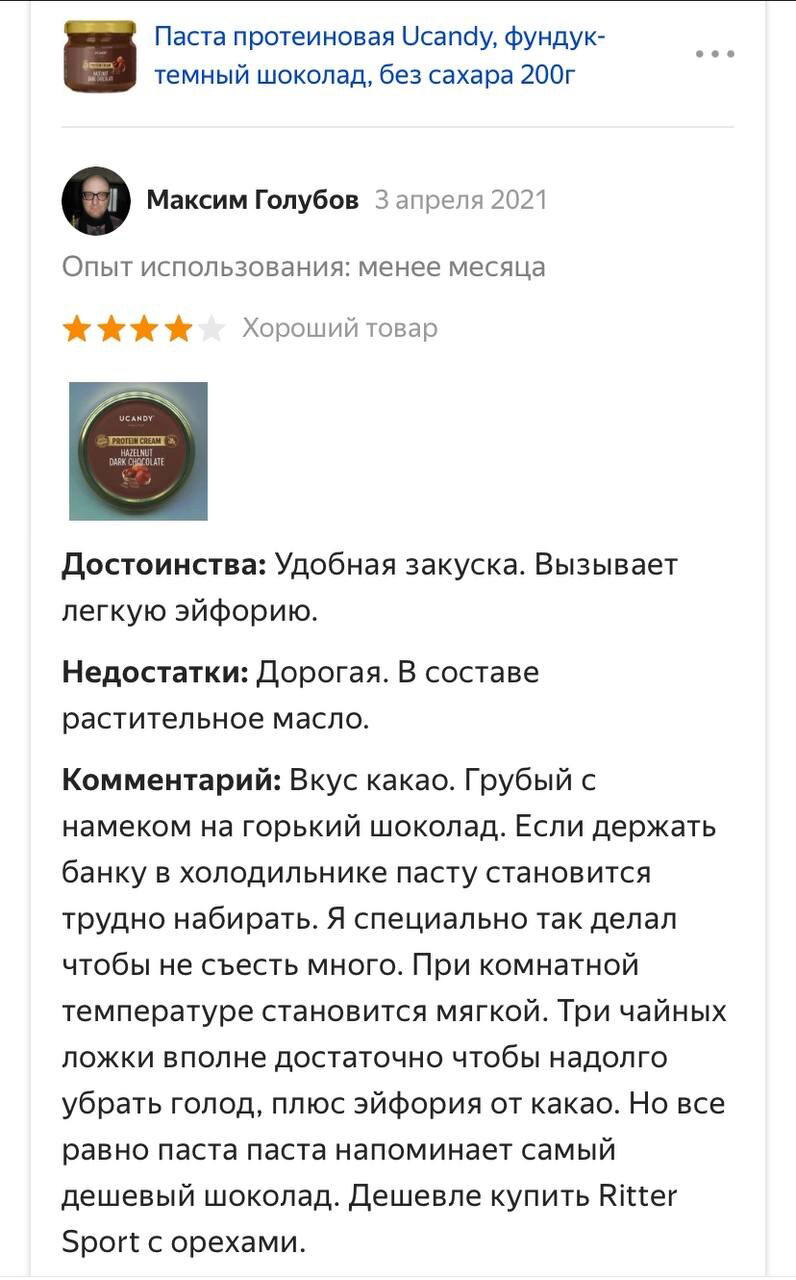

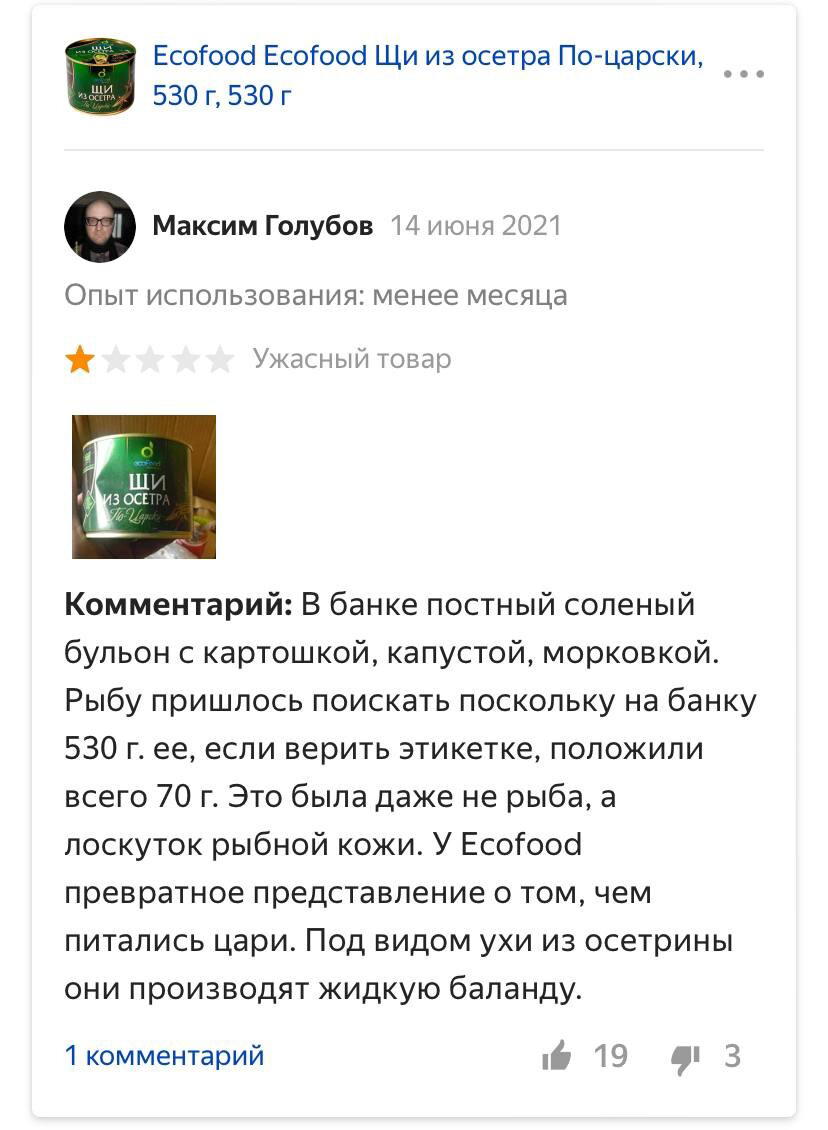

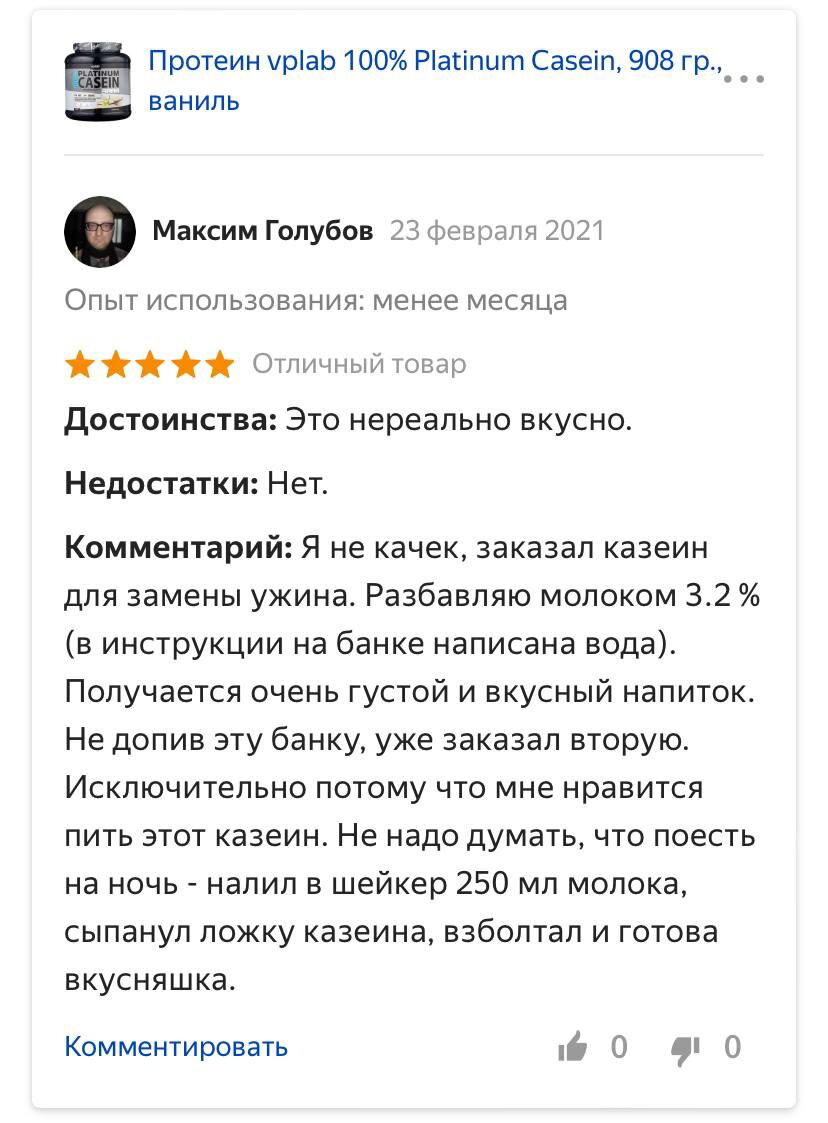

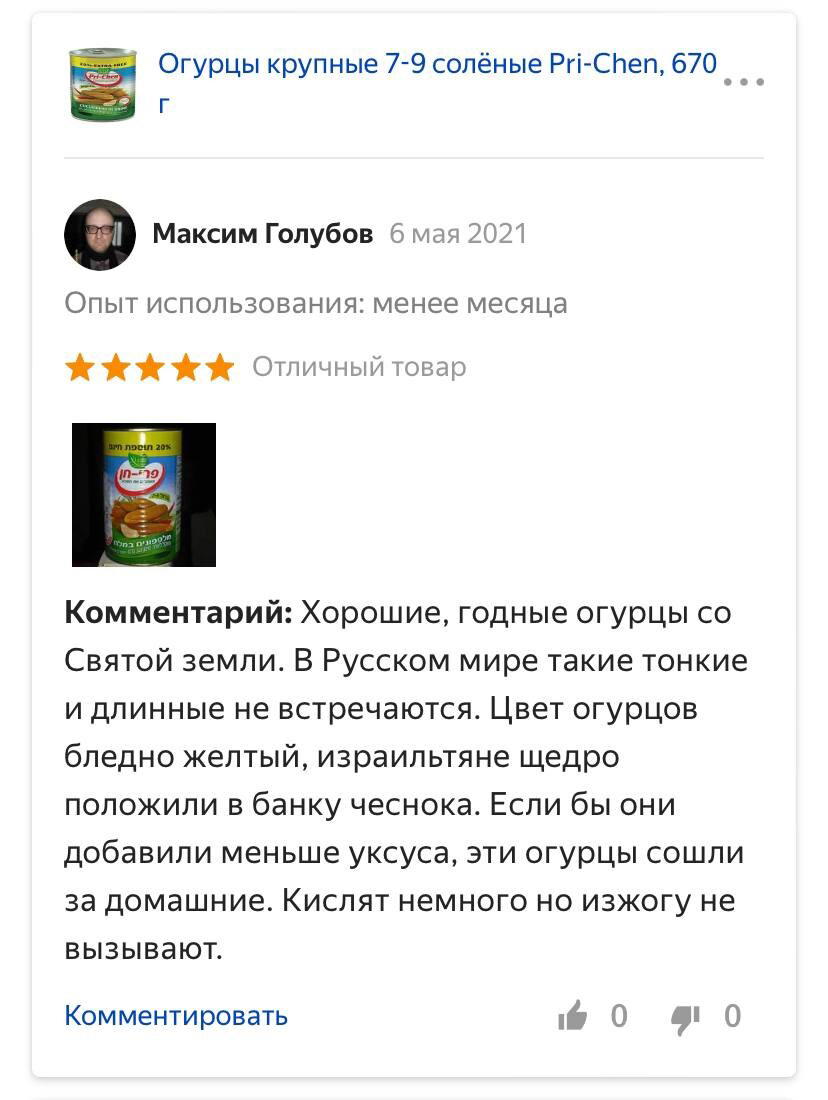

Есть, точнее был на Вомбате любопытный персонаж, некий "инвалид по зрению" ( но при этом отлично видящий в очках ) Максим Голубов, живущий в приморском посëлке на севере Камчатки.

Вот его профиль: https://vombat.su/user/M.Golubov

Этот 46-летний дядечка, ростом 188 см и весом за сотню кг, убежденный тунеядец и бывший депутат "Единой России" никогда не работал, и всю жизнь просидел дома сиднем. Сначала его кормила мама, а когда мамы не стало, он с помощью своего депутатства, бесконечных жалоб и сутяжничества, а возможно и денежек в конверте раздобыл себе инвалидность, и с шеи мамы пересел на шею государству. С тех пор он получает пенсию, северные и прочие доплаты, субсидии, а также 100% возмещение по затратам на ЖКХ. Ну, и бесплатное проживание в муниципальной двухкомнатной квартире со всеми удобствами.

Но ему этого показалось мало. Аппетит-то отменный при таких габаритах! И он стал попрошайничать. На самых разных интернет-сайтах, и в соц.сетях, и здесь на Вомбате, он наплодил огромное количество блогов и подкастов, неизменно начинающихся "подайте инвалиду на покушать" с перечислением счетов и крипто-кошельков. Он постоянно ноет, как трудно ему, инвалидушке, живëтся, в "лабазах" ( это так он магазины называет ) купцы цены ломят.. Дайте денег голодающему, и ну и так далее.

А в 2021 году Голубов объявил сбор на очки, которые собирался заказать на китайском сайте. Не простые очки, а хорошие, импортные, очень качественные. Мол, очки позарез нужны, я же не лох покупать дешëвые дешманские, дайте денег слепенькому на дорогие очки. Люди прониклись, поверили, стали присылать деньги. С миру по нитке, как говорится.

Но вот нюанс. Совершенно случайно обнаружилось, что в то же самое время, когда добрые люди, отнюдь не олигархи, а обычные интернет-пользователи, скидывались своими заработанными деньгами на очки великовозрастному лоботрясу, он закупался деликатесами на ЯндексМаркете. И посмотрите чем ( скрины ). Цены на эти продукты сейчас выше в полтора-два раза. Он даже достиг там статуса гурмана 11-го уровня! Сейчас Голубов свой профиль на ЯндексМаркете закрыл. Теперь он перешëл на закупку с ОЗОНа.

Как вы считаете, есть ли хоть грамм совести у этого псевдоинвалида?

Кстати, на собранные деньги Максим Голубов купил аж двое очков. И перед людьми не извинился. Продолжает жить в собственное удовольствие за чужой счëт, от предложенной работы отказывается, пишет жалобы и отчëты "что я съел и как посрал", попрошайничает, и оскорбляется, если ему мало подают.

К чему этот пост? А к тому, что в интернете развелось невиданное количество попрошаек с самыми разными слезливыми историями. Так вот, не спешите перечислять им деньги. Возможно, вы просто кормите ленивого бездельника.

Я тут буквально вчера создал пост, в котором предоставил бесплатный доступ к прокси-серверу для обхода блокировок для жителей Вомбата, которые сами не умеют это делать и платить не хотят по разным причинам.

Пост удалили - и правильно сделали. Прошу прощения у администрации Вомбата, я как-то не подумал что могу подставить ресурс своими добрыми намерениями.

Однако, информация из данного поста успела очень быстро распространиться по интернету и если вчера я заметил активность всего нескольких пользователей, то сегодня началась какая-то вакханалия - помимо кучи желающих просто использовать по назначению начались DDOS-атаки как на сам сервер (я даже в панель управления заходил с трудом), так и на VPN-канал (пытались забить его мелкими запросами, их были миллионы), а ещё начался брут-форсинг (попытки взломать пароль админа путём тупого перебора). В общем сервер стал абсолютно бесполезным по прямому назначению.

Благо данный сервер был создан мной как прокладка именно для Вомбата и больше никакой нагрузки на себе не нёс.

Из-за нехорошей активности и возникшей бесполезности пришлось его прибить, он просуществовал менее суток.

Биолюминесцентный планктон, в частности динофлагелляты вида Ночесветка (лат. Noctiluca scintillans), создает одно из самых впечатляющих природных световых шоу на планете, заставляя океанские волны светиться голубым цветом ночью.

Это свечение – не просто красивое зрелище, а сложный защитный механизм. Когда хищник пытается съесть планктон, вспышка света привлекает более крупных хищников, которые могут атаковать первоначального агрессора.

Люминесценция производится благодаря химической реакции между белком люциферином и ферментом люциферазой в присутствии кислорода. При механическом воздействии ионы кальция запускают эту реакцию, что объясняет, почему планктон светится при движении волн или проплывающей лодки.

Интенсивность свечения служит индикатором здоровья морской экосистемы. Исследования показывают, что чрезмерное использование удобрений и изменение климата влияют на численность и биолюминесцентные способности планктона, делая это явление своеобразным биоиндикатором состояния океана.

Читайте также: Термофилы: жизнь на грани кипения.

Озеро является высохшим, в сезон дождей, с ноября по март, оно наполняется небольшим слоем воды и обретает зеркальную поверхность, визуально соединяющую небо с землей.

1. Роберт Хансен похищал женщин, а потом выпускал их в лесах Аляски и устраивал охоту. Он не был рекордсменом по количеству жертв, но был одним из немногих маньяков, который убивал из охотничьего азарта. Еще один такой действовал в Мексике, богатый политик. Одну девушку он вернул обратно в город, потому что она отказалась убегать. Девушка пришла в полицию, но ей не поверили, и этот мексиканец убил еще много людей, прежде чем его поймали.

2. Когда полиция оказалась в доме Эда Гина, то обнаружила там настоящий свинарник. Гин жил один с тех пор, как его брат сгорел в сарае. Есть версия, что Гин и поджег этот сарай. Полицейские нашли огромное количество частей тел, которые Гин приносил после своих походов по кладбищам. Везде царил неописуемый срач, кроме одной комнаты. Это была спальня его матери на верхнем этаже. Там был полный порядок, но все покрыто толстым слоем пыли. Такое ощущение, что туда никто не входил много лет после ее смерти. Гин так уважал свою мать, что боялся переступить порог ее спальни. А еще он говорил, что слышит ее голос, который осуждает его. Норман Бейтс, главный герой «Психо», был списан с Эда Гина.

3. В 70-х действовал серийный убийца Родни Алькала. Он пошел на телешоу свиданий, во время которого главная героиня выбрала его из трех претендентов. К счастью, она в последний момент отказалась от свидания с ним. А еще он сам себя защищал в суде, меняя голос, когда говорил за адвоката. Смешно, страшно и грустно.

4. Бразильский маньяк Педро Родригес Фильо (Маленький Педро) убил больше 40 человек, пока сидел в тюрьме. Начал с убийства членов банды, которые убили его девушку. Потом он зарезал своего отца, который отбывал срок за убийство матери. Он был популярен в народе, его считали мстителем, хотя он убивал всех подряд. По бразильским законам он не мог быть приговорен на срок больше 30 лет. Сейчас он популярный блогер на ютубе, живет на своем ранчо.

5. Когда-то я полностью прочитал полицейский отчет об убийце с Грин Ривер. Он пытался скрыть свои следы, меняя шины на машине, а после убийств всегда покупал новую обувь. Он забирал украшения своих жертв и хранил их в женском туалете офиса, в котором работал. Потом видел их на своих коллегах женщинах, которые их находили.

6. Эдмунд Кемпер (убийца студентов) совершил несколько убийств в Калифорнии. Потом он убил свою жестокую мать, уехал в Аризону, там позвонил из автомата в полицию и дождался копов. Еще до назначения адвоката признался во всем и рассказал об убийствах во всех подробностях. На суде адвокат спросил его, какое наказание он заслуживает. Эдмунд сказал, что смерть от пыток. До сих пор он отказывается подавать прошение об условно-досрочном освобождении. Говорит, что таким, как он, не место в обществе.

7. Многие жертвы Дэвида Паркера Рэя выжили, но ничего не могли вспомнить. Он похищал их, использовал как рабынь, месяцами держал под наркотиками. И тщательно мыл, прежде чем выбросить где-нибудь на трассе в бессознательном состоянии за сотни километров от своего дома. Он убил лишь несколько женщин, но этого хватило, чтобы признать его серийным убийцей.

8. Иссэй Сагава учился в Сорбонне, где убил и съел свою однокурсницу. Его признали невменяемым, и по французским законам неподсудным. Его депортировали в Японию, где поместили в психушку. Выпустили через 15 месяцев. Сейчас он на свободе. Дает интервью, в которых говорит, что не исключает повторения подобного.

Еще больше таких подборок на моем канале https://t.me/realhistorys

Мой канал «Клубничный переполох» https://t.me/erosstoris

Мой канал с подборками интересных фактов https://t.me/actualfacts

Мой канал о кошках https://dzen.ru/o_koshkah

Мой канал с переводами рассказов зарубежных писателей https://boosty.to/webstrannik

Всем удачного дня!

Всем здравствовать!

В комментариях к итоговому посту предыдущей недели, @skiph предложил, точнее, высказал идею о написании статьи про хлороформ. Что же, идея интересная.

Пожалуй, начнём с истории. Впервые он был открыт в 1831 году, сразу

тремя учёными (независимо друг от друга). На этом урок истории закончен, перейдём к более интересной

практической части.

Наверняка многие из вас видели как в фильмах, злодеи (ну, или не совсем)

использовали хлороформ, для того, чтобы усыпить свою жертву. Для начала классика,

узнаёте этот кадр?

Из более современных примеров, могу предложить сцену из сериала «Голяк» (англ. Brassic), сезон 1, серия 1. Вот скриншот того момента, когда Дилан (он же Дилдо), говорит, что если хлороформ попал на одежду, то всех вырубит.

Что тут можно сказать? Всё это, наглая ложь. Просто когда-то давно

сложился такой миф, вполне возможно, что из-за тех же киношников, якобы если

вдохнуть хлороформа, то человек засыпает. Но реальность, как обычно, далека от

фильмов. Всё дело в том, что хлороформ, ранее, действительно применялся во

время медицинских операций в качестве общего наркоза. В частности Джеймс Янг

Симпсон (англ. James Young Simpson) стал вторым учёным, который решил применять

наркоз при различных (болезненных) медицинских процедурах.Однако, для того, чтобы хлороформ подействовал должным образом (усыпил

человека), вдыхать пары необходимо несколько минут, а так он действует как

анестетик, снижая чувствительность к боли. Кроме того, у 10% населения

наблюдается аллергия на данный препарат.

Разумеется, сейчас, хлороформ не применяется как наркоз, т.к. ещё в 19

веке выяснилось, что это яд, когда участились случаи летальных исходов во время

операций с его применением.

Сейчас хлороформ активно применяется как растворитель в

фармакологической, химической и физической отраслях.

Так же применяется для производства хлорфторметана (фреон), который

используется как хладагент в охлаждающих установках (холодильники,

кондиционеры). К сожалению, этот газ разрушает озоновый слой, поэтому надеюсь,

в скором времени от его применения откажутся совсем, в пользу других соединений.

В общем, не самый полезный «товарищ». Но, как говорится, не так страшен чёрт, как его малютка.

В данном случае это фосген (слышали о таком?), который образуется при окислении хлороформа на свету кислородом из воздуха. Поэтому, если у вас дома хранится хлороформ в прозрачной таре, то лучше хранить его в тёмном, прохладном месте. А если серьёзно, то фосген чрезвычайно токсичен, в частности его пары, которые сохраняют летучесть продолжительное время от 30 минут и дольше.

По различным данным вдыхание фосгена в концентрации 0,004 мг/л в течение 60—90 минут не приводит к отравлению. Именно при такой концентрации начинает ощущаться запах фосгена, который напоминает запах прелого сена или фруктов. Но, этот коварный злодей влияет на обоняние таким образом, что оно притупляется, как следствие перестают ощущаться даже более высокие концентрации. И это ещё не всё! Последствия начинают проявляться только через несколько часов. В среднем от четырёх до восьми. Только после этого начинают проявляться симптомы токсического отёка лёгких (кашель, одышка, синюшность кожи лица), который и вызывает вдыхание паров. При сильной концентрации паров летальный исход может наступить в течение нескольких часов.

Поэтому! Если вы вдруг почувствовали запах, напоминающий запах прелого сена или прелых фруктов, а рядом нет ни сена, ни фруктов, то покиньте, то место как можно скорее и обратитесь за медицинской помощью. В данном случае лучше перебдеть, чем недобдеть.

Это помогло спасти немало жизней, потому, что при небольших

концентрациях запах может вообще не ощущаться. Надеюсь никому не придётся

проверять это на практике. Будьте внимательны и осторожны, берегите себя и

своих близких!

Ну, а я на этом, пожалуй, закончу. До новых встреч!

P.S. Фосген хоть и опасен для здоровья, но при этом

является важным продуктом в промышленном органическом синтезе.

Очень активен во многих реакциях присоединения, благодаря этому активно используется в органическом синтезе (фосгенирование). Применяется для получения ряда красителей.Методом межфазной поликонденсации раствора фосгена в метиленхлориде с щелочным раствором 2,2-бис (4-оксифенил) пропана (более известен как бисфенол А) в присутствии катализатора получают один из важных термопластов инженерно-технического назначения — поликарбонат.

История с фантастически-зашкаливающим уровнем блядства Mail.ru, думаю, всем известна... Когда-то они, пусть и опрометчиво, выдавали всем желающим в гарантированно-бессрочное пользование по 100 гигов дискового пространства. А в прошлом году хуяк - и забрали... Оставив по 8 бесплатных гиг. Ну, типа, как тот знаменитый пиздеж "пенсионный возраст повышаться гарантированно не будет"...

При этом, что самое обидное, все, кто сдуру для удобства объединили свои разные аккаунты и почты на Мейле в один общий, имеют те самые 8 гигов всего - а не по 8 гигов на каждую почту, что было бы справедливо и логично даже в сложившихся обстоятельствах...

Тем не менее, 8 гиг на самостоятельный адрес - по-прежнему работает, и чтобы увеличить бесплатное дисковое пространство, нужно лишь зарегистрировать несколько новых адресов, и ни в коем случае не объединять их в один. Ну и принципиально не пользуемся никакими платными услугами и сервисами МейлРу.

К нашему дню радио в последние годы по ошибке присоседилось множество левых людей... Работники вещательных радиостанций, диджеи, радиослушатели даже...

Но этот день - праздник радиоинженеров и радиолюбителей, занимающихся радиосвязью на техническом уровне, а не сидя перед микрофоном, как эксплуатанты-пользователи! Радиоведущих и радиожурналистов мы, безусловно, любим и уважаем, но у них - какие-то свои праздники, не 7 мая...

Не путайте!

73!

Именно этим мы объяснили нашим мужчинам зачем нам обязательно нужно иметь в квартире более 500-та экземпляров фиалок. Думаю, они нам не поверили.

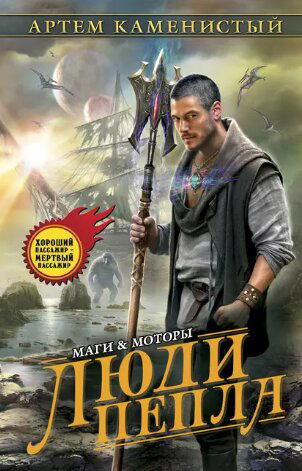

«Люди пепла» входит в цикл книг «Гигран» (он же «Маги и моторы») Артёма Каменистого (настоящее имя Артур Смирнов). Цикл этот межавторский и расширять его Артём не планирует (но вам писать можно, надо только сверяться с каноном ну и попросить письменного разрешения автора)

Артур Смирнов - уроженец Донецка, где и прожил большую часть своей жизни. По специальности - горный инженер. Писательство для него - это хобби. По его словам "графоманить" он начал в 2006 году, выдав двухтомник "Запретный мир" (про него сделаю отдельный пост). Его геологические навыки в книжках порой проскальзывают достаточно сильно.

Первое, что бросается в глаза и радует их – обложка. Красивая, качественно прорисованная, атмосферная. Ну и что, что главный герой смутно напоминает Спартака из сериала «Спартак. Кровь и песок»? Главное, что брутально. Глянул и понял – вот он, настоящий боец!

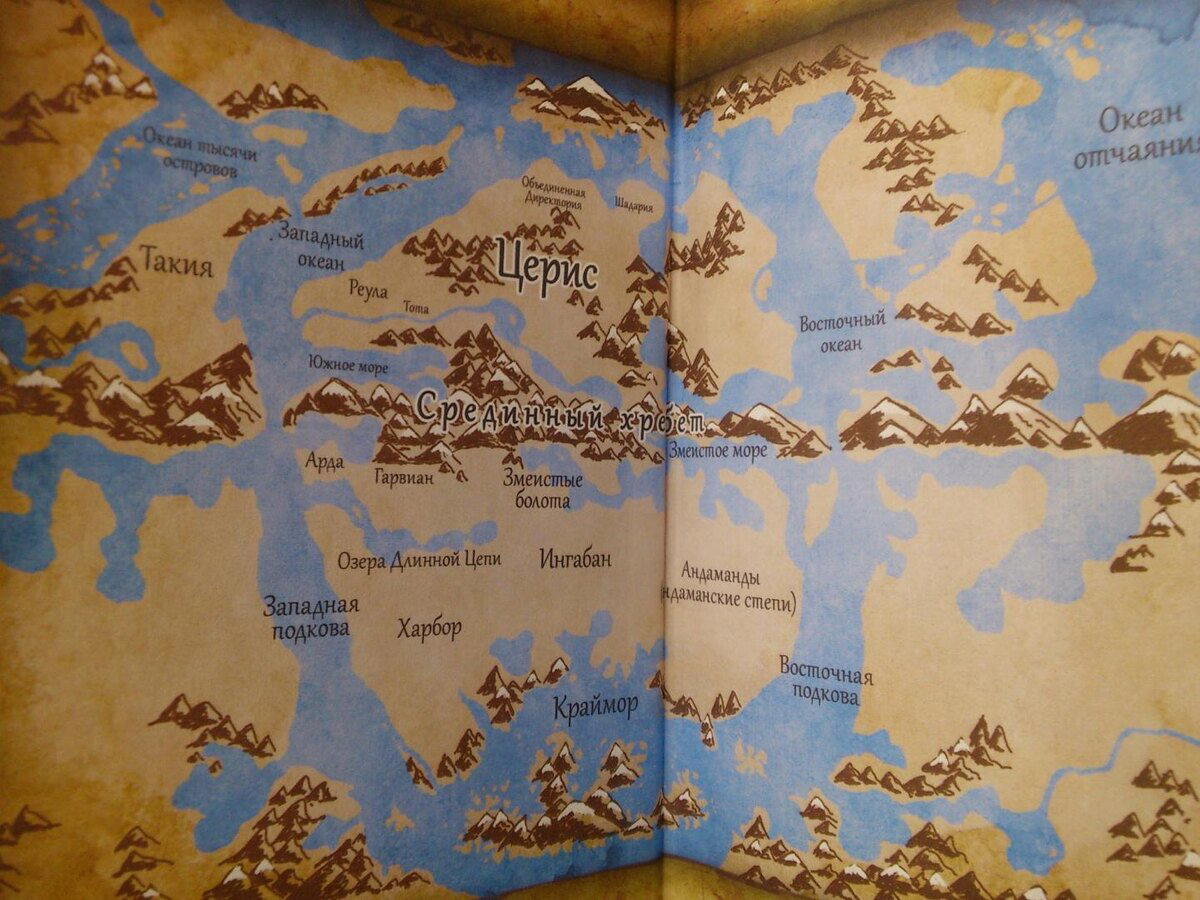

Сюжет книги переносит нас в вымышленный мир, расколотый древним катаклизмом на две части. В одной его части господствуют технологии (про это есть подцикл «Демон-самозванец»), в другой – магия.

Нам во вторую.

Ещё одной особенностью этой части мира является место концентрации особого вещества, именуемого тут «пеплом». Люди, подвергшиеся воздействию зелья на основе этого пепла, приобретают сверх способности вроде увеличенной силы, скорости реакции и ускоренной регенерации. Но теперь они обязаны служить тем, кто их так изменил – местной религиозной структуре под названием «Церковь Святого Круга». Теперь они именуются «рашмерами».

Трой (главный герой) – один из преступников, которым смертную казнь заменили на такое вот служение. Но его служба не задалась с самого начала – корабль, на котором их перевозили, попал в бурю и повреждения были такими, что команда покинула судно, бросив свой «груз». Теперь молодые люди сами по себе.

Из плюсов:

- довольно хорошо проработана география мира, его история и флора с фауной локаций, где действуют персонажи.

- неплохо описаны характеры героев (описаны через действия и через их предысторию)

- присутствует интрига, из-за которой серию хочется дочитать (или додумать)

Из минусов:

- порой описаний слишком много

- нереальные сцены фехтования

- порой нереальные виды оружия (не эргономичные, я бы сказал)

- избитая тема про «древние могущественные цивилизации»

Вывод: книжку поклонникам фантастики читать можно, но многого от неё ждать не стоит. Хорошее чтиво по вечерам для отдыха или в дороге.

![[Перевод UA 2025] Жуткие подклассы](https://img3.vombat.su/images/post/big/07/05/2025/17466081072414_3e3cf190-b3f3-4144-b874-697e2ae52423.jpg?class=max)

Unearthed Arcana это документ с материалом от Wizard of the Coasts для тестирования перед выпуском книг по настольно ролевой игре Подземелья и Драконы. Опции здесь являются экспериментальными и находятся в черновом виде. Они не являются официальной частью игры.

🔵Что в этом документе?

🟨Что поменяли?

Та ничего особенного. Просто подкрутили старые подклассы из Таши и Равенлофта. Где-то подкрутили под новые правила с действиями, где-то сделали сильнее, так как в 24 версии ДнД персонажи стали сильнее. В общем, простой баланс.

Ведьмовской клинок частично уже перетёк в возванния. Сейчас он работает с заклинанием Сглаз, как следопыт работает с Меткой охотника. Там всякие плюшки во время действия этого заклинания.

🟧Что с новыми подклассами?

Реаниматор это боевой кузнец, но с нежитью аля монстр Франкенштейна. Интересное умение, которое 3-5 раз даст лечить через заговор. С любопытными штрафами, конечно же.

Нарратив стража пустоты вообще не понял. Что-то вроде с природой связан, но с какой-то гнилой. Текст как-то обтекаемо про это говорит. А абилки просто работают с Меткой. По факту просто стандартный следопыт аля охотник с возможностью сделать его немного жутким.