Ничего милее сегодня вы уже не увидите 🥰

Среди животных самые ловкие передние конечности у приматов и бобров. У приматов для удобного захвата и тонких манипуляций отставлен в сторону большой палец, а бобры достигли потрясающего мастерства в возведении плотин и хаток благодаря мизинцу, способному легко отодвигаться в сторону. Эти варианты модернизации кисти имеют свои достоинства и удобны в разных ситуациях. Еноты взяли оба: на их передних лапках обособлены и мизинец, и большой палец. При этом кисти настолько похожи на человеческие, что одно из индейских названий енота переводится как «маленький медведь с человеческими руками».

Енот — тонкий кинестетик, и если завязать ему глаза, то он ничего не потеряет, так важны для него тактильные ощущения. Умелые лапки енота — универсальное орудие, открывающее любые двери, форточки и крышки, расстегивающее палатки и распечатывающее упаковки. Вторжение на территорию человека приносит еноту немало мелких радостей!

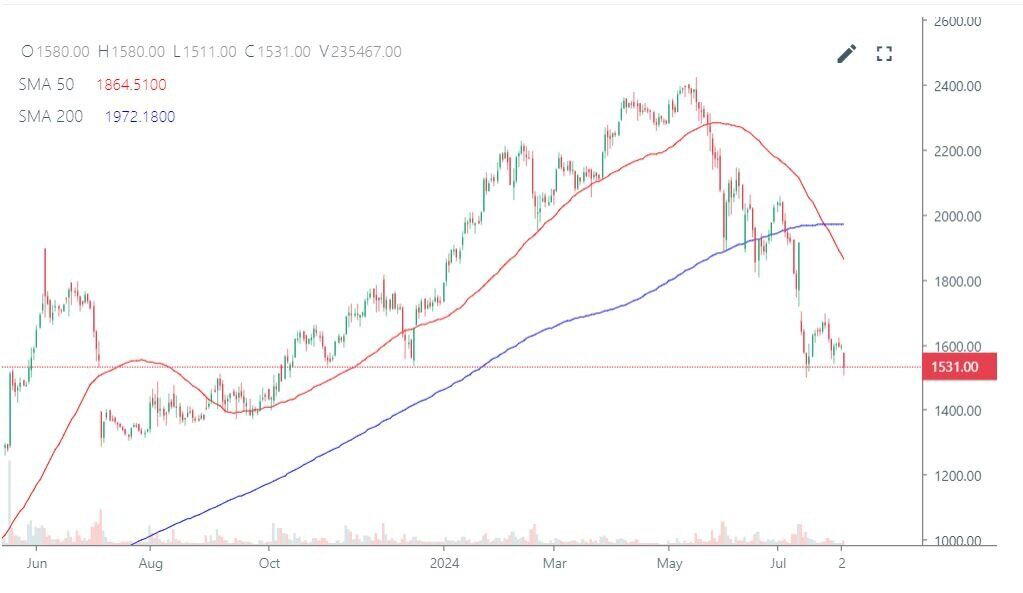

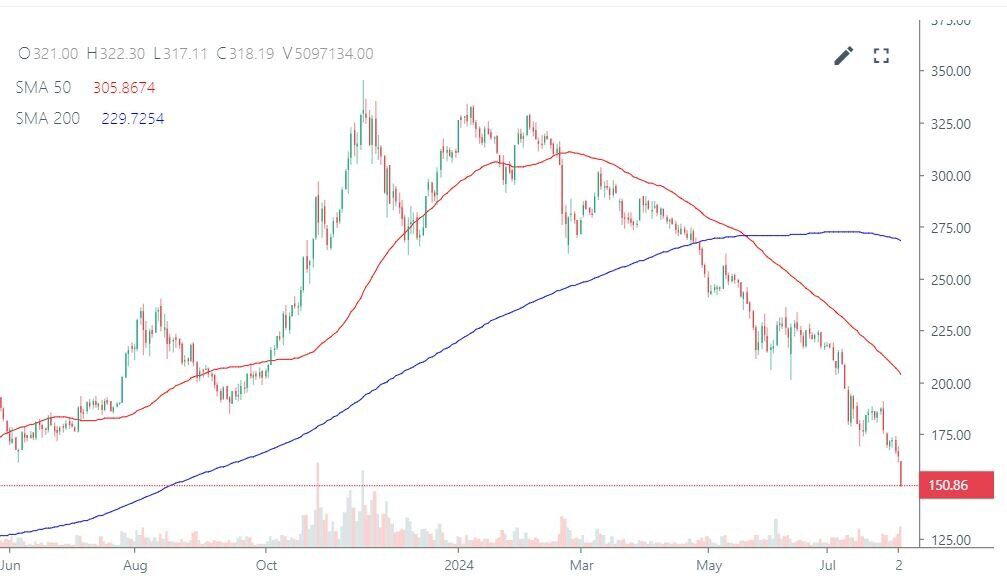

Решил посмотреть, какие акции на коррекции рынка упали сильнее всего за июль. Двузначное падение доходности показали почти 60 акций, падение больше 10% - 45 штук. В чём причина этого падения и стоит ли откупать просадку? Давайте разбираться.

10. Башнефть ап -17,3% ао -12,5%

Трейдеры не ждут от Башнефти впечатляющих отчётов на фоне разочаровывающих отчётов Лукойла и Татнефти (правда, нужно понимать, что компании предоставили только отчёты РСБУ, а падение показателей связано с эффектом высокой базы прошлого года). Да и в целом Башнефть - довольно слабый игрок на нефтяном рынке.

Основная причина - давление “мамки” Роснефти, которая забирает из компании прибыль дебиторкой под символический процент, а также постоянное падение операционных показателей (потому что сокращение добычи в соответствии с соглашениями ОПЕК в холдинге “Роснефть” идёт главным образом за счёт Башнефти).

Башнефть уже упала с максимума в 2351 рубль до текущих 1600 (я говорю о префах, но у обычек сходная ситуация), и падение вряд ли остановится - справедливая стоимость акций около 1200 рублей.

Честно говоря, очень жаль тех инвесторов, которые в прошлом году закупали Башнефть дороже 2000 под рекордные дивиденды - я предупреждал, что это будет разовая акция, потому что Роснефть “попросили” хотя бы раз позволить заплатить “башкирочке” нормальные дивиденды в бюджет Башкортостана, ну а далее выдаивание несчастной дочки продолжится. Заработает тут Роснефть, но никак не миноритарии. Поэтому идём мимо.

9. Мосэнерго -17,4%

Ключевых проблем у Мосэнерго, как и у 90% электроэнергетиков, две: 1) стагнация операционных показателей (установленные мощности и выработка не меняются почти 10 лет!) 2) регуляция тарифов государством, которая не поспевает за ростом себестоимости.

В результате Мосэнерго при росте выручки сталкивается с регулярным падением чистой прибыли и вынужденным сокращением дивидендов год к году. Сейчас себестоимость доросла до 90% и продолжает расти.

К тому же у компании растут обязательства - сейчас они составляют 60% капитала.

Справедливая цена компании - около 2,6 рублей, и сейчас она оценена плюс-минус справедливо. Каких-либо апсайдов к росту я не вижу, так что скорее всего, она продолжит падение на фоне общей коррекции рынка.

Честно говоря, не понимаю, почему акция в прошлом году достигла аж 3,6 рублей - при падающих операционных показателях рост капитализации явно ошибка рынка.

8. ВУШ -18,1%

На операционном уровне у ВУШ всё прекрасно: рынок кикшеринга продолжает расти (+24% за год), сам ВУШ растёт быстрее рынка: количество поездок увеличилось на 55%, число аккаунтов - на 57%, флот возрос на 50%.

Но котировка за полгода укатались на треть и продолжают падать. В чём причина? На мой взгляд, ключевых причин три:

1) несмотря на рост операционных показателей, финансовые показатели не спешат расти такими же темпами: себестоимость растёт неконтролируемо + большие капвложения съедают прибыль

2) ВУШ отказался от уплаты финальных дивидендов за прошлый год и в этом году не спешит с выплатами

3) ужесточается законодательство в области кикшеринга: появляются запреты на парковку, размещение и использование самокатов.

Я не спешу покупать акции ВУШ. Если у компании начались проблемы на законодательном уровне, это ничем хороших не закончится. Либо деятельность компании так зарегулируют, что искусственные ограничения сильно сократят маржу, либо заставят продаться кому надо - например, тому же Яндексу.

С набором таких рисков не рекомендую никому брать ВУШ, разве что спекулятивно.

7. Сегежа -18,2%

Ну тут причины падения, я думаю, прозрачны. Их три:

1) сильное сокращение спроса из-за рубежа - экспорт, бывший основой экономики Сегежи, просто обрушился, в том числе из-за санкций

2) снижение цены на пиломатериалы, что сделало Сегежу нерентабельной на операционном уровне

3) огромный долг, который сейчас рефинансируется на драконовских условиях

Пока Сегежа не найдёт, кому “сбагрить” свою продукцию и пока цены на пиломатериалы не вернутся на прежнем уровне, она продолжит терять деньги. А растущие финансовые расходы убьют едва появляющиеся доходы.

Так что тут тоже едем мимо. Ну, либо можно набирать спекулятивную позицию ниже 2 рублей.

6. Русал -18,8%

Аналогично Сегеже, у Русала три проблемы:

1) сокращение экспорта

2) сильное падение цен на алюминий

3) растущий долг

К тому же Русал лишился дополнительной прибыли от владения пакетом Норникеля: Норка вошла в период высоких капзатрат, а так как дивиденды привязаны к денежному потоку, то дивов пока не ожидается.

Добавлю, что у Русала большая часть долга валютная, т.е. ему девальвация рубля не пойдёт на пользу. А так как у нас снижение ключевой ставки обычно связано с падением рубля, то даже ослабление ДКП Русалу не пойдёт на пользу.

В общем, тут либо ловить какое-то дно (но как его угадаешь), либо совершать прыжок веры =)

5. Распадская -21,4%

У угольных компаний сложные времена. Снижение спроса со стороны Китая, Индии и Турции и санкции со стороны Европы привели к падению прибылей у угольных компаний. Так, по итогам января–мая каждая вторая угольная компания в РФ оказалась убыточной, а те, что сработали в плюс, зафиксировали обвал прибылей более чем втрое.

За пять месяцев 2024 года прибыль угольной отрасли схлопнулась в 27 раз и составила ничтожные 9,3 млрд рублей. Прибыльные компании заработали 81,1 млрд рублей - на 178 млрд меньше, чем за тот же период годом ранее. При этом потери убыточных компаний взлетели на 270% до 72 млрд рублей.

Так что даже если Распадская в числе тех компаний, которые с прибылью (а с учётом её бизнеса это вполне возможно), не факт, что финальные цифры понравятся инвесторам.

Ну и плюс “бездивидендная диета” - ключевой инвестор Евраз по-прежнему зареган за рубежом. Т.е. акция падает просто из-за бесперспективности.

4. МТС -22,5%

На мой взгляд, ключевая причина падения - “дыра” в капитале компании и фантастический рост задолженности. При этом МТС как телеком сравнительно низкомаржинальная, а в условиях давления со стороны ФАС ещё и ограничена в возможности повышать тарифы на обслуживание.

Кроме того, МТС является дойной коровой для АФК Системы, и всё бы хорошо (дойных коров я люблю), но дивы платятся в долг и опустошают капитал компании. За этот праздник жизни однажды придётся расплачиваться - и расплачиваться жёстко. В условиях такой высокой ключевой ставки платить дивиденды в долг - безумие.

В итоге МТС однажды превратится в Сегежу - высосанную досуха компанию без внятных перспектив. Ввязываться в такую историю в долгосрок - такое себе.

Да, МТС пытается сейчас в экосистему, и если деньги пойдут на погашение долгов и инвестиции, а не на накачку “мамки”, то у неё всё получится. Но жадность может фраера сгубить.

3. Мечел ап -26,2% ао -23,7%

Здесь те же проблемы, что у Распадской - снижение цен на уголь и падение спроса. Плюс специфические проблемы Мечела - это падение цен на металлы, которые дают до 40% выручки, а также гигантский долг.

Да, Мечелу удалось существенно сократить свои ковенанты, но краткосрочный характер долга подразумевает регулярное рефинансирование, в результате стоимость долга растёт вместе с ключевой ставкой.

Ну и разочарование от невыплаты дивидендов тоже сказывается. Хотя я ещё и до спецоперации твердил, что вероятность выплаты дивидендов со стороны Мечела при таких долгах очень мала. Но мне не верили.

Собственно, сейчас в Мечеле нет ни долгосрочной, ни краткосрочной идеи, и надо ждать разрешения ситуации, прежде чем его тарить.

2. Сургутнефтегаз префы -28,9%

Тут падение в основном спровоцировано дивидендным гэпом. В моменте падение было больше 20%, и Мосбиржа даже вводила дискретный аукцион. Ну что ж…

На мой взгляд, ключевая идея в Сургуте - заработок на обесценивании рубля относительно мировых валют. Но этот год рубль более-менее крепкий, однако в борьбе с инфляцией его могут к концу года и подослабить.

Сейчас нет понимания, какие будут дивиденды от Сургута по итогам года (прошлый год всё было понятно - потому и накачивали акцию), поэтому среди инвесторов полная неопределённость.

На мой взгляд, если и брать Сургут - то в долгосрок и по принципу “купил и не трогай”. Супер-идеи в акциях нет - просто ждём девальвации рубля и бешеных дивидендов с кубышки компании.

Но я бы дождался более серьёзного падения - например, ниже 35 рублей. Тогда в долгсрок можно вообще без особого риска покупать.

1. ЕвроТранс -29,7%

Акции достигли своего справедливого значения после IPO, где были супер-дорого проданы. И сейчас закономерно падение.

На мой взгляд, серьёзного апсайда к росту нет, как и сильных негативных факторов. Акция, скорее всего, будет вести себя также, как и рынок - одновременно с ним падая и взлетая.

В долгосрок, безусловно, интересно именно по текущим ценам. Бензин будет только дорожать, количество автомобилей растёт, часть выручки обусловлена сопуткой, т.е. компания - типичный бенефициар инфляции.

Однако риски сохраняются: ЕвроТранс ритейлер, и ему могут понадобиться деньги на покрытие оборотки, т.е. есть риск кассового разрыва по большой стоимости. Ну и падение экономической активности из-за затяжного кризиса.

Но я больше смотрю положительно, чем негативно. В долгосрок брать можно и по текущим.

Вот такой расклад, друзья! Как видите, большинство упавших акций - с проблемами в самом бизнесе. Это отражение моей максимы: “Результаты бизнеса рано или поздно отразятся в котировках”. Когда всё хорошо - растёт почти всё. Когда становится “жарко”, инвесторы избавляются от самых проблемных бумаг. Поэтому акции лучших бизнесов гораздо устойчивее в кризис. Их будут продавать в последнюю очередь. А при завершении кризиса именно взлетят первыми.

Вот их и будем дальше смотреть. Пишите в комментариях, что Вы думаете об этих акциях!

P.S. Друзья, я веду свой блог на разных площадках. Ссылка на телеграм канал и сайт есть в шапке профиля.

Повторю их для Вашего удобства:

Моя телега здесь

Сайт здесь

Дзен здесь

Решила пока продолжить фразы про то, что не нравится делать на работе, но приходится.

work indoors/outdoors - работать в помещении/на свежем воздухе

answer the phone - понятно без перевода, но на всякий случай: это отвечать на звонки

deal with papers - работать (дословно иметь дело) с документами (бумагами)

do (a lot of) paperwork - синоним предыдущего

make phone calls TO ... - совершать? делать? в общем, звонить по работе, т.е. клиентам и т.д.

serve customers/clients - обслуживать покупателей или клиентов вообще

travel a lot - много путешествовать

work (well) under pressure - дословно работать (хорошо) под давлением, т.е. работа нервная и все в таком духе . Правильнее было бы сказать по-русски «у меня нервная работа» или что-то вроде, но по-английски надо так, как им надо.

manage (tight) schedules - умудряться (укладываться) в сжатые сроки (расписания дословно)

meet tight deadlines - синоним предыдущего но уже со словом дедлайн, а вдруг пригодится

be a good listener - (дословно быть хорошим слушателем) то бишь, терпеливо выслушивать жалобы и т.д.

assume responsibility for ….ING – принимать ответственность за что-то !!!осторожно!!!, после for нужно всегда прибавить -ing: We need to take responsibility for looking after our own health, к примеру

Желающие получить домашку могут написать в комментах про себя,

a lawyer (юриста), a gardener (садовника), a pilot, a forensic scientist (если не узнали, не пугайтесь, это сложно. Так называют разного рода судмедэкспертов по-английски), a P anthropologist (это профессия Дробышевского)

Ссылка на первый пост

П.С. Тут вопрос возник, стоит ли оставлять перевод под спойлером. Я могу снять по желанию комментаторов, мне не сложно.

Перевод комментариев с Reddit для тг-канала Психология сексуальности

1. Мой грёбаный попугай-стукач.

2. В инсте появилось видео, на котором девушка в никабе (т.е. не видно ничего, кроме глаз) в священном городе Медина играет с уличной кошкой и хихикает. Комментарии были переполнены мусульманами, которые писали, что её хихиканье было крайне провокационным, потому что оно напоминает им фальшивые стоны из порно, и убеждали её немедленно удалить это крайне харамное видео. 🤮

⇑ Откуда им знать, как звучат фальшивые порнушные стоны, если они такие святоши? Тьфу.

3. Когда люди слышат "BBC" и сразу думают о чем угодно, только не об одной из старейших теле- и радиосетей в мире.

4. Бывший моей девушки бросил её, потому что ему показалось странным, что её сиськи были плоскими, когда она ложилась. Его смущало, почему они не были круглой формы все время.

⇑ Дай угадаю, этот же парень критикует женщин за то, что они увеличивают грудь?

5. "Одно дело скорчить рожицу Ахэгао, и совсем другое дело- сделать её естественно" Ответ, который я получила после того, как отправила парню фотографии, на которых я изображаю лицо Ахэгао по его просьбе.

Чел, никто не делает это лицо "естественно". Они корчат рожицу в порно специально для вас.

⇑ Такое лицо получается, когда ты принимаешь метамфетамин.

6. Наивно полагаешь, что сантехник приедет вовремя.

7. Когда вы считаете, что проявление отцом любви к своей дочери - это инцест.

⇑👩🏼💻: Однажды один парень спросил меня, почему мой приемный отец не пытается изнасиловать меня, ведь в доме живём только мы...

⇑⇑👨🏻💻: Пиздец пиздец, это такой ебанутый вопрос, чтобы задавать его кому-либо вообще.

8. Если вы смотрите порно на работе или в общественных местах.

⇑ Я работал в компании, где менеджера уволили за просмотр порно на работе, на компьютере этой компании и через её сеть. Я так и не выяснил, то ли он не знал, что сетевой трафик отслеживается (как он мог этого не знать?), то ли он знал и просто не мог себя контролировать, или, может быть, ему просто было все равно.

9. Бывший коллега оставил свою Bluetooth-колонку на прилавке с запчастями примерно в 9 метрах от мужского туалета, в котором он быстро подрочил. Звуки порно с его телефона транслировались на весь магазин. Это было весело.

Больше постов тут: https://t.me/Psihologiya_seksualnosti

Мне 28, совсем недавно, накануне 2009 года, я начинаю играть в ММОРПГ "Властелин колец", издатель "IT-территория".

Я открываю для себя игровой Шир, Земли Бри, Чертоги Торина. Великолепная музыка, атмосфера, неиспорченное русскоговорящее комьюнити. Вечер в "Гарцующем пони", звуки лютни, звук наливающегося в кружку эля.

Да, впереди меня ждёт незабываемое приключение длинной в 4 года, полное надежд, искрящихся звёзд в небесах Средиземья и невероятных знакомств.

Я играю отвлекаясь от всего, что окружает меня в реальной жизни. Я погружён.

Это было великолепно!

Форност, Хворин, страж

Новые книжки куплены!

Главное потом до них добраться, прочитать и написать обзоры или заметки.

Субъективная выборка событий из мировой истории — сегодня про Римскую империю, космос и день рождения Всемирной паутины. В этот день…

В 1806 году австрийский император Франц II отрёкся от короны Священной Римской империи, освободив все государства и всех должностных лиц империи от клятвы верности и всех обязательств в отношении империи. Тем самым она прекратила своё тысячелетнее существование.

В 1926 году 19-летняя Гертруда Эдерле из Нью-Йорка стала первой женщиной, переплывшей пролив Ла-Манш. Она улучшила установленный ранее мужской рекорд почти на 2 часа.

В 1991 году Тим Бернерс-Ли опубликовал документы, описывающие его изобретение Всемирной паутины (World Wide Web). Английский ученый-компьютерщик разработал первый веб-браузер для доступа к новой системе управления информацией. Его протокол передачи гипертекста (HTTP) предлагалось использовать для связи с информационными серверами в любой точке мира, первым из которых был HTTPd Европейской лаборатории по ядерным исследованиям CERN.

В то время он работал в CERN, и его руководитель назвал его предложения "туманными, но захватывающими". Впоследствии Бернерс-Ли был посвящен в рыцари британской королевой, а в настоящее время является директором Консорциума Всемирной паутины, который следит за дальнейшим развитием Сети.

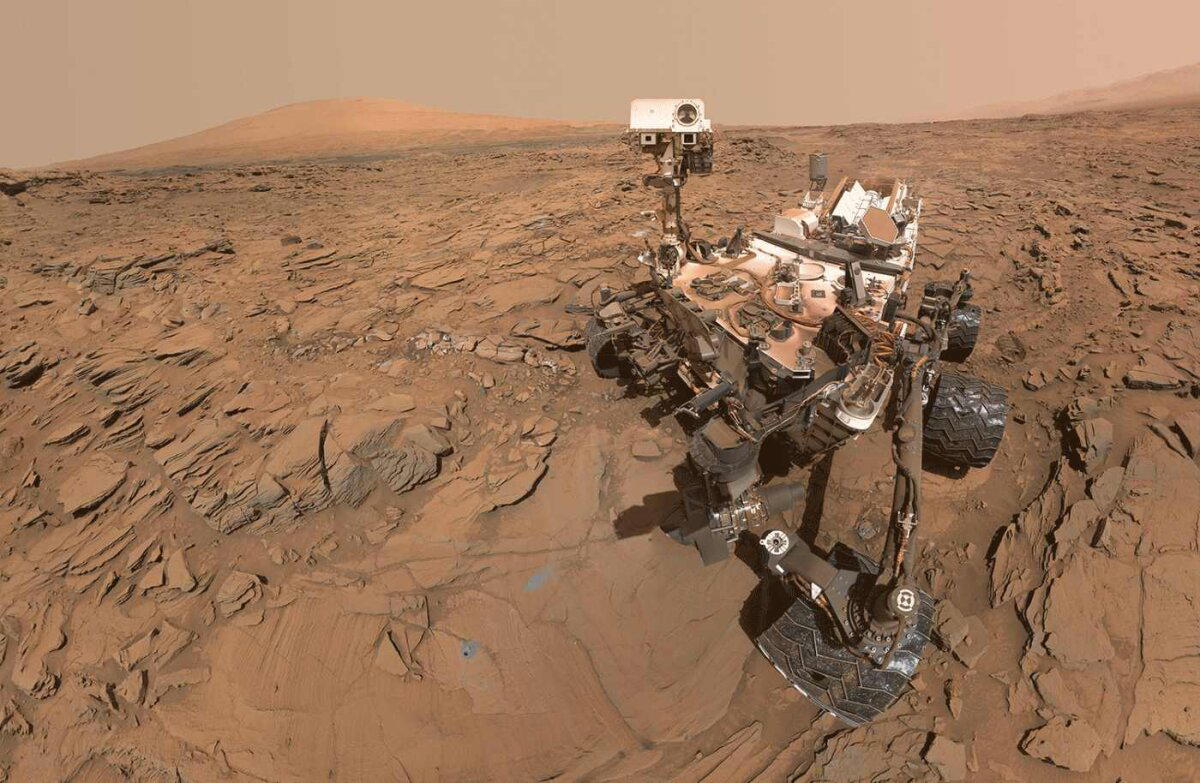

В 2012 году марсоход Curiosity приземлился на Марсе. Вскоре он начнёт передавать изображения с поверхности планеты.

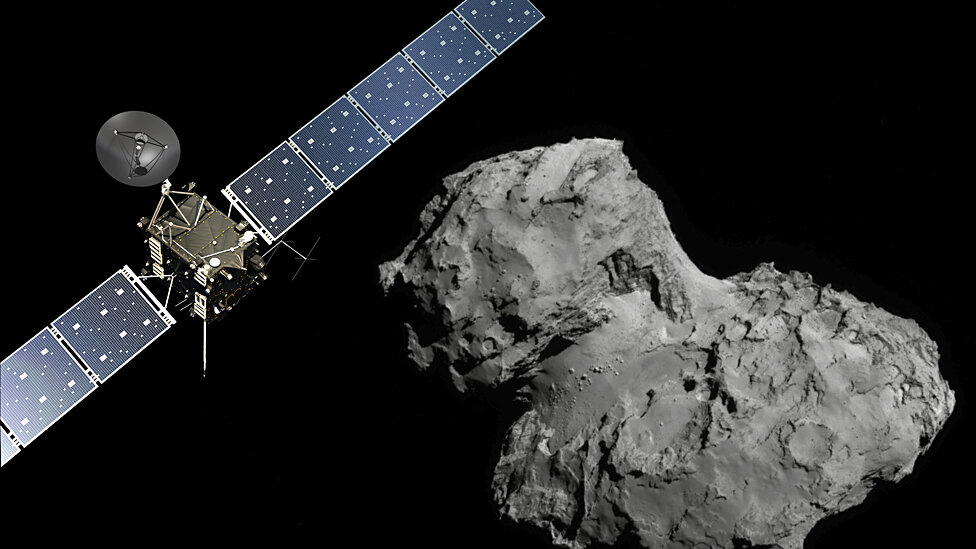

А в 2014 году зонд Европейского космического агентства «Розетта» с несколькими научными приборами NASA на борту в результате серии манёвров успешно приземлился на комете 67Р, она же комета Чурюмова-Герасименко. Погоня за ней заняла 10 лет, 5 месяцев и 4 дня, за которые зонд пролетел 6,4 млрд километров.

Эта рубрика выходит не только в виде рассылки на Substack, но и в собственном телеграм-канале в формате "одно сообщение — одна памятная дата" (и из опубликованных там постов часть сюда не входит). Подписывайтесь, читайте раньше остальных и поражайте знакомых и незнакомых ненужной им информацией в самое сердечко!

А поддержать выход новых выпусков можно тут. До завтра.

Быыыыло!

работал несколько лет в магазине бытовой техники. Новеньких отдавали на обучение кому-нибудь из продавцов. Миндальничать с ними ни кто особо не собирался. Показывали и рассказывали им обо всём: о неоплачиваемых сверхурочных при приёме товара и ревизии, о невозможности пожрать сходить при наплыве покупателей, о тупости покупателей, о "серой" ЗП, о том, как при помощи "штрафов" можно проебать ползарплаты.

Правда о наших "схемах" потом тоже рассказывали.

Средняя скорость передвижения ленивца – 3 метра в минуту. Если он куда-то торопится, то способен разогнаться аж до 4 метров в минуту. А самка, услышавшая крик своего малыша, выходит за пределы возможностей. Её скорость может достигать 6 метров в минуту!

На земле, правда, они ползают в два раза медленней...

Система состоит из беговой дорожки, шлема и ботинок-трекеров. Система поступит в продажу в сентябре, и станет отличной альтернативой фитнесу.

Сегодня меняем подошву

С ней очень плохо

Готовим бутерброд из микропоры

Все промазываем клеем и собираем

Ставим сплошной накат и обиачиваем

Еще поживут

Представляю вашему вниманию - Рыба кита.

Её я отправила (как альтруист) в рамках проекта сайта АДМ "МягЬкий обменЬ"

человеку, который написал, что увлекается космосом и китами, но просит в

подарок подушку, чтобы было мягче спать на рабочем месте в перерыв.

Подушку я сшила (но фотографировать не стала - ничего особенного), а

потом связала китёнка. Правда муж назвал его "Рыба кита". Пусть так и

будет.

Длина около 30 см. Нитки тактифил. Наполнитель холлофайбер.

Весёлый сам, и приятный на ощупь.

Цвет рыбы кита соответствует нижним двум снимкам. Телефон снимает как хочет. Меня не спрашивает. Могу только словами передать, какой именно был цвет.

Я на жизнь не жалуюсь в 2009 году, но возвращать её не хочу. Жизнь - это не фантастика в стиле "попаданец". У меня есть дом, любимая работа, хобби, верные друзья... В прошлом этого не было, по этому ностальгировать по целому этапу жизни я не собираюсь