Самый высокий мост в Азии. Это мост Тучхе, его высота составляет около 222 метров.

Инга. Меня так звали… Зачем я с ним? Да потому что он похож на шкаф! Загребает дверцами в себя и мне уже уютно. Только на время… Пока он рядом. Неровно дышит в ухо. Вгоняет в транс… А может, я сама себя обманываю, а? Может, хватит себе же самой врать! Да... Обманываю… Честно! Но это мне самой надо. Мне нужно чем-то заполнить эту жадную пустоту. Раковая опухоль души… На самом деле… Ведь и ему-то я не верю. Нисколько! Что ему от меня надо, это ясно… То, что и всем мужикам. Ничего нового. И почему я такая дура рядом с ним? Сама с собой-то я не дура… Или дура? Просто эти огромные, как дверцы шкафа, руки. Он забирает меня в себя и остальное перестает быть важным. Запах… (Может, в этом дело.) Затхлый шкафной аромат пятидесятилетнего мальчика. Табак и вчерашний перегар. И еще что-то… Это и есть – любовь?...

Жену он не бросит ради меня. Женщину, которую он сам изуродовал. Это ясно. И ни-че-го у нас не будет. А если вот так помечтать? Будет?! Сейчас вот хорошо. А через десять лет… Мне будет тридцать три… А ему? Ведь кактусовое времечко всеми своими колючками и по нему проедется… Оставит след не только на коже лица. По сути, и сейчас он достаточно жалок. Ищет, придурок, подтверждения собственной значимости. Мачо! И рядом раздвигающая ножки малолеточка. Удобно. Иначе, зачем ему я? Впрочем… А… Я сама-то зачем себе нужна?

Инга подошла к большому настенному зеркалу. Из той самой старинной породы зеркал, когда амальгаму для этих дверей в другой мир варили из ртути. «Когда-то мама видела через него свою иллюзию. А теперь вот – я». В руке у девушки была темно-бардовая роза. Память о вчерашнем свидании. На миг показалось, что в потустороннем отражении стоит дряхлая старуха с увядшим цветком.

«Наверное я красивая… Не модель, это ясно. Но есть что-то во мне, раз даже девушки смотрят. И, конечно, всегда чувствую, когда проходящие мужчины оборачиваются… Знаю-знаю, куда они смотрят… А что в моей заднице такого, вот уж интересно? Впрочем, пусть смотрят. Нафига я купила такие джинсы-то? Сама-то на себя уже давно насмотрелась. Надо и другим позволить». Девушка сняла футболку, это все, что на ней было.

«В отражении я такая хрупкая и нескладная… Все-таки, ничего особенного. Грудь бы побольше… Да еще бедра подкачать. А как это делают, интересно? Наверно нужны всякие специально обученные тренажеры. Мелкая такая девка с грустными глазами. И в чем же я живу? Куда я вмещаюсь, раз все такое маленькое? Как меня еще не сломали эти чудовищные руки – двери. Как меня еще шкафом этим не раздавило… Сколько сейчас? Вчера утром 46 килограммов было. А у него, вместе с этим пузиком пивным… Может и все 100 будет. Шкафчик… Все равно, спасибо ему… Теперь уже ничего не боюсь… Научилась смотреть в потолок! И уже не тошнит от его любимого минета. Научилась в нужное время не дышать. А что только не сделаешь, ради душного уюта? Ради иллюзии, что пустоты больше нет… Удовольствие? Если честно, да… Удовольствие… Но какое-то не сексуальное… Спокойная радость жертвы. Я – мазохистка?!

Он, что … один такой … особенный? Нет, конечно… Ласковый, когда хочет. Имеет, когда способен. При деньгах и «BMW». Я его не люблю, это точно. Просто он – мой футляр от пустоты. А он меня… может, любит, а? Хоть немножечко… Он что-то такое знает… Они знают что-то, эти шкафы… Иначе, от куда такая уверенность взялась в собственной правоте. Ни в чем не сомневается! А если поломать эту уверенность, что будет? Что я теряю вообще…»

Зазвонил телефон.

- Солнышко, здравствуй… Я сегодня подъеду на пару часов. Вчера, киска моя, было все просто здорово! А как у тебя сегодня… В смысле … настроение?

- Нормально… А ты… ты уверен, что ЭТО произойдет?

- Что произойдет? … Котик… Ты меня больше не любишь? А знаешь… Я сделаю тебе сегодня сюрприз… Подарочек! А что именно – не скажу. Только… потом…

- А если я не хочу?

- Как так?! Ты не хочешь подарочка? Да я все равно приеду… Помогу… С тобой что-то не так…

- Да все нормально со мной.

- Не обманывай своего папочку, не надо. Сказал, что приеду, значит – иди под душ. Будешь чистенькая, сладенькая… Да и дурь всю смоет… Давай, до встречи! Целую!

Короткие гудки. А пустота уже тут как тут: «Выбирай, чей ты ужин. Его или… мой!» Инга всегда чувствовала, пугаясь, этот потусторонний равнодушный взгляд. Даже надсмехается эта вечная подруга как-то очень уж безразлично… Девушка забралась с ногами в кресло и обняла колени руками. На противоположной стене – фотка в рамке.

«Это что, правда – я? Нифига себе! Смешная мелкая девчонка на таком огромном велосипеде. Надо же, синяк на лодыжке тоже сфоткался. Здравствуй, синячок! А помнишь, как мы с тобой встретились? Да, да… Джинсы в цепь затянуло. А потом медленно, медленно сдвинулось небо. Тело стало легким. И больно-то сначала не было, просто надвинулась сверху усыпанная сосновыми шишками тропинка. На самом деле, меня, наверное, просто сдуло порывом ветра. А я ведь и не поняла тогда, что счастлива. Просто, летела как птица. А потом… Села на обочину и расхохоталась! … Так давно я не каталась на велике. То дождь, то дела всякие… Да не помню я того момента, когда я попалась в эту ловушку-пустоту. Не помню… А гитара? Подарок отца…»

Велик так и жил своей грустной жизнью в коридоре. Удрученный ненужностью, предательством хозяйки. Полный безумными воспоминаниями: о солнце и вязком песке, о падающих вниз облаках, это - летом …О летящих навстречу желтых стрелах листвы прошлой осенью. Вот и сейчас солнце за окном улыбается, ему неловко за грядущее. Скоро, совсем скоро холодные дожди и зима… Инга открыла велосумку и достала обрезанные перчатки. Шорты и любимая футболка тоже отыскались удивительно быстро.

Быстрее из душного, пропахшего мусоропроводом и соседями подъезда! Быстрей!!! Вперед из подземелья…

Солнце и ветер встретили Ингу, как лучшую подружку. Коснулись щек ласковым теплом и слегка сбили прическу. «Привет! Здравствуйте, мои любимые. Я снова с вами! В предчувствии воли в груди заколотилась проснувшаяся птица. На свободу, подальше от пыльных шкафов! Здравствуй, маленький милый кусочек лета, я – твоя…»

Инга почувствовала радость в мышцах и полетела. Мелькнул двор, арка в доме напротив. До парка – пятнадцать минут, не больше. Единственная задержка на пути – набитая автомобилями дорога…

Девушку внезапно, как тогда однажды, давным давно, сдуло ветром… И боли не было… Просто полет, замедленный и неотвратимый. Боль взорвалась где-то в левой части груди. Чуть позже… И вот уже нечем дышать… Грудная клетка выпустила томившуюся там птицу. А потом огромное мудрое небо навсегда застыло в глазах опустевшего тела.

Вокруг начали собираться люди. Не дожидаясь прибытия автоинспекции, похожий на шкаф водитель «бэхи» визгливо оправдывался в кругу прохожих: «Да нормально я ехал! Нормально… Она сама… Дура… Как вылетит прямо под колеса… Бес?! Кто бес?! Почему это я - бес?...»

На заднем сиденье лежала перевязанная лентой коробка. Уже не нужный подарок…

PS Сегодня видел, как сотрудники "Скорой Помощи" что-то грузили в последний путь. Мотоциклистом было это тело.

Дисклеймер. Мнение автора этой публикации расходится с мнениями Британских Учёных. Автор публикации считает Ларисовича уникальным, самым высокооплачиваем и талантливым Дизайнером нашей Великой России. Так что Если Ларисович обидится на Британских учёных, то мы вместе подадим иск на кучу фунтов стерлингов, я ведь тож дизайнер.

Этим человеком оказался российский дизайнер Артемий Ларисович Лебедев. В итоге исследований Британскими Учёными установлено, что помимо исполнения заказов рисования в Фотошопе и Кореле Ларисович глубоко вникал в ...темы своих клиентов из различных производственных и не только сфер. И тем самым приобрел знания практически во всех областях жизни. Есть рабочая версия, что посинение прически Вундеркинда вызвано употреблением веществ, но эту версию Британские ученые отрицают.

И как же пройти мимо лучших работ дизайнера - вундеркинда! Адрес для желающих восхититься: https://ural.aif.ru/society/situation/1396234 Или вот характерное.

В отличии от «скучной Ламбы» рисовый суперкар может прыгать и танцевать благодаря своей суперподвеске, а стоит почти на 10 млн руб меньше.

1. В Швеции нельзя назвать ребёнка «ИКЕА».

2. Зеленый цвет глаз встречается крайне редко: он есть лишь у 2 процентов населения, и чаще встречается у женщин, чем у мужчин.

3. Первоначальное название фильма «Крик» было «Очень страшное кино».

4. Опоссумы не «притворяются мертвыми». Когда они напуганы, они перевозбуждаются и теряют сознание.

5. Пицца «Маргарита» была названа в честь Маргариты Савойской, королевы-консорта Италии с 1878 по 1900 год.

6. Звук рыка льва над логотипом MGM на самом деле издает тигр.

7. В Бангладеш шесть сезонов: Гришмо (лето), Борша (дождливый), Шорот (осень), Хеманта (прохладный), Лист (зима) и Бошанто (весна).

8. Венеция Берни, которая в возрасте 11 лет предложила название «Плутон» для девятой планеты нашей Солнечной системы, дожила до того момента, когда в 2006 году ее понизили до статуса карликовой планеты.

9. В 2016 году компания JP Morgan Chase & Co. решила изучить экономические последствия перехода на летнее время (DST). Среди их выводов было то, что DST «связано с ростом ежедневных расходов по картам на душу населения на 0,9 процента в начале DST». Возможно, более удивительным было то, что окончание DST было связано с сокращением ежедневных расходов на душу населения на 3,5 процента.

10. Женщины в традиционных руандийских обществах избегают есть козлятину, поскольку считается, что от этого у них вырастет борода.

11. В Средние века постельные принадлежности были настолько дорогими, что одеяла и простыни вписывались в завещания.

12. В Японии насчитывается около дюжины «кошачьих островов» — мест, где кошек значительно больше, чем людей.

13. Чтобы королева вовремя получала еду, часы на королевской кухне в Виндзорском замке переведены на пять минут вперед.

14. У Авраама Линкольна была возможность заселить Соединенные Штаты слонами. Он отклонил предложение.

15. IKEA потребляет около 1 процента мировой древесины.

16. Пауки перерабатывают паутину, поедая ее.

17. «Психо» Альфреда Хичкока (1960) стал первым фильмом, в котором был показан смывной туалет.

18. Джим Керри стал первым актером, три фильма которого за один год заняли первое место в кассовых сборах.

19. В Кривом лесу в Польше растут сотни сосен, изогнутых под углом 90°.

20. Известно, что самки цикад путают рев электроинструментов с брачными криками, иногда нападая на людей, использующих газонокосилки.

21. Первым товаром, проданным на eBay, была сломанная лазерная указка.

22. Сотрудники посольств Словакии и Словении встречаются раз в месяц для обмена почтой, адресованной неправильно.

23. Умчина, корейский термин, означающий «сын маминой подруги», используется для описания человека, который во всем лучше вас.

24. До того, как стать автором бестселлера «Код да Винчи», Дэн Браун пробовал себя в качестве музыканта. В 1994 году он выпустил альбом под названием «Ангелы и демоны» — название, которое он использовал повторно для романа 2000 года.

25. Кровь составляет около 8 процентов от общей массы тела.

26. Китай владеет всеми пандами в мире. Они сдают их в аренду примерно за 1 миллион долларов в год.

27. Группа химиков описала запах старой книги как «комбинацию травянистых нот с привкусом кислот и оттенком ванили на фоне затхлости». На самом деле запах исходит от таких химических веществ, как бензальдегид, фурфурол и уксусная кислота — все это побочные продукты разложения.

28. В ранних черновиках сценария «Назад в будущее» машина времени была построена из старого холодильника.

29. За шестьдесят три года своего правления королева Виктория пережила восемь покушений.

Еще больше таких подборок на моем канале https://t.me/realhistorys

Мой канал «Клубничный переполох» https://t.me/erosstoris

Мой канал с подборками интересных фактов https://t.me/actualfacts

Мой канал о кошках https://dzen.ru/o_koshkah

Мой канал с переводами рассказов зарубежных писателей https://boosty.to/webstrannik

Всем удачного дня!

Давайте отправимся в путешествие к центру...Нет, ни как у Жюль Верна в великолепном произведении... к центру атома. С собой возьмём фотоаппарат. И ладно уж, что фотографировать субатомные частицы не получится, мы хотя бы сделаем их визуализацию и набросаем схемы. Посмотрим на визуализацию протонов, нейтронов, ядра атома и прочих составляющих частей и субатомные частицы. Уверен, что будет интересно!

В этом ролике я покажу вам внешний вид розетки и двойного выключателя с индикацией от TDM серии Таймыр. Данные электроустановочные изделия были использованы для выполнения ремонта на квартире моей тещи. Дополнительно в данном ролике показываю реальные примеры того, что происходит с изделиями TDM Таймыр сразу после установки, и расскажу почему я не рекомендую их к покупке.

Разберём отчёт Х5 за 1 квартала 2025 года. Компания отчиталась хуже прогнозов, хотя уж от неё-то не ожидали. Что произошло? Давайте разбираться.

🔼Итак, выручка выросла ощутимо – на 20,7% г/г, до 1069 млрд рублей. Это произошло по причине роста торговых площадей на 8,7% (а число магазинов выросло больше чем на 10%) и роста сопоставимых продаж на 14,6%. Продажи цифровых бизнесов X5 выросли на 52,3% г/г, но их доля пока очень мала (около 6% от общей выручки).

В структуре холдинга Х5 по-прежнему самой быстрорастущей сетью является жёсткий дискаунтер Чижик (прирост среднего чека +12,6%, кол-во покупателей выросло на 75%), но 75% выручки приносит основной бизнес – сеть Пятёрочка. Доля Перекрёстка 13%, Чижика – 8%.

Франшиза ОКОЛО также продолжила рост. Количество точек, подключенных к программе франчайзинга, достигло 1 676 магазинов в 32 регионах.

🔼Валовая прибыль выросла на 19,2% до 250 млрд рублей.

Т.е. вроде бы всё хорошо и по плану. Но тут…

А произошло ровно то, о чём я писал вчера: опережающий рост расходов, которые ритейлеры пока не переложили на плечи потребителей. Потому что в ином случае у них перестанут покупать (или ФАС придёт в гости).

👉Операционные расходы выросли в основном за счет роста товарных потерь на фоне развития категории готовой еды, а также роста логистических затрат. Рост год к году составил 27,9% до 205,2 млрд рублей – т.е. расходы растут быстрее выручки.

😳Расходы на персонал выросли аж на 36,7% – до 102,3 млрд рублей. Это связано как с расширением сети, так и с ростом зарплат.

А теперь смотрите, как за год выросли расходы по разным категориям:

Таким образом, как видим – именно логистика (+ доставка – по сути та же логистика) стала основным драйвером расходов. Аренда и коммуналка тоже подросли двузначными темпами, чего давно не было.

⚡️Я отмечу, что Х5 ещё неплохо справляется с расходами, в том числе за счёт автоматизации (роботизация складов, кассы самообслуживания, электронный внутренний учёт и вот это всё). Сейчас с сетью ОКОЛО ставится большой эксперимент по оптимизации логистики, который планируется перенести на всю сеть. По этот эксперимент можно вообще написать отдельный пост, но он касается в основном оперативным управлением остатков и автоматизацией подвоза продукции.

‼️Что ещё интересного? Общий долг увеличился на 36,3% до 318,7 млрд рублей – главным образом, за счёт трёхкратного увеличения оборотного капитала. Чистый долг / EBITDA вырос с 0,88 до 1,11. Ничего критического, но становится опасненько.

Кстати, компании удалось даже сократить год к году проценты к уплате, которые составили 14,33 млрд рублей против 14,46 годом ранее. Но если смотреть по кварталам, то пока динамика положительная: долгов меньше не становится, а процентная ставка высока как никогда ранее.

Также отмечу отсутствие роста дебиторской задолженности: дебиторка вообще упала с 37,58 млрд кварталом ранее до 29,061 млрд. Холдинг стал меньше продавать в долг – это хорошо.

🔼Капексы выросли довольно существенно: на 32,6% до 47,4 млрд рублей, но это всё ещё ниже 5% от выручки, т.е. в целом хороший показатель. И за малые деньги в принципе делается много чего.

Таким образом, из всех ритейлеров Х5 пока выглядит лучше всех, но общие проблемы в отрасли и экономики компанию не обошли.

Конечно, в течение года картина выровняется, т.е. постепенно Х5 переложит расходы на покупателей, а также где-то оптимизируется, чтобы сократить расходы. Но это грозит очередным ростом продуктовой инфляции и отразится на наших с вами кошельках, что в долгосрочной перспективе очень плохо.

Вот такая картина, друзья. Продолжаю удерживать Х5, справедливую стоимость по-прежнему вижу в районе 3500-3800 рублей.

Уважаемые коллеги, приглашаю в телеграм-канал, в котором я разбираю финансовые отчёты, анализирую бизнес компаний, а также даю комментарии и отвечаю на ваши вопросы https://t.me/+qKgMZlaTaqZlN2Iy

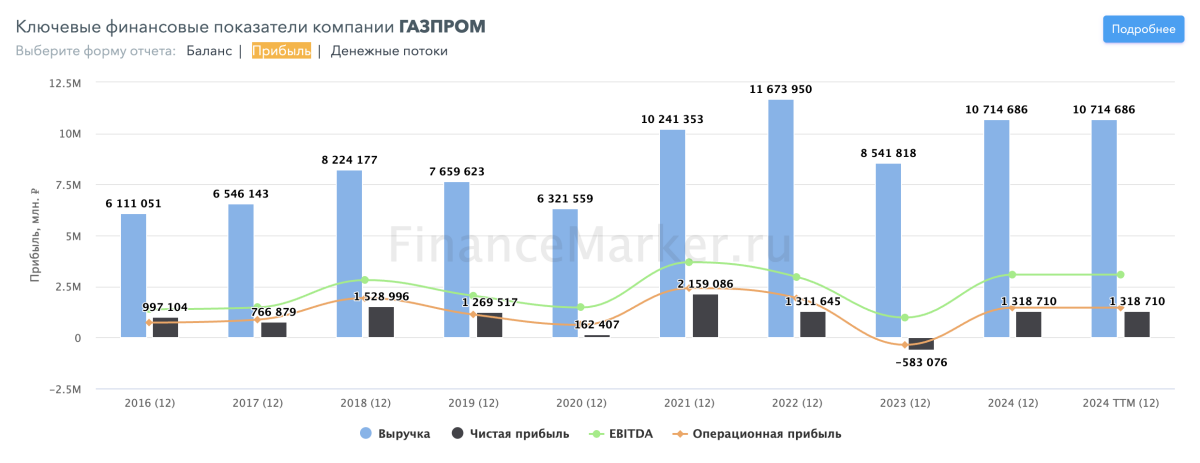

Как-то мимо меня прошёл отчёт за 2024 год нашего гиганта – Газпрома. В принципе, основные моменты из него уже разобрали на большинстве каналов, но проанализировать всё равно надо: Газпром определяет ключевые движения индекса и в целом служит «зеркалом» нашей экономики. Ну и, конечно, интересно посмотреть, как он пережил непростой 2024 год и что его ждёт в будущем.

🔼Выручка выросла на 25% г/г до 10,7 трлн рублей. Газпрому удалось частично решить проблемы с логистикой и нарастить объёмы продаж. Плюс рост цен на энергоносители позволил получить дополнительную выручку. Это гуд.

🔼EBITDA увеличилась на 76%, до 3,1 трлн рублей. Это отличный показатель. Более высокие показатели ебитды Газпром показывал только в сытые 2021 и 2022 годы, когда после снятия ковидных ограничений сработал отложенный спрос в экономике.

🔽Капитальные вложения сократились несущественно − на 3%, до 2,4 трлн рублей. Газпром спешно строит трубопроводы в Китай и на Дальний Восток, чтобы заместить выпавшие доходы. На текущий (т.е. 2025 год) запланирована ещё большая инвестпрограмма (около 2,8 трлн рублей), так что существенного роста денежного потока мы не увидим.

Долг вырос несущественно, оставшись на уровне 2023 года – 6,7 трлн рублей. Существенных изменений и в структуре долга не произошло – разве что краткосрочных долгов стало чуть больше. Ставка по долгу осталась такой же – видимо, Газпром вовсю пользуется админресурсом и получает льготные кредиты.

Но на операционные расходы админресурс повлиять не может, поэтому они выросли – на 4,8%, до 9,05 трлн рублей. Но по крайней мере, на этот раз Газпром оказался в прибыли на операционном уровне.

Чистый долг / EBITDA за счёт роста ебитды снизился с 2,8 до 1,8, теоретически открывая возможность для выплаты дивидендов.

🔼Свободный денежный поток оказался в небольшом плюсе — на уровне 142 млрд рублей, главным образом – за счёт сокращения капзатрат.

⚡️По итогу чистая прибыль достигла 1,219 трлн рублей против убытка в 2023 году.

Теоретически это даёт порядка 30,3 рублей на акцию (больше 20% дивдоходности) и формально ничего не мешает выплате этих средств. Тем более, что у государства находится почти 40% акций, т.е. порядка 231 млрд рублей пойдут в казну.

Но если так рассудить: сумма не слишком большая, так что дивы могут и не объявлять (хотя государство теоретически может дивами забрать у того же ВТБ 200 ярдов – видимо, даже такие суммы нужны бюджету). Кроме того, государство знает и другие способы отъёма законной прибыли у компаний без необходимости делиться с минорами (налоги, ага).

Поэтому я бы не стал однозначно рассчитывать на эти выплаты и считать, что такие дивиденды будут. Тем более, что денежная подушка у Газпрома истончалась: осталось «всего» 991,8 ярдов против 1,426 трлн годом ранее, т.е. минус 30%. Учитывая масштабную программу капзатрат на 2025 год, не думаю, что эти деньги сильно жгут карман менеджменту.

В общем, несмотря на хороший отчёт, особого позитива в Газпроме не вижу. Да, всё не так трагично, как выглядело пару и даже год назад. Но и ничего хорошего пока тоже нет. Нужно дождаться отчёта за 1 квартал и рекомендации по дивидендам (если они вообще будут), и тогда можно формулировать какую-никакую идею в акциях.

А вы держите Газпром?

Уважаемые коллеги, приглашаю в телеграм-канал, в котором я разбираю финансовые отчёты, анализирую бизнес компаний, а также даю комментарии и отвечаю на ваши вопросы https://t.me/+qKgMZlaTaqZlN2Iy

Аренадата опубликовала отчёт за 1 квартала 2025 года. Он оказался намного ниже ожиданий. Давайте посмотрим, что не так.

Сперва отмечу, что отчёт – неаудированный, а также не финансовый, а управленческий. Это означает, что когда выйдет отчёт по стандартам МСФО, там будут несколько иные цифры. Но принципиальных различий мы не увидим.

Так, консолидированная выручка за 1 квартал 2025 года выросла на 22% по сравнению с 1 кварталом 2024 года и составила 619 млн рублей.

Как отмечается в пресс-релизе, основным драйвером роста выручки стало увеличение доходов от услуг технической поддержки и консалтинга. Об объёмах продаж сказано не было. Но, учитывая, что доходы от техподдержки и консалтинга в доходах Аренадаты ранее составляли около 20%, я думаю, что они тоже выросли.

Но в любом случае, как я много раз отмечал: именно рост доходов от предоставления дополнительных услуг и подписочной модели, а не разовые продажи – это ключ к финансовому благополучию Аренадаты. Ребята молодцы – они последовательно идут к своей цели: сформировать вокруг своего продукта экосистему, а также увеличить долю прочих доходов.

Также менеджмент прогнозирует более выраженную сезонность бизнеса в текущем году и ждёт, что доля квартальной выручки в общем годовом обороте будет ниже 1-2 п.п. ниже, чем в 1 квартале 2024 года. Иными словами, у Аренадаты, как и у многих айтишников, основные расходы приходятся на 1 квартал, а пик продаж приходится на 3-4 квартал (особенно 4, на него может прийтись до 70% выручки).

Аренадата пытается сгладить эту сезонность на своём треке продаж, но общая экономическая ситуация диктует свои условия: покупатели начинают экономить, плюс рынок сжимается, плюс Аренадата и мелкие игроки уже насытили «первый голод» и разделили условный «пирог», и сейчас началась борьба «всех со всеми».

Аренадате закономерно нужно переходить к процессу поглощения и слияния с конкурентами, если она хочет расти, т.к. возможности органичного роста уже сильно ограничены. Собственно, она и начала эти действия, например, приобретя долю в 20% в ООО «Решения Гармония» с целью разработки нового продукта, который получит название Arenadata Harmony MDM. Он предоставляет интеллектуальные инструменты для централизованного управления мастер-данными, их консолидации, нормализации и распределения. Продукт позволяет эффективно стандартизировать мастер-данные, устранять дубликаты, минимизировать ошибки и обеспечивать соответствие нормативным требованиям в области управления данными.

Также Аренадата приступила к активному построению партнёрских отношений, чтобы в синергии расширять клиентскую базу и получать доступ на сопредельные рынки. Так, в сотрудничестве с поставщиком IT-решений RealSoft Аренадата вышла на рынок Узбекистана.

Что по деньгам? Компания получила за 1 квартал 2025 года убыток: финансовый результат по скорректированной чистой прибыли (NIC) –488 млн рублей. NIC – это чистая прибыль, скорректированная на капзатраты, касающиеся разработки ПО.

Как отмечается в пресс-релизе, такой результат соответствует планам Компании и учитывает финансирование стратегических проектов и операционной деятельности без привлечения заемного финансирования. Специфика разработки ПО такова, что компании в 1 квартале закладывают годовые треки расходов, которые «списываются» сразу, но реализуются постепенно.

Поэтому у многих айтишников огромные убытки в 1 квартале.

Самое главное, что Аренадата делает эти расходы на «свои». Размер денежных средств на банковских счетах и депозитах составил более 2,8 млрд рублей на конец 1 квартала 2025 года, а чистый долг – отрицательный и составляет −2,6 млрд рублей.

В апреле 2025 года Совет директоров рекомендовал выплатить дивиденды по результатам 2024 года и 1 квартала 2025 года. Если их утвердит собрание акционеров, то владельцы акций получат 3,43 рубля на акцию. Суммарно это 717,4 млн рублей – вполне посильная сумма для компании.

В общем, я бы не сказал, что Аренадата сломалась: убыток допущен вполне осознанно, в рамках текущей стратегии, а также с учётом сезонности. Думаю, что всё будет нагнано в будущих периодах. Главное, что компания без долгов.

Держите Аренадату?

Уважаемые коллеги, приглашаю в телеграм-канал, в котором я разбираю финансовые отчёты, анализирую бизнес компаний, а также даю комментарии и отвечаю на ваши вопросы https://t.me/+qKgMZlaTaqZlN2Iy

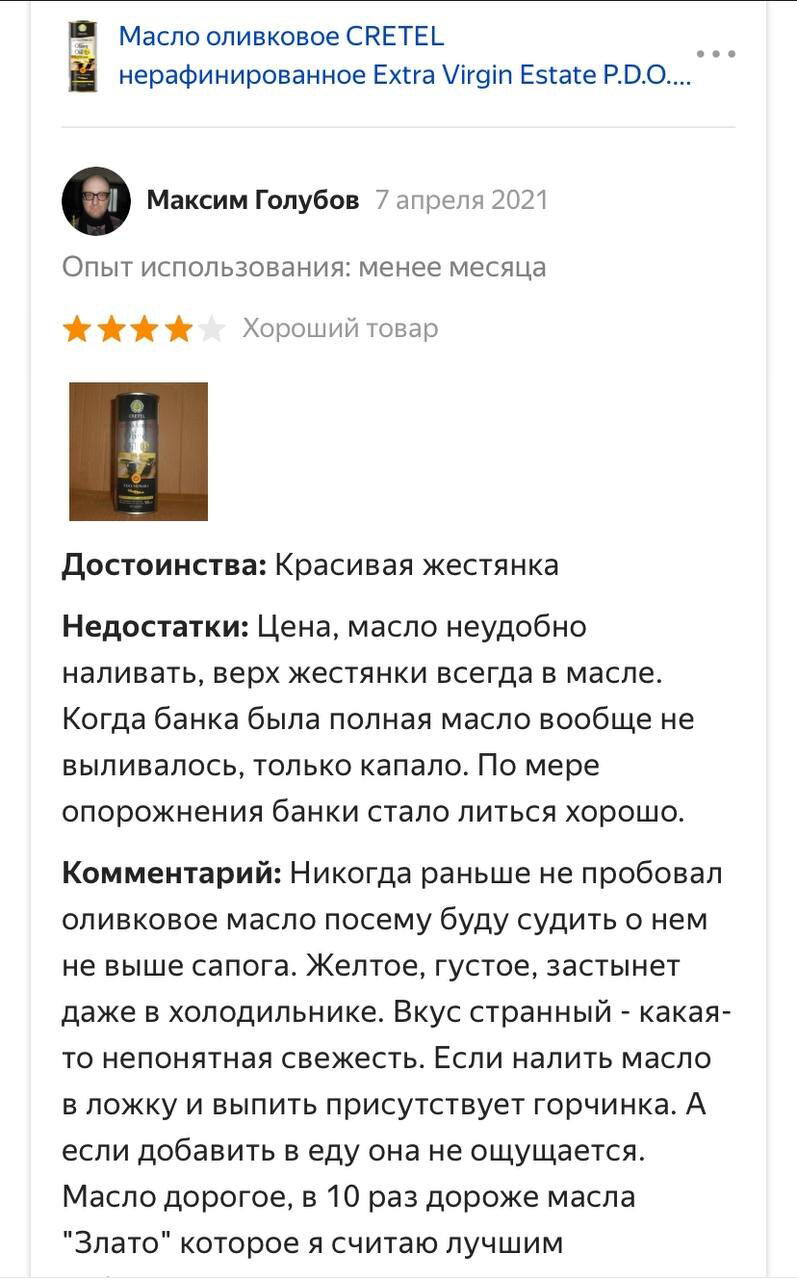

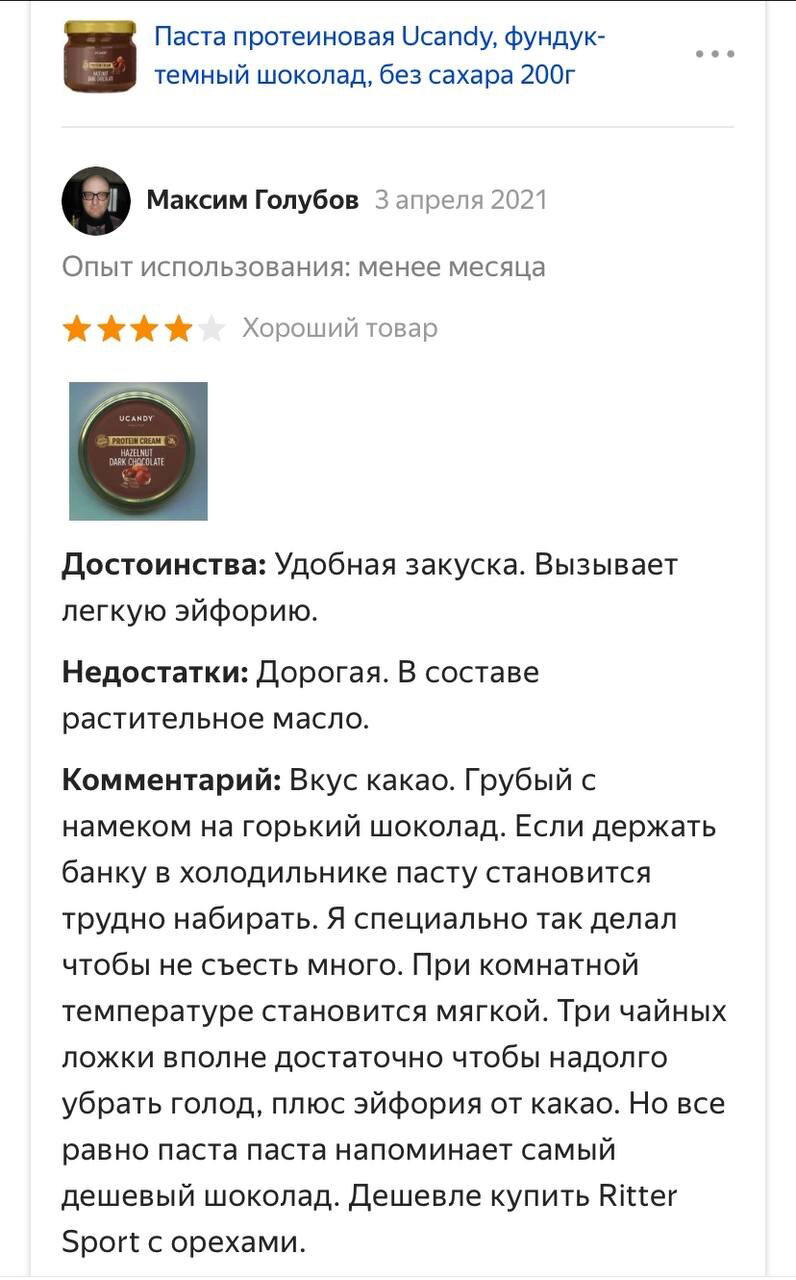

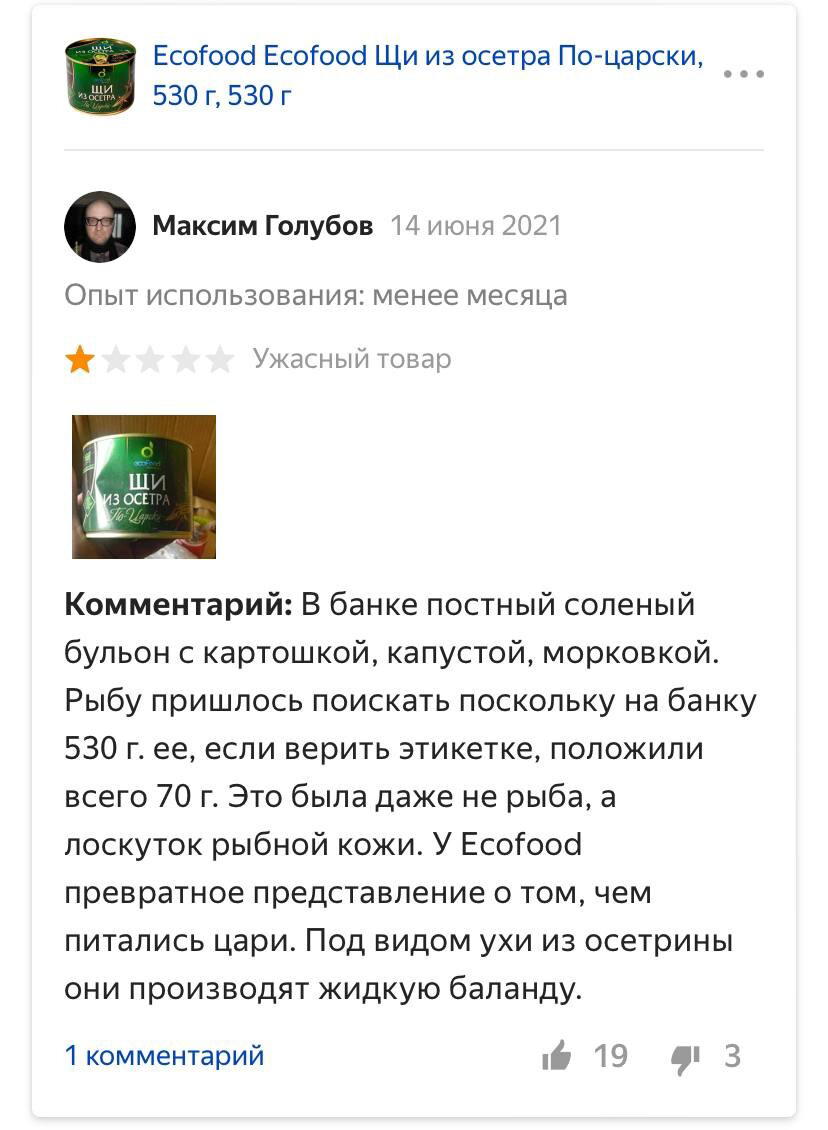

Есть, точнее был на Вомбате любопытный персонаж, некий "инвалид по зрению" ( но при этом отлично видящий в очках ) Максим Голубов, живущий в приморском посëлке на севере Камчатки.

Вот его профиль: https://vombat.su/user/M.Golubov

Этот 46-летний дядечка, ростом 188 см и весом за сотню кг, убежденный тунеядец и бывший депутат "Единой России" никогда не работал, и всю жизнь просидел дома сиднем. Сначала его кормила мама, а когда мамы не стало, он с помощью своего депутатства, бесконечных жалоб и сутяжничества, а возможно и денежек в конверте раздобыл себе инвалидность, и с шеи мамы пересел на шею государству. С тех пор он получает пенсию, северные и прочие доплаты, субсидии, а также 100% возмещение по затратам на ЖКХ. Ну, и бесплатное проживание в муниципальной двухкомнатной квартире со всеми удобствами.

Но ему этого показалось мало. Аппетит-то отменный при таких габаритах! И он стал попрошайничать. На самых разных интернет-сайтах, и в соц.сетях, и здесь на Вомбате, он наплодил огромное количество блогов и подкастов, неизменно начинающихся "подайте инвалиду на покушать" с перечислением счетов и крипто-кошельков. Он постоянно ноет, как трудно ему, инвалидушке, живëтся, в "лабазах" ( это так он магазины называет ) купцы цены ломят.. Дайте денег голодающему, и ну и так далее.

А в 2021 году Голубов объявил сбор на очки, которые собирался заказать на китайском сайте. Не простые очки, а хорошие, импортные, очень качественные. Мол, очки позарез нужны, я же не лох покупать дешëвые дешманские, дайте денег слепенькому на дорогие очки. Люди прониклись, поверили, стали присылать деньги. С миру по нитке, как говорится.

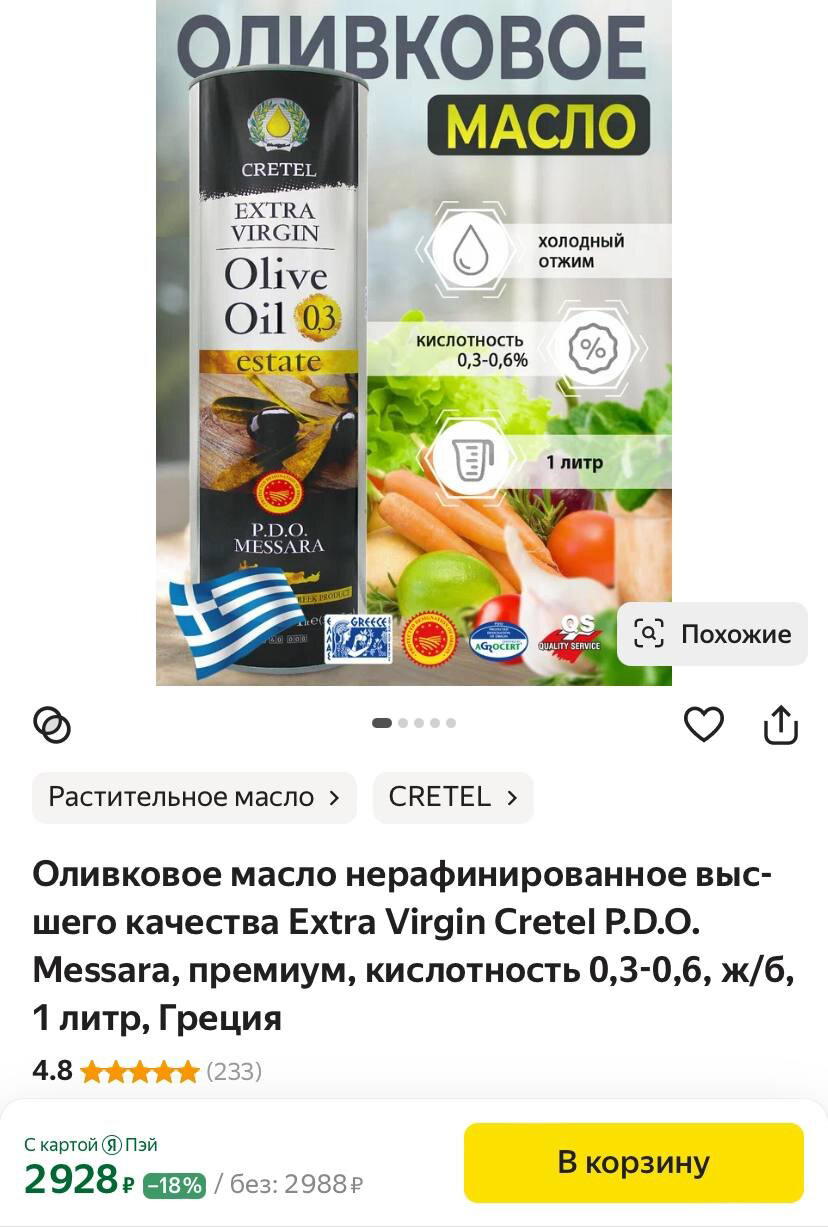

Но вот нюанс. Совершенно случайно обнаружилось, что в то же самое время, когда добрые люди, отнюдь не олигархи, а обычные интернет-пользователи, скидывались своими заработанными деньгами на очки великовозрастному лоботрясу, он закупался деликатесами на ЯндексМаркете. И посмотрите чем ( скрины ). Цены на эти продукты сейчас выше в полтора-два раза. Он даже достиг там статуса гурмана 11-го уровня! Сейчас Голубов свой профиль на ЯндексМаркете закрыл. Теперь он перешëл на закупку с ОЗОНа.

Как вы считаете, есть ли хоть грамм совести у этого псевдоинвалида?

Кстати, на собранные деньги Максим Голубов купил аж двое очков. И перед людьми не извинился. Продолжает жить в собственное удовольствие за чужой счëт, от предложенной работы отказывается, пишет жалобы и отчëты "что я съел и как посрал", попрошайничает, и оскорбляется, если ему мало подают.

К чему этот пост? А к тому, что в интернете развелось невиданное количество попрошаек с самыми разными слезливыми историями. Так вот, не спешите перечислять им деньги. Возможно, вы просто кормите ленивого бездельника.

Я тут буквально вчера создал пост, в котором предоставил бесплатный доступ к прокси-серверу для обхода блокировок для жителей Вомбата, которые сами не умеют это делать и платить не хотят по разным причинам.

Пост удалили - и правильно сделали. Прошу прощения у администрации Вомбата, я как-то не подумал что могу подставить ресурс своими добрыми намерениями.

Однако, информация из данного поста успела очень быстро распространиться по интернету и если вчера я заметил активность всего нескольких пользователей, то сегодня началась какая-то вакханалия - помимо кучи желающих просто использовать по назначению начались DDOS-атаки как на сам сервер (я даже в панель управления заходил с трудом), так и на VPN-канал (пытались забить его мелкими запросами, их были миллионы), а ещё начался брут-форсинг (попытки взломать пароль админа путём тупого перебора). В общем сервер стал абсолютно бесполезным по прямому назначению.

Благо данный сервер был создан мной как прокладка именно для Вомбата и больше никакой нагрузки на себе не нёс.

Из-за нехорошей активности и возникшей бесполезности пришлось его прибить, он просуществовал менее суток.

Биолюминесцентный планктон, в частности динофлагелляты вида Ночесветка (лат. Noctiluca scintillans), создает одно из самых впечатляющих природных световых шоу на планете, заставляя океанские волны светиться голубым цветом ночью.

Это свечение – не просто красивое зрелище, а сложный защитный механизм. Когда хищник пытается съесть планктон, вспышка света привлекает более крупных хищников, которые могут атаковать первоначального агрессора.

Люминесценция производится благодаря химической реакции между белком люциферином и ферментом люциферазой в присутствии кислорода. При механическом воздействии ионы кальция запускают эту реакцию, что объясняет, почему планктон светится при движении волн или проплывающей лодки.

Интенсивность свечения служит индикатором здоровья морской экосистемы. Исследования показывают, что чрезмерное использование удобрений и изменение климата влияют на численность и биолюминесцентные способности планктона, делая это явление своеобразным биоиндикатором состояния океана.

Читайте также: Термофилы: жизнь на грани кипения.

Озеро является высохшим, в сезон дождей, с ноября по март, оно наполняется небольшим слоем воды и обретает зеркальную поверхность, визуально соединяющую небо с землей.