А ведь когда-то это станет раритетом и будет стоить неплохих денег ))

Отпишитесь ниже, кто считает, что у меня синдром вахтёра.

Проверим честность.

Привет, я Noado и я пишу авторские посты о мотоциклах. Видеоверсия:

ВКвидео если не работает YouTube

Интереса ради залез тут на Али поискать, а что предлагают китайцы для Cardo и Sena и неожиданно обнаружил существование модели Sena C30, о которой я слышу впервые. Судя по спецификации на тайваньском сайте https://sena.tw/c30/ , у нас тут что-то очень похожее на Spider. То есть Bluetooth-интеркома нет, возможности подключения сторонних гарнитур нет, зато есть Mesh интерком, и, что важнее, цена продажи на самом Али или Озоне - порядка 14,5 тысяч на сейчас.

И получается интересная ситуация. Годами пользователи брендовых гарнитур декларировали, что да, их гарнитуры дороже. Зато у них есть то, сё, пятое, десятое. Пришли китайцы. Владельцы брендовых гарнитур стали декларировать, что да, у китайцев есть интерком. Но у брендов вообще-то есть DMC или Mesh и звук качественней. Китайцы, к слову, mesh таки показали в гарнитурах, но как он работает никто из мотоблогеров так и не выяснил ещё.

И вот теперь границы размываются ещё сильнее. У моей жены Sena Spider ST, потому что ей не нужно подключать к себе сторонние гарнитуры и не нужен зоопарк режимов, ей нужно чтобы включила и работает. Но Spider ST и сейчас стартует от 17,5 тысяч из располовиненной пары. А C30 - от 14,5. И это, мне кажется, интересный прецедент. Раньше мы жили в мире, где было три глобальных выбора. Либо ты берёшь китай за 5 тыщ, либо брендовую гарнитуру с Bluetooth но сразу за 20к, либо брендовую сразу с максимальным набором функций - но за 25. С таким выбором "младшие" модели брендовых гарнитур были странный выбором. Платишь почти как за топ, а по функциям получаешь китай, зато типа бренд. А сейчас получается иначе и в ценовой лестнице формируется новая ступенька в виде пассажирских гарнитур на меш связи. Но пассажирскими я их зову только потому, что у них нет всех этих универсальных интеркомов, протоколов совсемстимости с другими фирмами и нескольких каналов Bluetooth.

На деле для компании людей, которые не хотят платить цену среднего смартфона за гарнитуру, но хотят, чтобы было удобно, модели типа Spider ST или C30 от Sena - отличный выбор. И это не потому что я сватаю Sena, а потому что у Cardo таких моделей всего одна - велосипедная Outdoor под правую руку. Не самая удобная штука для установки в мотошлем, но да, там только DMC, она существует и стоит недорого. Остальные младшие модели всё ещё с Bluetooth, хоть они и прикрутили туда автодозвон.

Так что модельки-то интересные появляются, для тех кому вроде и бренд хочется как у остальной компании, и денег жаль на топовые модели потому что функционал не нужен.

Послесловие

Всем привет! Сегодня утром я выглянул в окно и увидел как на соседнем доме производят работы по замене одного из стеклопакетов на панорамном остеклении фасада. Как видите данные работы довольно сложные и требуют как приобретение самого дорогостоящего стеклопакета, так и привлечения промышленных альпинистов и специальной техники (крана). Сами понимаете - все это стоит недешево.

Сегодня отдыхать в Сочи приезжают люди со всего света. А раньше туда боялись ехать даже самые отчаянные. Всё потому, что из местных достопримечательностей на Чёрном море была малярия, болота и огромные рои комаров. Вот так, приехал за загаром, уехал с температурой под 40°! Всё изменилось благодаря стараниям советских людей и одной малюсенькой рыбке. Гамбузия — история о том, как рыбёшка победила малярию, спасла множество жизней и на сдачу исполнила мечту целой страны о тёплом курорте.

На первый взгляд эти рыбы совсем не похожи на великих спасателей. Да и на второй тоже. Род гамбузий насчитывает около 40 видов, но все они сплошь мелкие и невзрачные. Самка вырастает всего до 7 сантиметров, а самец — и того меньше. Ни тебе ярких вуалевых плавников, ни неонового свечения, ничего. Но знаете что? Не все супергерои носят плащи!

Долгое время юг нашей страны представлял собой перспективное место разве что для ссылки неблагонадёжных лиц. Никаких курортов и галечных пляжей — лишь сырость, болота, дебри и тучи кусачих насекомых, что переносили всевозможные заболевания. В частности, смертельную малярию — да, она не только в Африке есть, у нас тоже раньше была. Причем не в качестве экзотической болезни, она носила массовый характер: по разным оценкам, количество заболевших варьировалось от 40 до 60%. А в некоторых районах количество заболевших доходило до 90%.

Советская власть, оказавшись у руля, решила исправить ситуацию. И людей вылечить, и перспективный кусок земли освоить. Болота осушили с помощью дренажных каналов и деревьев, дебри расчистили. Остались комары. И малярия. Тогда учёные решили завезли в страну гамбузий.

Выбор на этих мелких рыбёшек пал не случайно. На их родине, в Америке, гамбузий называют рыба-москит — за их большую любовь к поеданию комариных личинок. Само собой, если убрать переносчиков, то есть кровопийц-паразитов, то и малярии не будет.

Результаты превзошли все ожидания: первых гамбузий выпустили в водоёмы в 1925 году, а уже к 1960 в СССР объявили о полном уничтожении заболевания в стране. Вот так, за 35 лет рыбки съели всех личинок и некогда гиблые топи превратились в курорт!

Всё потому, что гамбузии — создания крайне прожорливые. За день они съедают несколько сотен комариных личинок, после чего полируют плотный обед икрой мелких рыб и другими насекомыми. Но прижились они в черноморских водоёмах не только поэтому. Гамбузия живет и размножается в условиях, при которых другая рыбка всплыла бы кверху брюхом за день!

Гамбузии прекрасно переносят широчайший диапазон температур — от +43°С до 0°С. Они спокойно зимуют под слоем льда толщиной в несколько сантиметров! Мутная, грязная вода им тоже нипочем — рыбины прекрасно выживают в заболоченных озёрах со стоячей водой и кучей водорослей. Даже в соленой воде пресноводные рыбы чувствуют себя отлично: гамбузии переносят концентрацию до 7% — вдвое больше, чем в океане. И в таких условиях они будут не просто «выживать», а активно пожирать всю нечисть и плодиться в космических масштабах.

Как только вода прогреется до +18°С, рыбины тут же примутся делать себе подобных. Зазря не рискуют: гамбузии прекрасно понимают, что раз они любят закусывать чужой икрой, то кто-нибудь другой обязательно закусит их собственной. Самки вынашивают икринки в себе чуть меньше месяца, после чего рожают сразу самостоятельных мальков. То есть гамбузия — живородящая рыба!

Причём во второй и все последующие разы ей даже самец не нужен — она может хранить семенной материал от своих ухажеров почти полгода. Остановятся клепать детей гамбузии только с похолоданием. Таким образом, за удачный сезон одна самка может выносить до 9 беременностей, в каждой из которых будет от 5 до 100 мальков. Вот так, запускаешь в пруд две рыбки, а к осени там целый косяк!

Для черноморского региона, как и для многих других стран, внедрение гамбузий в местную фауну прошло вполне успешно. По крайней мере, из-за них никто не вымер. Но вот в Австралии с этими рыбками дела обстоят куда хуже. Местные водоёмы тоже были густо заселены личинками комаров, и малярия также не давала покоя людям, но вот равновесие там оказалось совсем хрупким.

Да, гамбузии начали истреблять личинок, но достаточно быстро включили в список основных блюд икру эндемичных рыб, лягушек и мальков. А вы же помните, что сами гамбузии — крайне приспособленные выживальщики? Так вот, чем только не пробовали их выводить! Даже электричеством глушили — так они и к этому устойчивы оказались! Поэтому в Австралии гамбузии не стали решением проблемы, а наоборот, — наделали новых проблем.

Я бабочкой стану, слышишь...

Скользну по рассвету тихо…

И к звездным лучам, все выше,

Под чьи-то немые всхлипы.

А где-то цветут георгины,

Чтоб сердце не затихало…

И бьются об пол графины,

Чтоб больше простора стало…

Перебирая старые вещи в гараже, я на этот раз особое внимание уделил праздничным поздравительным открыткам "9 Мая - День Победы!" Обратите внимание на открытку из Украины. Помимо стандартного поздравления "З Днем Перемоги! 9 травня" ("С Днём Победы! 9 мая"), есть тут ещё интересная приписка "Пам'ятаемо, пишаемося" ("Помним, гордимся"). Очень символично в текущих реалиях.

© 2025 Константин Оборотов

В детстве я с огромным интересом смотрел военные фильмы.

В одном из них фашистский офицер загнал нашего отважного разведчика в сложный логический тупик, предложив тост:

- За победу!

Как же сильно я заволновался! Какой же ход делать в этой позиции? Соглашаться и выпить в ответ на этот тост нельзя. Получится, что выпил за победу фашистов. Отказываться тоже нельзя. Ведь тогда хитрый фашист сразу догадается, кто тут есть кто.

И реагировать надо быстро, как в блиц партии! Ведь даже небольшая задержка с ответом вызовет подозрение с последующими пытками в застенках "Гестапо".

Я тогда не смог найти решение. А наш разведчик смог! Он быстро ответил:

- За нашу победу!

И немедленно выпил.

Что ж, друзья, поздравляю вас с праздником Великой Победы и желаю новых побед всем честным благородным отважным людям с правильным мировоззрением на всех жизненных фронтах.

Какие же отличные книги были написаны про ВОВ! Какие замечательные фильмы были сняты!

Сегодня каждый писатель должен писать на темы актуальные, в т.ч. и на тему СВО. Это его прямая обязанность в художественной форме объяснять народу суть происходящих событий здесь и сейчас.

Тема СВО очень важная. Я с нетерпением жду, когда автор масштаба Юлиана Семёнова напишет что-то мощное о приключениях разведчика масштаба Штирлица.

А пока почитайте, что влёгкую накатал Константин Оборотов. Тоже довольно интересно. Зайдите в первоисточник, там есть несколько ссылок на мои произведения по теме.

А я начинаю праздновать.

- За Победу! За нашу Победу!

Первоисточник:

===

=========

= Конец =

=========

Всем здравствовать!

Итак, кто мне скажет как называется процедура водружения вражеского человека (и не только, но это уже совсем запредельно) на крест? Правильно! Распятие. А если по английски? Enemy crusifiction.

Да именно так и называется коллектив, с которым я хочу вас познакомить. Ну, не совсем так, там... в общем, ENEMY CRUCIFIXION. Так вот они себя называют. А вот и они, собственно.

Итак, ENEMY CRUCIFIXION, ещё один отличный коллектив из княжества Московского. Напомню про Katalepsy. Что же касается наших сегодняшних гостей, то они знают свою дело. Рубят как надо. Смотрим/слушаем, к сожалению, сегодня только ВК, их нет даже на рутрупе, ютруп даже трогать не стал.

ENEMY CRUCIFIXION - AUTHOTOPIA (Official Music Video)

ВК днина, всё настроение убил. Да чтоб их топ-менеджеры получали медицинскую помощь в любых ситуациях с той же скоростью, с которой работает эта площадка.

Прошу прощения, просто в последнее время я чуточку злее чем обычно. Так-то я белый и пушистый, вот прям как этот красавчик.

Так, ENEMY CRUCIFIXION насколько я смог понять, у них на вокале теперь деваха, та самая милашка посередине с первой фотографии. И да, они готовят новый релиз.

Простите, сегодня что-то совсем плохо с яростью, даже с пивчанским. Может погода влияет?

До новых встреч. Всем металл \m/

Согласно официальным данным, инфляция в РФ с 29 апреля по 5 мая составила 0,03% против 0,11% неделей ранее. С начала месяца рост цен к 5 мая составил 0,02%, с начала года - 3,22%.

В целом мы уже видели тренд на замедление инфляции:

👉0,16% с 1 по 7 апреля

👉0,11% с 8 по 14 апреля

👉0,09% с 15 по 21 апреля

👉0,11% с 22 по 28 апреля

Таким образом, годовая инфляция в стране на 5 мая замедлилась до 10,21% с 10,34% на 28 апреля (после также 10,34% на конец марта).

Индекс облигаций уже отреагировал на эту новость ростом, акции тоже начинают подтягиваться.

Данные подтверждают, что высокая ключевая ставка действует на инфляцию, замедляя её. И учитывая нейтральный сигнал Центробанка («Дальнейшие решения по ключевой ставке будут приниматься в зависимости от скорости и устойчивости снижения инфляции и инфляционных ожиданий»), а также таргеты ЦБ РФ по инфляции и ключевой ставке к концу года – мы можем ожидать снижения ключа уже на ближайшем (июньском) заседании.

Особенно, если инфляция продолжит замедляться и дальше.

Собственно, всё так, как и я писал ранее: пик инфляции мы пройдём в апреле, а в мае начнётся ощутимое замедление, если смотреть динамику год к году. Ну а получив однозначный сигнал на замедление инфляции, ЦБ начнёт снижать ключевую ставку.

В принципе, ЦБ мог снизить ключ уже на апрельском заседании, но как я и писал ранее, Набиуллина – осторожная тётка и предпочтёт перебдеть, чем недобдеть. Хотя в данном случае возникают риски необратимых структурных изменений в экономике, когда даже снижение ключа не сможет её перезапустить и способствовать дальнейшему росту. Поэтому слишком долго ключ на 21% держать тоже не будут.

Весь вопрос лишь в темпах снижения. До конца года ЦБ прогнозирует значение ключа 19-22%, т.е. не исключает даже повышения. Но думаю, это «пугалка» для бизнеса, чтобы он не занимал слишком много и ограничил кредитование. Тем более, что на 2026 год прогноз по ключу 13-14%, т.е. предполагается довольно динамичное снижение.

Скорее всего, до конца 2025 года продержат ключ на уровне 19-20%, а вот когда появятся ощутимые признаки перемирия (а не как щас) и инфляция даст 100%-ный сигнал на снижение – вот тогда увидим очень голубиную политику ЦБ РФ.

Если снизить ставку слишком рано – можно обратно разогнать инфляцию, и Центробанк очень не хочет реализации этого риска.

Как вам данные по инфляции?

Эту картинку нарисовал Шедеврум. А потом удалил её. Наверное, кто-нибудь пожаловался.

А описание принта я уже не помню. Только картинку сохранила.

(Публикую без редактуры, из своего телеграм-канала.)

Несколько месяцев назад, одна из моих любимых дочек, которая тоже является участником группы))))), предложила идею, о разборе художественных фильмов с точки зрения психотерапевта.

Долгое время я сопротивлялся этой идее, считая что это очень кропотливая и ответственная деятельность, но потом я понял что мое сопротивление, ни что иное как перфекционизм )))), с этого момента я забил на идеальность, и сегодня я представлю вашему вниманию свою работу. )))) Тем более, что сегодня "первая пятница" на этой неделе, и погружаться в сложные темы, нет никакого желания, после тяжелой работы с клиентами.))))

Внимание я остановил на фильме, который знаком очень многим, а по этому, многие поймут о чем я веду речь в своем разборе.

"Любовь и голуби" — это не просто советская народная комедия. Это такой прекрасный КПТ-полигон, что Альберт Эллис бы в гробу аплодировал стоя (хотя он и был больше за РЭПТ, но, знаете, это детали)))). Разберу это кино как терапевт, который смотрит на экран и мысленно ставит галочки: когниции — есть, иррациональные убеждения — в наличии, поведенческие паттерны — ого-го, целый голубятник)))).

Василий Кузякин — наш человек, тревожный избегающий

Начну с Васи. Простой мужик, любит природу, голубей, жену и тишину. Но под этой оболочкой скрывается бунтующий внутренний ребёнок с острым страхом конфронтации и кучей автоматических мыслей типа:

«Если я скажу правду, меня не поймут»

«Лучше сбегу, чем поругаюсь»

«Все бабы — стихийное бедствие»

Классическая избегающая стратегия: лучше полететь в голубятню, чем пойти на конфликт. А когда на него сваливается Раиса Захаровна — интеллектуальная шизоидная бомба в халате, — Василий впадает в когнитивный диссонанс: с одной стороны, он вроде как мужик, его внимание тешат, а с другой — внутренний цензор орёт: «Ты чё творишь, Вася?!» Это, между прочим, потрясающий пример дихотомического мышления — всё или ничего: либо семья — рутинная и привычная, либо брызги шампанского на балконе в трусах. Никакой середины. Никакого нюанса. КПТшный рай!)))

Раиса Захаровна — метафора неразрешённых комплексов и наивного нарциссизма

Она не антагонист. Она симптом. Симптом эпохи, когда интеллигентность — это квазисублимация личных травм. Всё её поведение пронизано сверхценными убеждениями:

«Я выше этих деревенских, но мне интересно их "изучать"»

«Я способна изменить мужчину, потому что у меня глубже душа»

«Если он меня выбрал, значит, я достойна любви» Раиса — это ходячее когнитивное искажение под названием "персонализация", когда всё, что происходит, она воспринимает через призму собственного значения. А потом, когда Вася решает вернуться, у неё классическая катастрофизация: «Это предательство! Это крах моей миссии!» — и всё, тушите свет.)))

Надя — богиня пассивной агрессии и стратегической простоты

Вот тут прям хлеб терапевта. Надя реагирует на измену Василия как учебник по КПТ:

Сначала шок и подавление эмоций (что мы называем эмоциональным онемением).

Потом переход к действию через злость и обесценивание (помните её фразу про "штанишки в цветочек"? Это же гениально!)))).

В итоге — восстановление контроля через принятие и прощение, но не из слабости, а как форма психологической зрелости. Надя умеет держать фокус на реальности. В то время как Раиса живёт в голове, а Вася — в голубятне, Надя — в жизни. Она как бы говорит: «Ты можешь куда хочешь летать, Вася, но домой ты всё равно жрать придёшь». Суровая КПТ-истина.))))

Дети и баба Шура — коллективное бессознательное, озвученное хором

Их реплики — квинтэссенция автоматических мыслей общества:

«Позор!»

«Мать страдает, а он там, с этой...»

«Надя, не прощай!»

Если бы у них была когнитивная реструктуризация, кино бы закончилось на пятнадцатой минуте)))). Но нет — они дожимают, усиливают вину, фиксируют поведение, как положено в дисфункциональной семейной системе.))))

Что можно с этим всем делать в терапии?

С Васей — работать над осознаванием своих эмоций, формировать устойчивую самооценку, обучать ассертивному поведению. Его убегание — это способ выжить, но не способ жить.

Раисе Захарне))) — проводить когнитивную реструктуризацию убеждений о себе, о людях, прорабатывать тему контроля, разочарования и нарциссических ран.

Наде — просто поаплодировать. Если она не пойдёт в КПТ — она может её преподавать.)))))

Отдельный персонаж, которого мне хочется разобрать более подробно, это дядь Митя))))).

О-о-о, дядя Митя — это шЭдЭвЫр. Это не просто персонаж. Это как будто если бы Фрейд, Эллис и Винокур выпили самогона на чердаке, и у них родился бородатый философ-экзистенциалист в тапках и с таёжной закалкой. В КПТ-терминах — ходячий кейс поведенческого избегания, замешанного на неотреагированной травме, с примесью социальной маскировки через юмор и алкоголизацию )))).

Психологический портрет дяди Мити:

Вот сидит человек с ведром самогона, а под этим ведром — экзистенциальная тоска. Он всё понимает. Он давно всё понял. Он не врет себе. Он просто говорит это так, чтобы самому не заплакать. Юмор — его когнитивная защита. Алкоголь — поведенческий механизм бегства. А всё вместе — жизненная философия, которую можно преподавать на 4 курсе психфака под названием «Поиск смысла между рюмками». В этом месте я бы хотел пошутить, но это действительно так и есть ))).

Когниции, которыми живёт дядя Митя:

«Жизнь — дерьмо, но посмеяться над этим можно»

«Если серьёзно об этом говорить — с ума сойдёшь»

«Ну а что ты сделаешь? Главное — не дать дуре в голове выйти на свободу»

Это тебе не просто искажения. Это мета-иррациональные убеждения, которые формируются годами: когда человек видит, как рушатся идеалы, умирают надежды, но продолжает вставать и шутить. Потому что если не шутить — либо напьёшься, либо застрелишься. Он выбирает наиболее приемлимый вариант)))).

Что делает дядь Митю уникальным:

Он не жалуется. Он интегрировал свою боль в личность. Через сарказм. Через гиперболу. Через притворную простоту.

И именно это делает его чертовски глубоко проработанным — как персонажа и как метафору. Его внешняя расхлябанность — это маска компенсации, под которой сидит невероятная чувствительность.

Он всё время с иронией комментирует чужие конфликты, но при этом абсолютно точно улавливает суть:

«Вот живут, живут… а потом как шандарахнет!» Ну где еще можно встретить такой отточенный взгляд на суть конфликта и жизни в целом?))))

Это же реакция на травматический опыт, возможно, семейный, возможно, военный. И он нашёл способ с этим жить — и этот способ, несмотря на разрушительность алкоголя, на удивление стабилен. КПТ бы с ним попыхтела)))).

С КПТ точки зрения — что у него не так:

Поведенческое избегание: вместо работы с чувствами — бутылка. Вместо конфронтации — анекдот.

Искажения: обобщение ("все бабы дуры", "все семьи такие"), катастрофизация ("всё равно всё к чертям пойдёт").

Отсутствие навыков эмоциональной регуляции: он не выражает злость, печаль или страх — всё замещается алкоголем и юмором.

Но!

В нём есть то, чего не хватает многим другим персонажам: аутентичность!!!!!! Он не строит из себя никого. Он не выдаёт себя за умного, доброго, правильного. Он просто есть. И в этом — его психотерапевтическая сила.

В группе поддержки он был бы тем, кто под конец скажет что-то вроде:

«Ну, жить тяжело, но всё равно жить надо. А если с кем посмеяться — так и вовсе ничего».

Возможная терапия:

С дядей Митей я бы работал мягко. Через мотивационное интервьюирование, через деконструкцию убеждений, через поиск утерянного смысла. А ещё — через юмор? да, и именно это позволило бы создать очень прочный терапевтический альянс)))).

И главное — без давления. Потому что это тот тип клиентов, которым нельзя сразу залезать в душу: они в ответ либо уйдут, либо обольют тебя тёплым кефиром из подвала, в котором протекла канализация (эка загнул, аж сам рассмеялся в голос))))).

Вывод:

Дядя Митя — это народный психотерапевт, только без лицензии и с перегаром. Он отражает ту часть нас, которая всё понимает, но не всегда хочет что-то менять. Он про зрелость без глянца, про грусть с огоньком, про боль, которую не вытравили, но приручили. И он, возможно, самый мудрый персонаж в фильме — просто по-своему.

Чего)))) мы имеем в сухом остатке: "Любовь и голуби" — это не про голубей. Это про то, как мы вечно мечемся между фантазией и реальностью. Как бежим от рутинной боли в экзотические объятия, чтобы понять — ни голуби, ни трусы в цветочек не спасут от необходимости встречаться с собой.

Благодарю за внимание ))))))))

Чуть не забыл)))) парочка вопросов:

В какие фантазии вы сбегаете, когда реальность кажется скучной?

Какие автоматические мысли управляют вашими отношениями?

Умеете ли вы говорить «нет», не сбегая в голубятню?

Кого вы прощаете — на самом деле, а не «для приличия»?

😁Всем прекрасных выходных! Если есть желание, я буду очень рад обсуждению этого разбора, да и просто вашим мыслям в нашем чате https://t.me/mir_kpt/301 )))

Инга. Меня так звали… Зачем я с ним? Да потому что он похож на шкаф! Загребает дверцами в себя и мне уже уютно. Только на время… Пока он рядом. Неровно дышит в ухо. Вгоняет в транс… А может, я сама себя обманываю, а? Может, хватит себе же самой врать! Да... Обманываю… Честно! Но это мне самой надо. Мне нужно чем-то заполнить эту жадную пустоту. Раковая опухоль души… На самом деле… Ведь и ему-то я не верю. Нисколько! Что ему от меня надо, это ясно… То, что и всем мужикам. Ничего нового. И почему я такая дура рядом с ним? Сама с собой-то я не дура… Или дура? Просто эти огромные, как дверцы шкафа, руки. Он забирает меня в себя и остальное перестает быть важным. Запах… (Может, в этом дело.) Затхлый шкафной аромат пятидесятилетнего мальчика. Табак и вчерашний перегар. И еще что-то… Это и есть – любовь?...

Жену он не бросит ради меня. Женщину, которую он сам изуродовал. Это ясно. И ни-че-го у нас не будет. А если вот так помечтать? Будет?! Сейчас вот хорошо. А через десять лет… Мне будет тридцать три… А ему? Ведь кактусовое времечко всеми своими колючками и по нему проедется… Оставит след не только на коже лица. По сути, и сейчас он достаточно жалок. Ищет, придурок, подтверждения собственной значимости. Мачо! И рядом раздвигающая ножки малолеточка. Удобно. Иначе, зачем ему я? Впрочем… А… Я сама-то зачем себе нужна?

Инга подошла к большому настенному зеркалу. Из той самой старинной породы зеркал, когда амальгаму для этих дверей в другой мир варили из ртути. «Когда-то мама видела через него свою иллюзию. А теперь вот – я». В руке у девушки была темно-бардовая роза. Память о вчерашнем свидании. На миг показалось, что в потустороннем отражении стоит дряхлая старуха с увядшим цветком.

«Наверное я красивая… Не модель, это ясно. Но есть что-то во мне, раз даже девушки смотрят. И, конечно, всегда чувствую, когда проходящие мужчины оборачиваются… Знаю-знаю, куда они смотрят… А что в моей заднице такого, вот уж интересно? Впрочем, пусть смотрят. Нафига я купила такие джинсы-то? Сама-то на себя уже давно насмотрелась. Надо и другим позволить». Девушка сняла футболку, это все, что на ней было.

«В отражении я такая хрупкая и нескладная… Все-таки, ничего особенного. Грудь бы побольше… Да еще бедра подкачать. А как это делают, интересно? Наверно нужны всякие специально обученные тренажеры. Мелкая такая девка с грустными глазами. И в чем же я живу? Куда я вмещаюсь, раз все такое маленькое? Как меня еще не сломали эти чудовищные руки – двери. Как меня еще шкафом этим не раздавило… Сколько сейчас? Вчера утром 46 килограммов было. А у него, вместе с этим пузиком пивным… Может и все 100 будет. Шкафчик… Все равно, спасибо ему… Теперь уже ничего не боюсь… Научилась смотреть в потолок! И уже не тошнит от его любимого минета. Научилась в нужное время не дышать. А что только не сделаешь, ради душного уюта? Ради иллюзии, что пустоты больше нет… Удовольствие? Если честно, да… Удовольствие… Но какое-то не сексуальное… Спокойная радость жертвы. Я – мазохистка?!

Он, что … один такой … особенный? Нет, конечно… Ласковый, когда хочет. Имеет, когда способен. При деньгах и «BMW». Я его не люблю, это точно. Просто он – мой футляр от пустоты. А он меня… может, любит, а? Хоть немножечко… Он что-то такое знает… Они знают что-то, эти шкафы… Иначе, от куда такая уверенность взялась в собственной правоте. Ни в чем не сомневается! А если поломать эту уверенность, что будет? Что я теряю вообще…»

Зазвонил телефон.

- Солнышко, здравствуй… Я сегодня подъеду на пару часов. Вчера, киска моя, было все просто здорово! А как у тебя сегодня… В смысле … настроение?

- Нормально… А ты… ты уверен, что ЭТО произойдет?

- Что произойдет? … Котик… Ты меня больше не любишь? А знаешь… Я сделаю тебе сегодня сюрприз… Подарочек! А что именно – не скажу. Только… потом…

- А если я не хочу?

- Как так?! Ты не хочешь подарочка? Да я все равно приеду… Помогу… С тобой что-то не так…

- Да все нормально со мной.

- Не обманывай своего папочку, не надо. Сказал, что приеду, значит – иди под душ. Будешь чистенькая, сладенькая… Да и дурь всю смоет… Давай, до встречи! Целую!

Короткие гудки. А пустота уже тут как тут: «Выбирай, чей ты ужин. Его или… мой!» Инга всегда чувствовала, пугаясь, этот потусторонний равнодушный взгляд. Даже надсмехается эта вечная подруга как-то очень уж безразлично… Девушка забралась с ногами в кресло и обняла колени руками. На противоположной стене – фотка в рамке.

«Это что, правда – я? Нифига себе! Смешная мелкая девчонка на таком огромном велосипеде. Надо же, синяк на лодыжке тоже сфоткался. Здравствуй, синячок! А помнишь, как мы с тобой встретились? Да, да… Джинсы в цепь затянуло. А потом медленно, медленно сдвинулось небо. Тело стало легким. И больно-то сначала не было, просто надвинулась сверху усыпанная сосновыми шишками тропинка. На самом деле, меня, наверное, просто сдуло порывом ветра. А я ведь и не поняла тогда, что счастлива. Просто, летела как птица. А потом… Села на обочину и расхохоталась! … Так давно я не каталась на велике. То дождь, то дела всякие… Да не помню я того момента, когда я попалась в эту ловушку-пустоту. Не помню… А гитара? Подарок отца…»

Велик так и жил своей грустной жизнью в коридоре. Удрученный ненужностью, предательством хозяйки. Полный безумными воспоминаниями: о солнце и вязком песке, о падающих вниз облаках, это - летом …О летящих навстречу желтых стрелах листвы прошлой осенью. Вот и сейчас солнце за окном улыбается, ему неловко за грядущее. Скоро, совсем скоро холодные дожди и зима… Инга открыла велосумку и достала обрезанные перчатки. Шорты и любимая футболка тоже отыскались удивительно быстро.

Быстрее из душного, пропахшего мусоропроводом и соседями подъезда! Быстрей!!! Вперед из подземелья…

Солнце и ветер встретили Ингу, как лучшую подружку. Коснулись щек ласковым теплом и слегка сбили прическу. «Привет! Здравствуйте, мои любимые. Я снова с вами! В предчувствии воли в груди заколотилась проснувшаяся птица. На свободу, подальше от пыльных шкафов! Здравствуй, маленький милый кусочек лета, я – твоя…»

Инга почувствовала радость в мышцах и полетела. Мелькнул двор, арка в доме напротив. До парка – пятнадцать минут, не больше. Единственная задержка на пути – набитая автомобилями дорога…

Девушку внезапно, как тогда однажды, давным давно, сдуло ветром… И боли не было… Просто полет, замедленный и неотвратимый. Боль взорвалась где-то в левой части груди. Чуть позже… И вот уже нечем дышать… Грудная клетка выпустила томившуюся там птицу. А потом огромное мудрое небо навсегда застыло в глазах опустевшего тела.

Вокруг начали собираться люди. Не дожидаясь прибытия автоинспекции, похожий на шкаф водитель «бэхи» визгливо оправдывался в кругу прохожих: «Да нормально я ехал! Нормально… Она сама… Дура… Как вылетит прямо под колеса… Бес?! Кто бес?! Почему это я - бес?...»

На заднем сиденье лежала перевязанная лентой коробка. Уже не нужный подарок…

PS Сегодня видел, как сотрудники "Скорой Помощи" что-то грузили в последний путь. Мотоциклистом было это тело.

Дисклеймер. Мнение автора этой публикации расходится с мнениями Британских Учёных. Автор публикации считает Ларисовича уникальным, самым высокооплачиваем и талантливым Дизайнером нашей Великой России. Так что Если Ларисович обидится на Британских учёных, то мы вместе подадим иск на кучу фунтов стерлингов, я ведь тож дизайнер.

Этим человеком оказался российский дизайнер Артемий Ларисович Лебедев. В итоге исследований Британскими Учёными установлено, что помимо исполнения заказов рисования в Фотошопе и Кореле Ларисович глубоко вникал в ...темы своих клиентов из различных производственных и не только сфер. И тем самым приобрел знания практически во всех областях жизни. Есть рабочая версия, что посинение прически Вундеркинда вызвано употреблением веществ, но эту версию Британские ученые отрицают.

И как же пройти мимо лучших работ дизайнера - вундеркинда! Адрес для желающих восхититься: https://ural.aif.ru/society/situation/1396234 Или вот характерное.

Давайте отправимся в путешествие к центру...Нет, ни как у Жюль Верна в великолепном произведении... к центру атома. С собой возьмём фотоаппарат. И ладно уж, что фотографировать субатомные частицы не получится, мы хотя бы сделаем их визуализацию и набросаем схемы. Посмотрим на визуализацию протонов, нейтронов, ядра атома и прочих составляющих частей и субатомные частицы. Уверен, что будет интересно!

В этом ролике я покажу вам внешний вид розетки и двойного выключателя с индикацией от TDM серии Таймыр. Данные электроустановочные изделия были использованы для выполнения ремонта на квартире моей тещи. Дополнительно в данном ролике показываю реальные примеры того, что происходит с изделиями TDM Таймыр сразу после установки, и расскажу почему я не рекомендую их к покупке.

Разберём отчёт Х5 за 1 квартала 2025 года. Компания отчиталась хуже прогнозов, хотя уж от неё-то не ожидали. Что произошло? Давайте разбираться.

🔼Итак, выручка выросла ощутимо – на 20,7% г/г, до 1069 млрд рублей. Это произошло по причине роста торговых площадей на 8,7% (а число магазинов выросло больше чем на 10%) и роста сопоставимых продаж на 14,6%. Продажи цифровых бизнесов X5 выросли на 52,3% г/г, но их доля пока очень мала (около 6% от общей выручки).

В структуре холдинга Х5 по-прежнему самой быстрорастущей сетью является жёсткий дискаунтер Чижик (прирост среднего чека +12,6%, кол-во покупателей выросло на 75%), но 75% выручки приносит основной бизнес – сеть Пятёрочка. Доля Перекрёстка 13%, Чижика – 8%.

Франшиза ОКОЛО также продолжила рост. Количество точек, подключенных к программе франчайзинга, достигло 1 676 магазинов в 32 регионах.

🔼Валовая прибыль выросла на 19,2% до 250 млрд рублей.

Т.е. вроде бы всё хорошо и по плану. Но тут…

А произошло ровно то, о чём я писал вчера: опережающий рост расходов, которые ритейлеры пока не переложили на плечи потребителей. Потому что в ином случае у них перестанут покупать (или ФАС придёт в гости).

👉Операционные расходы выросли в основном за счет роста товарных потерь на фоне развития категории готовой еды, а также роста логистических затрат. Рост год к году составил 27,9% до 205,2 млрд рублей – т.е. расходы растут быстрее выручки.

😳Расходы на персонал выросли аж на 36,7% – до 102,3 млрд рублей. Это связано как с расширением сети, так и с ростом зарплат.

А теперь смотрите, как за год выросли расходы по разным категориям:

Таким образом, как видим – именно логистика (+ доставка – по сути та же логистика) стала основным драйвером расходов. Аренда и коммуналка тоже подросли двузначными темпами, чего давно не было.

⚡️Я отмечу, что Х5 ещё неплохо справляется с расходами, в том числе за счёт автоматизации (роботизация складов, кассы самообслуживания, электронный внутренний учёт и вот это всё). Сейчас с сетью ОКОЛО ставится большой эксперимент по оптимизации логистики, который планируется перенести на всю сеть. По этот эксперимент можно вообще написать отдельный пост, но он касается в основном оперативным управлением остатков и автоматизацией подвоза продукции.

‼️Что ещё интересного? Общий долг увеличился на 36,3% до 318,7 млрд рублей – главным образом, за счёт трёхкратного увеличения оборотного капитала. Чистый долг / EBITDA вырос с 0,88 до 1,11. Ничего критического, но становится опасненько.

Кстати, компании удалось даже сократить год к году проценты к уплате, которые составили 14,33 млрд рублей против 14,46 годом ранее. Но если смотреть по кварталам, то пока динамика положительная: долгов меньше не становится, а процентная ставка высока как никогда ранее.

Также отмечу отсутствие роста дебиторской задолженности: дебиторка вообще упала с 37,58 млрд кварталом ранее до 29,061 млрд. Холдинг стал меньше продавать в долг – это хорошо.

🔼Капексы выросли довольно существенно: на 32,6% до 47,4 млрд рублей, но это всё ещё ниже 5% от выручки, т.е. в целом хороший показатель. И за малые деньги в принципе делается много чего.

Таким образом, из всех ритейлеров Х5 пока выглядит лучше всех, но общие проблемы в отрасли и экономики компанию не обошли.

Конечно, в течение года картина выровняется, т.е. постепенно Х5 переложит расходы на покупателей, а также где-то оптимизируется, чтобы сократить расходы. Но это грозит очередным ростом продуктовой инфляции и отразится на наших с вами кошельках, что в долгосрочной перспективе очень плохо.

Вот такая картина, друзья. Продолжаю удерживать Х5, справедливую стоимость по-прежнему вижу в районе 3500-3800 рублей.

Уважаемые коллеги, приглашаю в телеграм-канал, в котором я разбираю финансовые отчёты, анализирую бизнес компаний, а также даю комментарии и отвечаю на ваши вопросы https://t.me/+qKgMZlaTaqZlN2Iy

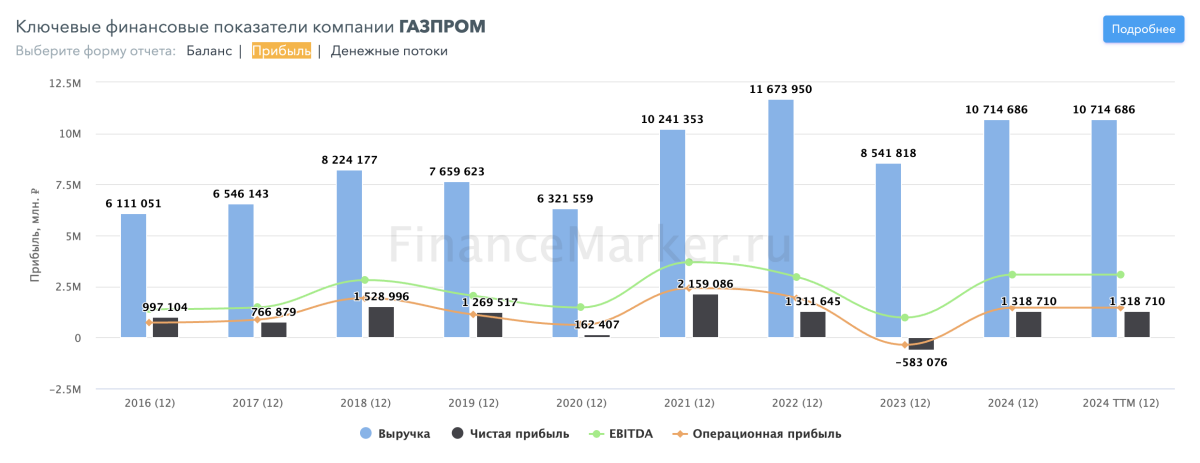

Как-то мимо меня прошёл отчёт за 2024 год нашего гиганта – Газпрома. В принципе, основные моменты из него уже разобрали на большинстве каналов, но проанализировать всё равно надо: Газпром определяет ключевые движения индекса и в целом служит «зеркалом» нашей экономики. Ну и, конечно, интересно посмотреть, как он пережил непростой 2024 год и что его ждёт в будущем.

🔼Выручка выросла на 25% г/г до 10,7 трлн рублей. Газпрому удалось частично решить проблемы с логистикой и нарастить объёмы продаж. Плюс рост цен на энергоносители позволил получить дополнительную выручку. Это гуд.

🔼EBITDA увеличилась на 76%, до 3,1 трлн рублей. Это отличный показатель. Более высокие показатели ебитды Газпром показывал только в сытые 2021 и 2022 годы, когда после снятия ковидных ограничений сработал отложенный спрос в экономике.

🔽Капитальные вложения сократились несущественно − на 3%, до 2,4 трлн рублей. Газпром спешно строит трубопроводы в Китай и на Дальний Восток, чтобы заместить выпавшие доходы. На текущий (т.е. 2025 год) запланирована ещё большая инвестпрограмма (около 2,8 трлн рублей), так что существенного роста денежного потока мы не увидим.

Долг вырос несущественно, оставшись на уровне 2023 года – 6,7 трлн рублей. Существенных изменений и в структуре долга не произошло – разве что краткосрочных долгов стало чуть больше. Ставка по долгу осталась такой же – видимо, Газпром вовсю пользуется админресурсом и получает льготные кредиты.

Но на операционные расходы админресурс повлиять не может, поэтому они выросли – на 4,8%, до 9,05 трлн рублей. Но по крайней мере, на этот раз Газпром оказался в прибыли на операционном уровне.

Чистый долг / EBITDA за счёт роста ебитды снизился с 2,8 до 1,8, теоретически открывая возможность для выплаты дивидендов.

🔼Свободный денежный поток оказался в небольшом плюсе — на уровне 142 млрд рублей, главным образом – за счёт сокращения капзатрат.

⚡️По итогу чистая прибыль достигла 1,219 трлн рублей против убытка в 2023 году.

Теоретически это даёт порядка 30,3 рублей на акцию (больше 20% дивдоходности) и формально ничего не мешает выплате этих средств. Тем более, что у государства находится почти 40% акций, т.е. порядка 231 млрд рублей пойдут в казну.

Но если так рассудить: сумма не слишком большая, так что дивы могут и не объявлять (хотя государство теоретически может дивами забрать у того же ВТБ 200 ярдов – видимо, даже такие суммы нужны бюджету). Кроме того, государство знает и другие способы отъёма законной прибыли у компаний без необходимости делиться с минорами (налоги, ага).

Поэтому я бы не стал однозначно рассчитывать на эти выплаты и считать, что такие дивиденды будут. Тем более, что денежная подушка у Газпрома истончалась: осталось «всего» 991,8 ярдов против 1,426 трлн годом ранее, т.е. минус 30%. Учитывая масштабную программу капзатрат на 2025 год, не думаю, что эти деньги сильно жгут карман менеджменту.

В общем, несмотря на хороший отчёт, особого позитива в Газпроме не вижу. Да, всё не так трагично, как выглядело пару и даже год назад. Но и ничего хорошего пока тоже нет. Нужно дождаться отчёта за 1 квартал и рекомендации по дивидендам (если они вообще будут), и тогда можно формулировать какую-никакую идею в акциях.

А вы держите Газпром?

Уважаемые коллеги, приглашаю в телеграм-канал, в котором я разбираю финансовые отчёты, анализирую бизнес компаний, а также даю комментарии и отвечаю на ваши вопросы https://t.me/+qKgMZlaTaqZlN2Iy

Аренадата опубликовала отчёт за 1 квартала 2025 года. Он оказался намного ниже ожиданий. Давайте посмотрим, что не так.

Сперва отмечу, что отчёт – неаудированный, а также не финансовый, а управленческий. Это означает, что когда выйдет отчёт по стандартам МСФО, там будут несколько иные цифры. Но принципиальных различий мы не увидим.

Так, консолидированная выручка за 1 квартал 2025 года выросла на 22% по сравнению с 1 кварталом 2024 года и составила 619 млн рублей.

Как отмечается в пресс-релизе, основным драйвером роста выручки стало увеличение доходов от услуг технической поддержки и консалтинга. Об объёмах продаж сказано не было. Но, учитывая, что доходы от техподдержки и консалтинга в доходах Аренадаты ранее составляли около 20%, я думаю, что они тоже выросли.

Но в любом случае, как я много раз отмечал: именно рост доходов от предоставления дополнительных услуг и подписочной модели, а не разовые продажи – это ключ к финансовому благополучию Аренадаты. Ребята молодцы – они последовательно идут к своей цели: сформировать вокруг своего продукта экосистему, а также увеличить долю прочих доходов.

Также менеджмент прогнозирует более выраженную сезонность бизнеса в текущем году и ждёт, что доля квартальной выручки в общем годовом обороте будет ниже 1-2 п.п. ниже, чем в 1 квартале 2024 года. Иными словами, у Аренадаты, как и у многих айтишников, основные расходы приходятся на 1 квартал, а пик продаж приходится на 3-4 квартал (особенно 4, на него может прийтись до 70% выручки).

Аренадата пытается сгладить эту сезонность на своём треке продаж, но общая экономическая ситуация диктует свои условия: покупатели начинают экономить, плюс рынок сжимается, плюс Аренадата и мелкие игроки уже насытили «первый голод» и разделили условный «пирог», и сейчас началась борьба «всех со всеми».

Аренадате закономерно нужно переходить к процессу поглощения и слияния с конкурентами, если она хочет расти, т.к. возможности органичного роста уже сильно ограничены. Собственно, она и начала эти действия, например, приобретя долю в 20% в ООО «Решения Гармония» с целью разработки нового продукта, который получит название Arenadata Harmony MDM. Он предоставляет интеллектуальные инструменты для централизованного управления мастер-данными, их консолидации, нормализации и распределения. Продукт позволяет эффективно стандартизировать мастер-данные, устранять дубликаты, минимизировать ошибки и обеспечивать соответствие нормативным требованиям в области управления данными.

Также Аренадата приступила к активному построению партнёрских отношений, чтобы в синергии расширять клиентскую базу и получать доступ на сопредельные рынки. Так, в сотрудничестве с поставщиком IT-решений RealSoft Аренадата вышла на рынок Узбекистана.

Что по деньгам? Компания получила за 1 квартал 2025 года убыток: финансовый результат по скорректированной чистой прибыли (NIC) –488 млн рублей. NIC – это чистая прибыль, скорректированная на капзатраты, касающиеся разработки ПО.

Как отмечается в пресс-релизе, такой результат соответствует планам Компании и учитывает финансирование стратегических проектов и операционной деятельности без привлечения заемного финансирования. Специфика разработки ПО такова, что компании в 1 квартале закладывают годовые треки расходов, которые «списываются» сразу, но реализуются постепенно.

Поэтому у многих айтишников огромные убытки в 1 квартале.

Самое главное, что Аренадата делает эти расходы на «свои». Размер денежных средств на банковских счетах и депозитах составил более 2,8 млрд рублей на конец 1 квартала 2025 года, а чистый долг – отрицательный и составляет −2,6 млрд рублей.

В апреле 2025 года Совет директоров рекомендовал выплатить дивиденды по результатам 2024 года и 1 квартала 2025 года. Если их утвердит собрание акционеров, то владельцы акций получат 3,43 рубля на акцию. Суммарно это 717,4 млн рублей – вполне посильная сумма для компании.

В общем, я бы не сказал, что Аренадата сломалась: убыток допущен вполне осознанно, в рамках текущей стратегии, а также с учётом сезонности. Думаю, что всё будет нагнано в будущих периодах. Главное, что компания без долгов.

Держите Аренадату?

Уважаемые коллеги, приглашаю в телеграм-канал, в котором я разбираю финансовые отчёты, анализирую бизнес компаний, а также даю комментарии и отвечаю на ваши вопросы https://t.me/+qKgMZlaTaqZlN2Iy