Цифровой рубль, цибуль, цибля - польза или вред он него?

Тему мошенничества я уже затрагивал в легком развлекательно-юмористическом стиле в произведениях "Финансовый Централ", "Везенье в картах - явление опасное!", "Развод скотины (новогодняя спектакля)" и "Телефонное хулиганство". Теперь я предлагаю вашему вниманию более серьезную работу, которая поможет вам легко и достаточно достоверно определить, кто вошел с вами в контакт, мошенник или честный порядочный человек.

Произведение состоит из трех глав. В первой мы заглянем назад, в недалекое прошлое, примерно в год 2004 и чуть раньше этого года. Во второй, основной главе этого произведения опишем ситуацию, которая сложилась в текущем, 2024 году. В третьей заключительной главе я позволяю себе немного пофантазировать и представить, как будут "работать" жулики и мошенники в ближайшем будущем, в 2044 году и далее. Таким образом, я надеюсь, что этот опус будет полезен не только для сегодняшнего читателя, но и для будущих поколений. Приятного чтения! И не попадайтесь в лапы мошенников!

© 2024 Константин Оборотов

=== Список всех глав

Глава 1. Мошенники вчера *

===

*** Глава 1. Мошенники вчера ***

Давайте, сядем в машину времени, созданную нашим воображением, да отправимся в недалекое прошлое, примерно в 2004 год. Или даже нырнем во временное пространство чуток поглубже.

Попали мы с вами в город Старый Оскол Белгородской области. На окраине города есть небольшой центр релакса для водителей различного рода транспортных средств. Водители и их пассажиры могут здесь заправить своих "железных коней" на автозаправочной станции. Сами люди также могут заправиться вкусным или другим комплексным обедом в местном кафе. Пассажиры могут также насладиться холодным пивом, а водители позавидовать им белой завистью.

Для желающих переночевать есть небольшая гостиница с неопределенным количеством звезд, но с удобствами прямо в самом здании.

Это все хорошо, скажем мы, но ведь человеку, уставшему от дальних странствий кроме физического отдыха, требуется также и культурно-развлекательный досуг. Есть тут и такой.

На небольшой тихой площадке сидит человек неопределенного возраста. На идеально ровной отполированной поверхности он ловко передвигает три перевернутых вверх дном стаканчика. В заключительной стадии процесса он ловко закидывает под один из стаканчиков маленький шарик. Теперь любой желающий может "сделать ставку" и попытаться угадать, где же этот шарик находится. В первом? Может быть. Во втором? Возможно. В третьем? Вполне вероятно! Также может быть и ни в одном из них, а где-то хитро спрятан, то ли в рукаве, то ли еще как. Нужно ведь как-то обеспечить выигрыш ведущему этой развлекательной программы.

Если мы внимательно понаблюдаем некоторое время за этой интеллектуальной игрой, то обратим внимание на некоего счастливого игрока. Время от времени он делает правильные отгадки, сильно радуется, забирает выигрыш и куда-то уходит праздновать. Это вовсе не удачливый водитель-дальнобойщик, как могут подумать некоторые наивные зрители. Это член ОПГ (организованной преступной группы). Он тут играет две роли, инкассатора и промоутера. На нем лежит проблема инкассации денежных средств и возбуждения потенциальных участников игры.

Стоит ли говорить о том, что случайному человеку тут выиграть невозможно? А можно только проиграть, иногда очень даже крупно. Тут работает чистая экономика. Будь даже ведущий катала исключительно добрым и порядочным человеком, у него нет другого пути, как обдирать доверчивых игроков до нитки. Не он такой! Жизнь такая. Слишком большие накладные расходы. Инкассатору плати. Промоутеру плати. За аренду плати. За "крышу" плати. В сухом остатке получается так, что единственный работник реального сектора этого мошеннической корпорации получает не так уж много.

Мы неслучайно так подробно разобрали эту примитивную бизнес схему. Вы увидите, что все последующие мошеннические предприятия работают примерно по этой же системе, но, конечно, со своей спецификой.

Ладно! Насмотревшись вдоволь на эти стаканчики с шариком, пока в глазах не зарябило, мы отправляемся в Москву, на Арбат.

Ах, как прекрасен Арбат конца прошлого века (XX) и начала текущего (XXI)! Конечно, Арбат и сейчас хорош, но тогда был просто прекрасен в своей беспредельной жульнической вакханалии. Вот игровая площадка. Нет тут вам не Старый Оскол, тут игры гораздо интереснее. Никаких стаканчиков с шариками нет и в помине. Здесь высокая культура обдирания лохов, жаждущих щекотания нервов и приятных развлечений. Установлено несколько столиков, за которыми культурные люди играют в карточные игры с мутными правилами.

- Я выиграл кучу денег, теперь хочу своей радостью поделиться с вами, - радостно заявляет нам один из игроков, - держите мою счастливую карту и начинайте играть. Не волнуйтесь! Никакого риска! Вам не надо ничего платить за начало игры! Вы можете только выиграть! А я спешу, больше играть не могу. У меня поезд уходит в Магадан через двадцать минут. Вы обязательно выиграете, даю гарантию. У меня рука легкая. В любом случае, риска для вас нет никакого.

Это было очень убедительно и интригующе. Немного поволновавшись за своего спонсора (успеет ли он добежать до вокзала за двадцать минут?), мы начинаем нашу игру, правил которой не понимаем совершенно.

- Поздравляю победителей полуфинала! – торжественно объявил крупье, - некоторые из вас шестерых не понимают правил этой игры. Но это вам и не нужно. Посмотрите на карты в ваших руках.

Мы смотрим на нашу карту. Туз пик! Это символично!

- Теперь я вытаскиваю случайную карту из колоды, - продолжал шулер, - выигрывает тот, у кого такая же карта по очкам и картинке, пусть другой масти.

И мы выигрываем! Ведущий вытаскивает из колоды туза бубей. Мы радуемся. Остальные игроки разочарованно вздыхают, бросают свои карты и расходятся.

- Поздравляю победителя! Главный приз один миллион рублей ваш!

Мы уже широко расправляем карман, ведущей отчитывает наш выигрыш, но тут вдруг подает голос скромная культурная девушка в очках, которая тоже принимала участие в игре.

- А у меня тоже туз, только крестей. Получается, я тоже выиграла, правильно?

- Интересная ситуация, - удивляется крупье,- да получается, что у нас две карты выиграли. Что же делать?

- Давайте, поделим приз пополам, по пятьсот тысяч каждому, - предлагаю я.

- Ради Бога! – немедленно соглашается ведущий, - выигрыш ваш, поступайте с ним, как хотите.

- Не хочу я делить свой выигрыш, - неожиданно взбрыкнула девушка, - требую дополнительного розыгрыша.

- Пожелание дамы для меня закон, - развел руками ведущий, - объявляю дополнительный тур! Вот вам по одной новой карте. И прошу сделать взнос по десять рублей для компенсации накладных расходов.

Девушка немедленно оплатила десять рублей, а я как-то засомневался. Одно дело играть за счет магаданского туриста, и совсем другое - рисковать своими деньгами!

- Что ж вы так трусите, - укоризненно сказал мне шулер, - на кону миллион рублей, а вы боитесь потерять жалкие десять. Несерьезно!

Любопытно, что будет дальше? Достаем кровные десять рублей и делаем взнос. Ключевой момент для любой жульнической схемы, хоть в прошлом, хоть в настоящем, хоть в будущем. Главное, выбить из лоха хоть пару копеек, дальше дело пойдет лучше.

- Отлично. А теперь делаем так. Каждый из вас должен выкладывать деньги по очереди. Любые суммы. Выиграет тот, кто поставит больше.

Девушка немедленно ставит сто рублей, а я начинаю возмущаться.

- Что за чепуха! Тупее игры я еще не видел. Получается, что всегда выигрывает тот, у кого больше денег!

- Бывает и так, - не спорит со мною шулер, - вы играйте, играйте. Не отвлекайтесь. Разве может быть так, чтобы у скромной студентки денег было больше, чем у вас, на вид солидного молодого преуспевающего бизнесмена?

Примитивизм схемы нас с вами так сильно раздражает, что мы немедленно покидаем этот игровой притон на открытом воздухе. Последнее, что мы наблюдаем, это возвращение командировочного из Магадана. Он опять выиграл и опять делится удачей с каким-то очередным лохом.

А мы с вами идем в закрытое помещение, в зал игровых автоматов, "одноруких бандитов".

Здесь тихо, спокойно и прохладно. Пару часов просто сидим и внимательно наблюдаем за игроками. Они заходят, покупают жетоны, постепенно их проигрывают и с чувством выполненного долга, уходят. Вероятно, отправляются на поиски новых денег, чтобы снова их успешно спустить.

Наше внимание привлекает один из игроков, который, в отличие от других, относится к процессу спуска денег более серьезно. Он делает какие-то записи и чертит графики. Мы подходим к нему, знакомимся и вежливо спрашиваем.

- Почему Вы, на вид умный человек, тратите здесь свое время, этот невосполнимый и бесценный ресурс? Это же примитивная игра, результат совершенно не зависит от человека. И очень скучно! Просто кидаешь жетон, дергаешь ручку и смотришь результат. Что тут интересного?

- Зря вы так! Тут все очень интересно. Каждый автомат работает по жесткой программе. Сначала он накапливает жетоны в себе. А затем выдает некоторую часть жетонов игроку. Тут важно точно рассчитать правильный момент. Вот, например, смотрите. Автомат номер 777. Уже давно не выдавал выигрышей. Значит, одна из последующих игр будет удачной. Смотрите сами.

Сергей (так звали нашего нового знакомого) садится за нужный аппарат и уверенно берется за дело. Первые игр 10 или 12 проигрывает, зато затем выигрывает сразу 50 жетонов.

- Точный расчет и денежка в кармане, - хвастливо заявляет наш удачливый друг.

Но только рано он радовался.

К нам подошел строгий охранник в форме. Поигрывая дубинкой и сердито нахмурив брови, он строго спрашивает у Сергея.

- Я тебя предупреждал, чтобы ты тут больше не тусовался? Вот теперь и не обижайся. Вообразил себя слишком умным? Очки напялил? Если такой талантливый, иди на завод работать. А тут у нас серьезный бизнес, а не благотворительная контора. Немедленно сдать все жетоны и деньги. Быстро!

Чтобы Сергей не сомневался, охранник больно стукает Сергея дубинкой по лбу. Сергей вскрикнул от боли, немедленно сдал все свои богатства и выбежал вон.

- А вы что тут прохлаждаетесь? – строго спросил у нас охранник, - валите отсюда или играйте. Если будете играть, не вздумайте выигрывать. Я за вами буду наблюдать.

Играть при таких требованиях совершенно некомфортно, поэтому мы решаем покинуть это заведение.

Давайте, теперь зайдем в гости к моему другу, он тут недалеко живет. Он один из первых в Москве провел себе Интернет, а там уже вовсе расцветают жулики нового типа.

Друг встречает нас в хорошем настроении и делится радостной новостью. Оказывается, он внезапно сильно разбогател. Где-то в далекой Африке умер его дальний родственник и оставил ему наследство 10 миллионов долларов. Сообщение от адвоката и душеприказчика умершего пришло по электронной почте. Никаких сомнений в подлинности сообщения не было. Прилагалось завещание с подписями и печатями, на котором четко была указана фамилия выгодоприобретателя Ivanoff.

Немного смущала необходимость немедленной оплаты услуг адвоката в размере десять тысяч долларов. Но ведь это мизерная сумма по сравнению с суммой наследства.

Что будет, если друг по глупости или по причине эйфории вдруг оплатит "услуги адвоката"? Никакого наследства он, конечно, не получит. Но зато попадет в особый список "особо доверчивых людей". Эти люди подвергаются особому давлению со стороны разного рода мошенников и особо ценятся на их информационном рынке. Все логично! Если человек повелся раз, значит, имеет повышенный уровень наивности. И, значит, затем его можно будет снова обманывать, возможно, по немного другим схемам.

Интернет значительно расширил возможности мошенников.

Для игроманов появились новые способы спуска денег с помощью виртуальных казино. Для более продвинутых пользователей Интернета свои услуги относительно честного отъема денег предлагают "форекс прачечные" и "независимые аналитические центры".

Последние особо буйным цветом расцвели уже в наше время, но потихонечку поднимались еще в те старые добрые времена начальной стадии развития Интернета.

Какой основной вывод из нашего анализа деятельности мошенников в прошлом?

При малейшем подозрении на мошенничество не пытайтесь хоть как-то связываться с мутными персонами. Пусть они себя называют как угодно, "адвокатами", "финансовыми аналитиками", "честными казино", "офицерами ФСБ", "представителями ЦентралБанка" и т.д. Не играйте с чертями в карты! Все равно обманут.

А теперь мы покидаем наше прошлое и двигаемся в наше время. До встречи в следующей главе.

...

Первоисточник:

===

Друзья, я так понимаю, что формат идей Вам очень нравится! Поэтому я решил сделать еще одну подборку неочевидных акций, которые могут по тем или иным причинам "выстрелить" этим летом!

Новабев

Компания из сферы ритейлера, является “абсорбентом” инфляции (да-да, торгует алкашкой, но и в ней рост цен отражается, причём едва ли не главным образом). Её сейчас нельзя назвать дешёвой, что вызвано сильным ростом прошлого года, когда о компании трубили из каждого утюга.

Сейчас Новабев по мультипликаторам стоит чуть ли не в 1,5-2 раза дороже всего ритейлера, но её укатывать не спешат по ряду причин. Во-первых, очень сильна “дивидендная память” (по этой же причине до сих пор не укатали в асфальт тот же Норникель). Во-вторых, большие перспективы: это и рост выручки и чистой прибыли, это и точка роста в виде ВинЛаба (который к тому же могут вывести на IPO), и импортозамещение, и рост акцизов на алкоголь.

На мой взгляд, цена за акцию в районе 5500 рублей является справедливой (с учётом форвардных дивидендов в 800 рублей за этот год), но в целом до 6000 рублей покупать в долгосрок интересно.

Инарктика

Ещё одна компания из сферы ритейла, которая вполне может принести хорошую прибыль своим акционерам. У компании двузначными темпами растёт выручка (примерно по 20% в год) и прибыль (25-30% в год). Компания является “абсорбентом” инфляции и ещё бенефициаром ухода зарубежных брендов.

К тому же Инарктике удалось решить проблему с мальками - в 2023 году приобретён завод в Нижегородской области по выращиванию молта. Конечно, до прежних объёмов далеко, но уже строится новое производство, которое вступит в работу в 2025-2026 году и полностью закроет потребности компании в мальках.

На мой взгляд, справедливая стоимость Инарктики в районе 1000 рублей, и сейчас её интересно покупать. Да, дивиденды небольшие - последняя квартальная выплата составила 10 рублей на акцию. Но компания нацелена на кратное увеличение дивов в ближайшие 3 года, и она последовательно к этому идёт.

Лично я держу большой пакет акций компании - а вообще я начинал подбирать её 400-500 рублей и уже имею хорошую прибыль по позиции (и высокую дивдоходность акций).

Татнефть префы

Сама по себе Татнефть довольно классная компания - вы это знаете и без лишнего напоминания, если следите за моими заметками. Ключевой кейс в Татнефти - увеличение объёма производства собственной продукции (т.е. продуктов нефтепереработки). Это направление очень перспективное и высокомаржинальное. Для понимания: доля сегмента в выручке всего 44% – а в чистой прибыли почти 70%! Продажа сырой нефти же даёт 55% выручки и всего 30% чистой прибыли.

В планах Татарочки довести объём продаж нефтепродуктов до 60% от общих продаж, а это даст плюс 50-60% к чистой прибыли. И, следовательно, к дивидендам.

Я бы советовал сейчас присмотреться к префам Татнефти, т.к. спред между обычкой и префами уже достиг 24 рублей. Можно сыграть на арбитраже, т.е. сокращении спреда. Но даже если префы продолжат падать, вы в любом случае сможете на те же деньги купить больше акций. А дивы на оба типа акций одинаковые.

Да и в целом справедливая цена Татнефти - более 700 рублей. Я бы даже поставил таргет по справедливой цене к концу года 750-800 рублей (не факт, что рыночная цена достигнет таргета).

Совкомфлот

Идея кажется неочевидной, потому что Совкомфлот в целом стоит справедливо - я оцениваю его в 120-125 рублей. Но! Результаты 1 квартала показали, что санкции “теневому флоту” нипочём, и пока сохраняется высокая цена на нефть и напряжённость в Красном море (привет хуситам!), то Совкомфлот будет получать овермаржу.

Другое дело, что укрепление рубля не способствует росту рублёвой выручки (выручка у компании в валюте), да и неожиданные налоговые манёвры тоже никто не исключал.

Однако взгляд на Совкомфлот у меня положительный, тем более, что в летний период судоходство по Севморпути увеличивается, т.е. 2 и 3 квартал у компании будет более сильный. И сильные отчёты помогут котировкам. Ну и реинвест дивидендов тоже.

Транснефть

Ещё одна интересная идея, связанная с нефтянкой. У компании свой стабильный бизнес, связанный с перегонкой нефти - это и так понятно. Но у неё есть свои драйверы роста в краткосрочной перспективе.

Во-первых, сильная денежная позиция, которая при повышении ключа принесёт ещё больше денег. Во-вторых, переход на выплаты 2 раза в год подстегнёт к компании интерес. В-третьих, общий рост инфраструктуры в связи с переориентированием экспорта на восток повысит перекачку нефти в целом.

Ну и учтём выплату дивидендов с их последующим реинвестом и закрытием дивидендного гэпа. По дивам отсечка, кстати, 18 июля.

Друзья, что Вы думаете об этих акциях? Пишите в комментариях! Также пишите в комментариях компании, которые я могу для Вас разобрать! В ближайшее время я это сделаю!

*********************************************

Напомню, я веду свой блок на многих площадках. Поэтому переходите и читайте там, где Вам удобно!

Имеется Дзен - Инвестор Альфа (Дзен)

Ру. инвестинг - Инвестор Альфа (Инвестинг)

И телеграмм канал, в котором я делаю разборы компаний, отчетов и выкладываю еще много всякого полезного - Инвестор Альфа (Телега)

P.S. Первую часть Вы можете почитать здесь

В крипте я уже несколько лет. Но лишь год назад я начал систематически закупать Биткоин ежемесячно в одно и то же время примерно на равные суммы с тех пор, когда он упал до 17 тысяч в результате отката с прошлого ATH в 69000$.

Когда Биткоин вырос с 17 до 30 тысяч, я стал пропагандировать его всем своим знакомым. Некоторые прислушались, некоторые нет. Когда Биткоин достиг 50 тысяч, я стал пропагандировать его публично в Интернете. Тогда я написал статью на Пикабу и уже через неделю (а точнее 8 дней) Биткоин поднялся до 60 тысяч. Тогда я снова написал статью, в которой призывал покупать Биткоин, на что мне написали ответную статью, в которой утверждалось, что единственное правильное решение в этой ситуации – продавать Биткоин. Я ответил, что продавать Биткоин сейчас – это роковая ошибка. Еще через некоторое время Биткоин пробивает 70 тысяч долларов, достигает в моменте 73-74 тысяч. Сегодня он крутится возле отметки в 70 тысяч, иногда опускаясь чуть ниже. И я снова призываю покупать Биткоин.

За этот год я стал убежденным Биткоин-максималистом и ходлером. Однако, читая комментарии здесь на Пикабу и других площадках, я понял, что люди имеют очень искаженное понимание Биткоина или никакого понимания вообще. Давайте проясним некоторые важные моменты, расправимся с некоторыми мифами и заблуждениями.

Некоторые люди не верят, что я покупаю Биткоин ежемесячно, ведь он стоит около 70 тысяч долларов. Люди думают, что я ежемесячно могу позволить себе тратить по 70 тысяч долларов на Биткоин, а это кажется им нереальным. Ну так я и не могу. Я не трачу таких денег. В том-то и дело, что Биткоин – это не акция и не облигация. Если он стоит 70 тысяч долларов, это не значит, что вам нужно иметь именно такую сумму для его покупки. Вы можете купить Биткоин (его часть) практически на любую сумму, в том числе, например, и на 5000 рублей. Именно поэтому Биткоин может купить каждый! Не отказывайте себе в этом удовольствии.

Некоторые люди думают, что купить Биткоин тяжело технически. Может быть, конечно, это не так легко, как купить мусорные акции через приложения наших банков, но это и не так сложно, как освоить квантовую физику. Купить Биткоин за рубли в целом очень просто. По времени для новичка минут 10-15 понадобится, чтобы разобраться.

Люди, совсем уж сильно застрявшие по своим взглядам в 19 веке, думают, что купив Биткоин, вы его потом не продадите никому. Ребят, капитализация Биткоина превысила рубль. Биткоин ценнее и ликвиднее рубля! Сегодня уже рубль сложнее на что-то обменять, чем продать Биткоин. Сегодня на Биткоин существует бешенный спрос, его покупают и хранят правительства стран (пруф 1, пруф 2, пруф 3), крупнейшие мировые финансовые организации типа Blackrock и других (об этом каждый день трубят все криптоканалы в Телеграм). Скоро наступит такой момент, что люди просто не захотят продавать свои Биткоины, так как ценность Биткоина будет слишком велика. Мы наблюдаем именно такую тенденцию: желающих купить Биткоин становится всё больше, а продать – всё меньше. При этом физически возможное количество Биткоинов ограничено 21 млн.

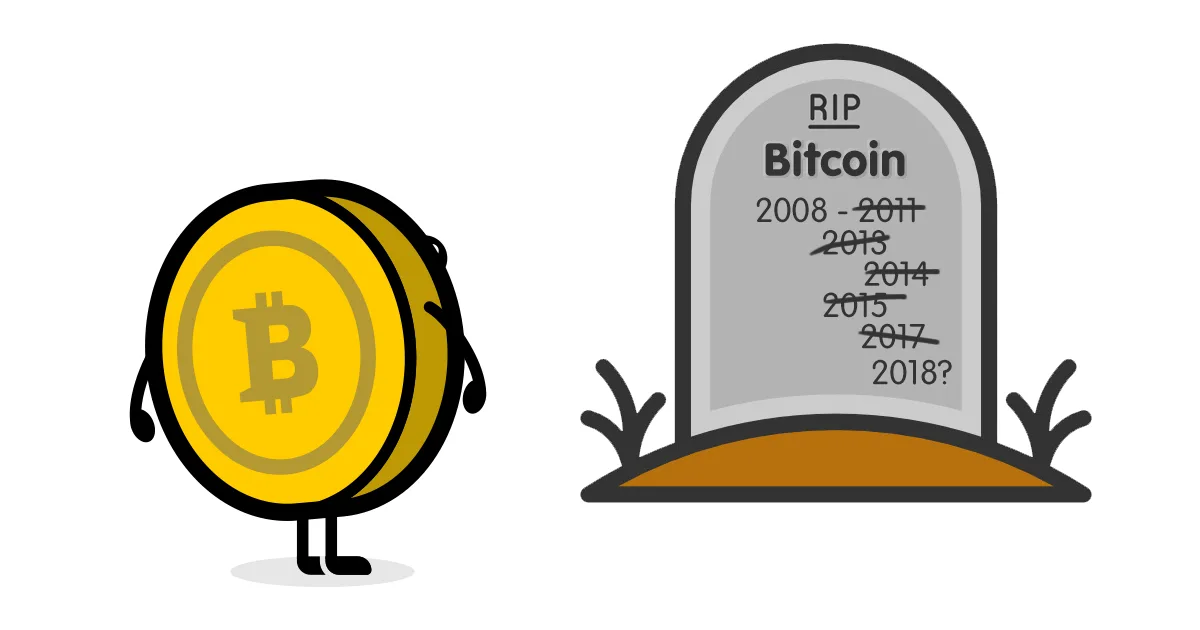

Я могу согласиться с тем, что большинство криптовалют – это казино и скам. Но не Биткоин. За почти 15 лет существования Биткоина его хоронили огромное количество раз, но он так и не умер, а продолжает расти бескомпромиссно быстрее, чем абсолютно все известные финансовые активы и инструменты.

Если вы сложите процентный рост SP500, золота, серебра и недвижимости за 15 лет, то процент роста Биткоина будет всё равно в разы больше.

Биткоин – это технология, которая изменит наш мир. Биткоин – это децентрализованная передача активов, неподконтрольная никому: ни государствам, ни юридическим лицам, ни уж тем более отдельным людям. Все ваши рубли и доллары в любой момент могут превратиться в бесполезную бумагу, заблокированную на счетах банков, просто потому, что так захотелось высокопоставленному деду по ту или другую сторону океана. Ваши Биткоины всегда ваши, кем бы вы ни были и чем бы ни занимались. Никто не может отнять или заблокировать ваши Биткоины, никто не может запретить вам осуществлять транзакции в масштабах всей планеты. Поэтому Биткоин – это даже близко не пирамида и не пузырь. Это технология, которая изменит весь наш мир.

За 15 лет Биткоин вырос с 30 центов до 70 тысяч долларов. Невозможно заработать? Если вы занимаетесь трейдингом, гаданием на кофейной гуще о том, куда пойдет цена, играете в криптовалюты как в казино, то заработать конечно невозможно. Поэтому я не трейдер и не лудик. Я Биткоин-максималист и ходлер.

Концепция «Hodl!» заключается в том, чтобы систематически покупать Биткоин с одной и той же периодичностью по любой цене и не продавать годами. Это долгосрочное инвестирование в Биткоин. Слово «Hodl» появилось как-то давно, когда один из пользователей англоязычного интернета на заре криптоэры случайно перепутал буквы и вместо «hold» (держать, удерживать) написал «hodl». Hodl! – означает держать свои Биткоины при себе, что бы ни происходило, так как в долгосрочной перспективе он продолжит расти точно также, как он вырос с 30 центов до 70 тысяч долларов за 15 лет.

Биткоин-максимализм – это своего рода идеология, согласно которой всё есть скам, кроме Биткоина, ведь только Биткоин – это по настоящему децентрализованный актив, являющийся золотом цифровой эпохи.

Если не играть в угадайку, а инвестировать в Биткоин в долгосрок, как это сегодня делают правительства, крупнейшие организации и миллионы людей, то ваш капитал будет в таком плюсе, с таким количеством иксов, которое вам ни даст ни один другой актив в мире (будь то любые акции, валюты или недвижимость).

Будет ли Биткоин расти и дальше? Да. Рост с 30 центов до 70 тысяч долларов за последние 15 лет - это только начало. В последующие 15 лет нас ждет не меньший, а скорее даже еще больший рост.

Биткоин мне тем и нравится, что тут всё четко и однозначно. Вот цифры, вот графики. Вот он стоил 50 тысяч и я призывал его покупать. Вот он уже по 60. Вот он был 17 тысяч год назад, вот он по 70 тысяч сегодня и продолжает расти. Каждый мог его купить и продать в два клика, удвоив и утроив свой капитал. Это не споры на кухне о политике. Это чистая математика.

Я философ и пропагандист Биткоина просто по тому, что эта тема меня заряжает, мотивирует и привлекает так же, как философия Гегеля или политэкономия марксизма, игра на гитаре и занятия спортом. Это просто интересно. Это вдохновляет.

В продолжение темы интересно почитать:

Хотя советы пишет финансовый журналист и вполне реальный обыватель, не судите строго и не воспринимайте слишком серьезно :)

Золушка

Девушка жила в очень печальных обстоятельствах – в семье отца и мачехи ее обижали и эксплуатировали как бесплатную рабочую силу. Но в итоге Золушка попала в новую финансовую зависимость – от принца.

Я не сторонница радикального феминизма, но все-таки считаю, что определенная финансовая подушка безопасности у женщины должна быть. Это могут быть работа и профессиональное развитие или же какие-то собственные накопления – отдельные от мужа-принца.

Дюймовочка

Тут тоже всплывает тема финансовой зависимости от противоположного пола. В принципе, замужество за кротом чем-то напоминает браки молоденьких девочек с папиками.

Если уж не хочется или нет возможности разорвать такие отношения, надо стараться или копить себе денежку на будущий уход от супруга, или использовать финансовые возможности для получения образования. Причем такого, которое в дальнейшем позволит зарабатывать деньги.

Стрекоза

Героиня мультфильма "Стрекоза и муравей" не стала дожидаться мужчину, который обеспечит сладкую жизнь без забот. Свои веселые деньки стрекоза решила организовать сама, но не подумала о финансовых последствиях такого решения.

Если не хочется все время разрываться между работой и домом, можно посоветовать стрекозе работу вахтовым методом. Уехала куда-то, поработала интенсивно, потом вернулась – и отдыхаешь и гуляешь. Потом деньги закончились – повторить.

Компромиссным вариантом могла быть стать работа в своем городе, но по графику сутки через трое. Останется время поразвлекаться.

Буратино

На мой взгляд, свою первую финансовую ошибку Буратино совершил, когда обменял азбуку на билет в кукольный театр. Образование важнее, тем более когда речь идет не о втором высшем, а о базовых школьных знаниях. Без них сложно что-то в будущем зарабатывать.

Потом Буратино зарывает свои монетки в землю, что тоже недальновидно с точки зрения доходности – а еще и небезопасно. Часть денег Буратино похищают лиса Алиса и кот Базилио. Тут ничего не изменилось в нашем мире – постоянно нас подстерегают мошенники.

Они могут не иметь такого яркого внешнего вида, а их уговоры могут не быть такими примитивными, как в мультике. У мошенников может быть свой сайт, который зазывает простачков рекламой типа "Даем 25% годовых за Ваши инвестиции. Абсолютно безопасно!" В общем, всем надо быть начеку – и нам, и Буратино.

Кролик из "Винни Пуха"

Знаменитую серию с походом Винни Пуха в гости все уже давно знают по цитатам. "И того, и другого, и можно без хлеба" – таков принцип пузатенького посетителя. Между тем спонсором банкета выступает интеллигентный Кролик.

А ведь в гости к нему пришли исключительно поесть, получается. Винни и Пятачок даже сначала хотели уйти сразу после обеда, но потом из приличия решили посидеть. Одно дело принять дорогих гостей, а вот быть бесплатной столовой как-то неприятно.

Также я пишу всякую попсу про деньги и экономию в своем Телеграм-канале. Плеваться за ссылку на него можно в комментах ↓

DAO – это Децентрализованная Автономная Организация (Decentralized Autonomous Organization), новый тип организации, созданный на блокчейн-технологии.

DAO представляет собой систему, в которой управление и принятие решений осуществляются алгоритмами и смарт-контрактами, а не централизованными структурами.

Децентрализация: DAO не имеет централизованного контроля и основана на консенсусе. Это позволяет исключить проблемы, связанные с возможным манипулированием или злоупотреблением властью.

Прозрачность: все операции и решения, принимаемые в рамках DAO, записываются в блокчейне и доступны для публичного просмотра. Это обеспечивает прозрачность и доверие среди участников.

Эффективность: алгоритмы и смарт-контракты позволяют автоматизировать процессы и упростить управление, что повышает эффективность работы DAO.

Непрерывность: DAO работает круглосуточно без необходимости участия руководителей или третьих сторон, что позволяет принимать решения и выполнять операции в реальном времени.

Хотя Децентрализованные Автономные Организации обладают значительными преимуществами, они также сталкивается с несколькими проблемами, которые ограничивают их распространение и принятие.

Уязвимость смарт-контрактов: DAO основаны на использовании смарт-контрактов, которые выполняют различные функции и принимают решения в соответствии с заданными правилами. Однако, плохо написанные или ошибочные смарт-контракты могут привести к уязвимостям, что может привести к утрате средств или злоупотреблению.

Недостаток правового признания: традиционные организации имеют юридический статус и механизмы защиты прав и интересов участников. Однако, DAO, как децентрализованные структуры, не всегда обладают таким правовым статусом. Это ограничивает их способность проводить деловые сделки, защищать собственность и решать возможные правовые споры.

Одноразовость консенсуса: процесс принятия решений и установление консенсуса в DAO осуществляется участниками путем голосования или других форм механизма принятия решений. Однако данная система может оказаться сложной и медленной, особенно при необходимости срочных решений. Кроме того, если консенсус уже достигнут, то его изменение может быть проблематичным и требовать значительных усилий.

Решение конфликтов и правила согласования: В сложных ситуациях или при возникновении конфликтов между участниками DAO принятие решения может быть затруднено, особенно при отсутствии централизованной структуры для урегулирования споров. Также могут возникать сложности в определении того, какие участники имеют право голоса при принятии решений.

Ограниченная способность развития и адаптации: Поскольку DAO основаны на смарт-контрактах, их изменение или модификация может быть сложной задачей. Новые функции и улучшения могут потребовать согласия большого числа участников, что затрудняет развитие и адаптацию DAO к изменяющимся потребностям и инновациям.

Отрасль DAO стремительно развивается, на сегодняшний день можно говорить, что ее ждут серьезные перспективы.

DAO предоставляют возможность широкому кругу людей участвовать в принятии решений и управлении организацией. Это может привести к улучшению демократического процесса и снижению коррупции.

DAO могут стимулировать появление новых проектов и инициатив, поскольку члены могут предлагать свои идеи и получать средства для реализации.

DAO не ограничивается географическими границами, что позволяет привлекать участников со всего мира. Это обеспечивает разнообразие мнений и опыта.

The DAO: один из самых известных примеров DAO, запущенный на блокчейне Ethereum в 2016 году. Он был создан для инвестирования в стартапы и проекты, но был прекращен из-за уязвимости в коде.

MakerDAO: разрабатывает и поддерживает стабильную криптовалюту Dai. Участники MakerDAO принимают решения по стабильности Dai и управлению активами.

Aragon: DAO-фреймворк, позволяющий создавать и управлять собственными DAO. Он предлагает набор инструментов и смарт-контрактов, упрощающих создание и управление DAO.

DAO представляет собой новый и перспективный подход к организации и управлению, основанный на блокчейн-технологии и децентрализации. Преимущества данного подхода включают децентрализацию, прозрачность, эффективность и непрерывность. В будущем, DAO может стать широко распространенным способом управления и принятия решений в различных сферах.

В этом видео мы разбираемся в инфляции, ее видах, причинах и как государство управляет этим показателем.

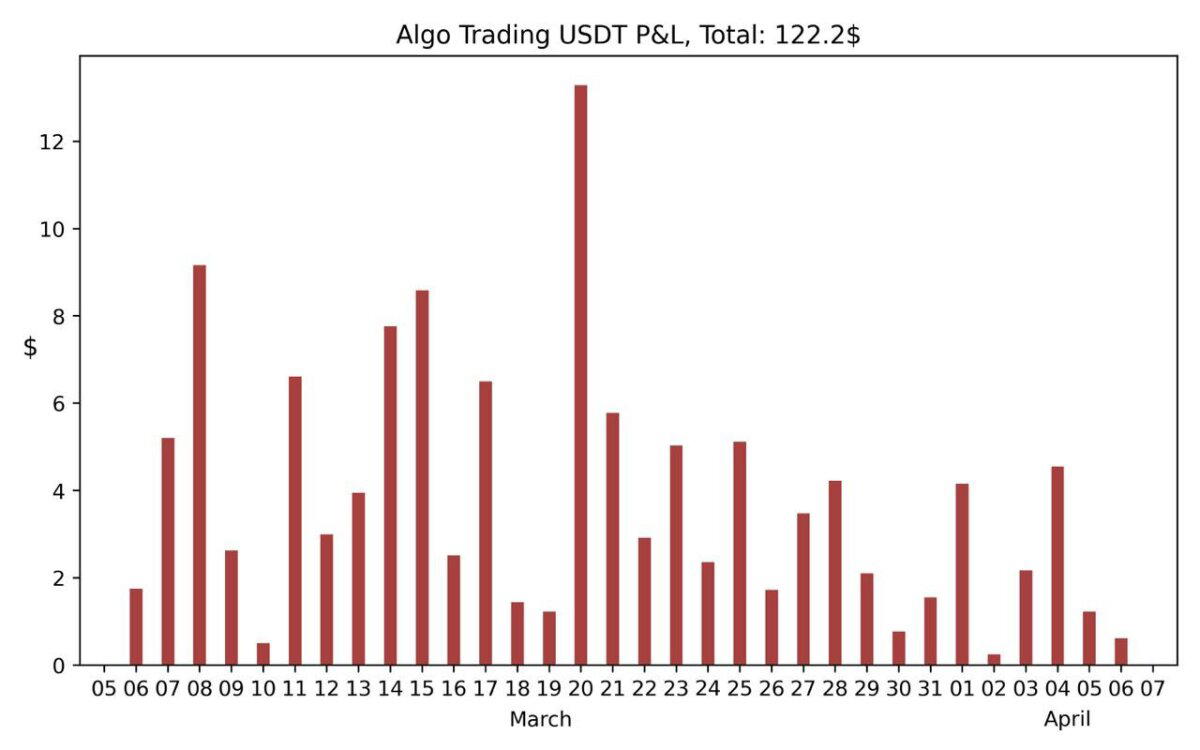

Итоги первого месяца:

По результатам: +122$ 📈

Количество сделок: ~ 520

Процент успешно закрытых сделок: 100%

Делюсь ссылкой: algo trading robot ✅

__

artydev & Co

В четверг индекс ММВБ превысил 3400 пунктов впервые с 21 февраля 2022 года! Фактически можно считать, что рынок вернулся к докризисным значениям, если, конечно, считать, что кризис возник только в феврале 2022 года, а не еще в октябре 2021 года, когда, собственно, и начался обвал рынка, а я активно шортил фьючерс на индекс РТС. Впрочем, не суть, сейчас важнее то, что происходит на рынке в данный момент. Давайте же проанализируем текущую картину в индексе и обсудим его перспективы.

С того момента, как индекс оттолкнулся от уровня 3260 пунктов в марте, рынок перешел к упорному росту, в ходе которого пока не было ни одного даже небольшого отката, что не может не удивлять. Однако подобные явления нередко бывают после ложного пробоя уровня, который мы как раз и наблюдали пару недель назад.

Начав коррекцию от 3343 пунктов, согласно моим предположениям, индекс вернулся к последнему сильному уровню сопротивления 3260 в качестве ретеста этой поддержки. И продавцы пытались ее пробить аж 5 раз, но каждый раз скупщики выкупали провал у 3260, не давая пробиться ниже. И вот, после известных панических событий уровень все же удалось пробить ненадолго. Однако этот пробой оказался ложным. Цена снова поднялась выше уровня и закрепилась над ним.

А это уже означало развитие сильного движения в обратную сторону, то есть вверх. Тем более, что и было куда расти, ведь ранее индекс немного не добрался до моей цели 3380 пунктов, рост рынка к которой я прогнозировал с начала марта. Соответственно, после ложного пробоя 3260 и закрепления цены выше 3300 стало весьма вероятно, что индекс на этой неделе все же дойдет до обозначенной цели в 3380 пунктов, о чем неделю назад я и предупредил.

Ранее в начале этой недели также уточнил этот прогноз роста индекса до 3400 пунктов. Как видите, к этому значению вчера цена и пришла и даже превысила его. Теперь полагаю, что эта растущая волна уже завершается. Не исключаю, что индекс еще может подняться чуть-чуть выше, возможно, к 3430 пунктам, но, в целом, рассчитываю, что примерно с текущих значений уже начнет развиваться коррекция.

Поэтому от 3390 уже начал набирать шорт по фьючерсу на индекс ММВБ, и в случае продолжения роста цены буду дальше увеличивать позицию в рамках своих ожиданий. Уровень 3400, по сути, последний еще более-менее сильный уровень, от которого может произойти большая коррекция. Так что если ее и ожидать, то именно с текущих значений и, как минимум, до 3330 пунктов.

В самом деле о возможной коррекции говорит не только индекс ММВБ, но и его ключевые акции. Как вы знаете, я регулярно анализирую три ключевые бумаги, которые занимают почти половину индекса — это Сбербанк, Лукойл и Газпром. С последним пока так ничего и не меняется. Недавно, правда, вышел отчет за 2023 год, из которого стало известно, что основной вид деятельности Газпрома — добыча и продажа природного газа — суммарно принёс компании убыток в размере ₽290 млрд после прибыли в ₽1,56 трлн в 2022 году. Впрочем, именно такое будущее этой компании описывал почти год назад, и вряд ли это было тогда еще какой-то фантастикой. Однако Газпром — это не только газ, это большая компания, и, в целом, она остается прибыльной (₽696 млрд за 2023 год), так что не исключено, что будут выплачены в этом году дивиденды, пусть и небольшие. Может поэтому акция на этой неделе и отскочила снова от последней поддержки 158 р., хотя глобально Газпром все равно остается в нисходящем тренде. В общем, мы скоро его отдельно обсудим.

А вот по Сбербанку и Лукойлу картина куда более интересная. Обе эти акции достигли верхней границы растущего канала и тоже вполне могут начать коррекцию. По Сбербанку ожидал ее еще ранее от 303 р. Она началась, и цена упала почти до 291 р., но акцию снова выкупили. Сейчас она торгуется около 306 р. также у границы канала, поэтому ожидаю продолжение коррекции к нижней границе аптренда.

По Лукойлу наконец-то полностью исполнился мой прогноз от начала февраля на рост акции к 7600 р., а также и его дополнение в этот понедельник касательно возможного роста немного выше 7700 р. Таким образом, все сошлось идеально, как предполагал в прошлый раз: индекс добрался до 3400 одновременно с ростом Лукойла к 7700 р. С текущих значений и Лукойл может снова начать коррекцию к границе аптренда, то есть к 7500 р. Подробнее эти акции мы рассмотрим уже в ближайшее время в отдельных обзорах.

Также стоит обратить внимание на курс доллара, по которому в начале следующей недели стоит ожидать резкий выброс цены из диапазона колебаний 92-93 р. Поэтому на этой неделе я уже купилсо стопом фьючерс на доллар от 92 р. в ожидании пробоя вверх ключевой области сопротивления 92.5-93 р. Как бы там ни было, в любом случае стоит ожидать сильное движение цены. Мы еще поговорим об этом подробнее в ближайшие дни.

Кстати, для тех, кто хочет всегда быть в курсе ключевых рыночных трендов, у меня есть телеграм-канал, где я оперативно делюсь самыми важными прогнозами и новостями по финансовым рынкам и экономике. Присоединяйтесь!

Короче говоря, как писал ранее, эта неделя и, пожалуй, следующая могут стать определяющими для всего рынка. Поэтому внимательно слежу за происходящим и своевременно провожу анализ текущей ситуации. Вполне возможно, что наступающая коррекция акций может оказаться гораздо больше, чем кажется. Думаю, скоро на рынке станет очень интересно. Будем наблюдать.

Спасибо, что дочитали. Всем удачи и профита!

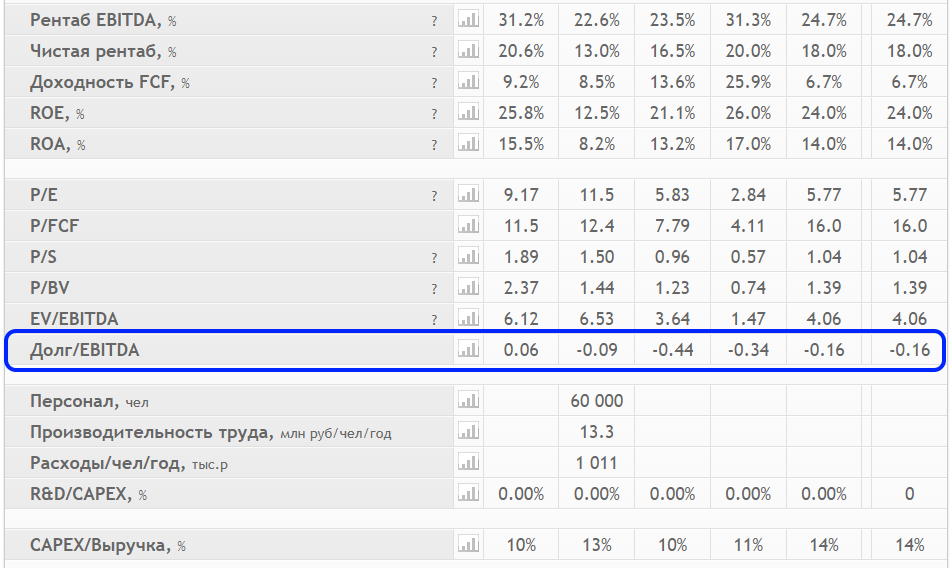

Меня часто спрашивают, стоит ли инвестировать в ту или иную акцию? Стоит ли покупать бумаги Русала, Астры или, к примеру, НоваБев (Белуги).

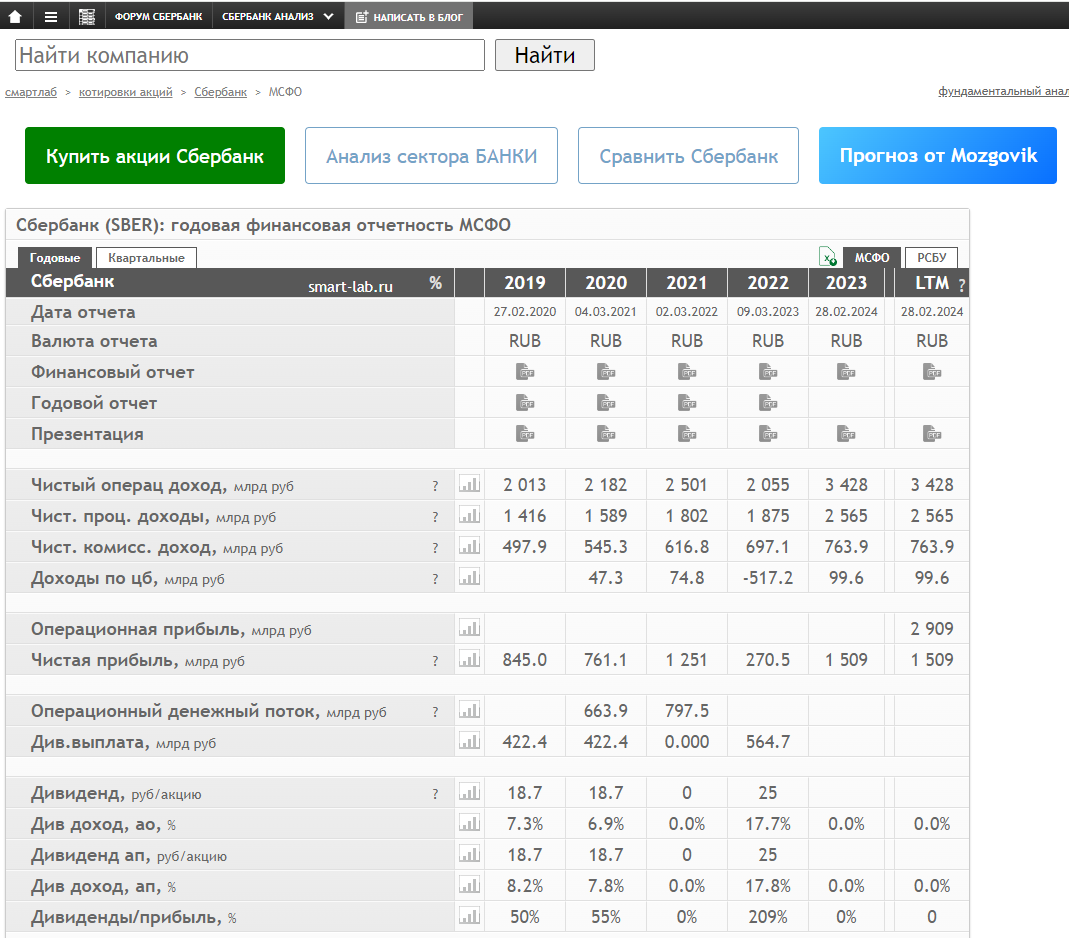

Когда мне задают такие вопросы, чтобы на них грамотно ответить, первым делом, я смотрю на финансовый отчёт компании, уже затем на котировки акции и график дивидендных выплат.

Но, информацию, на основе которой можно сделать вывод об эффективности и прибыльности бизнеса, можно получить именно из финансового отчёта! О нем и поговорим.

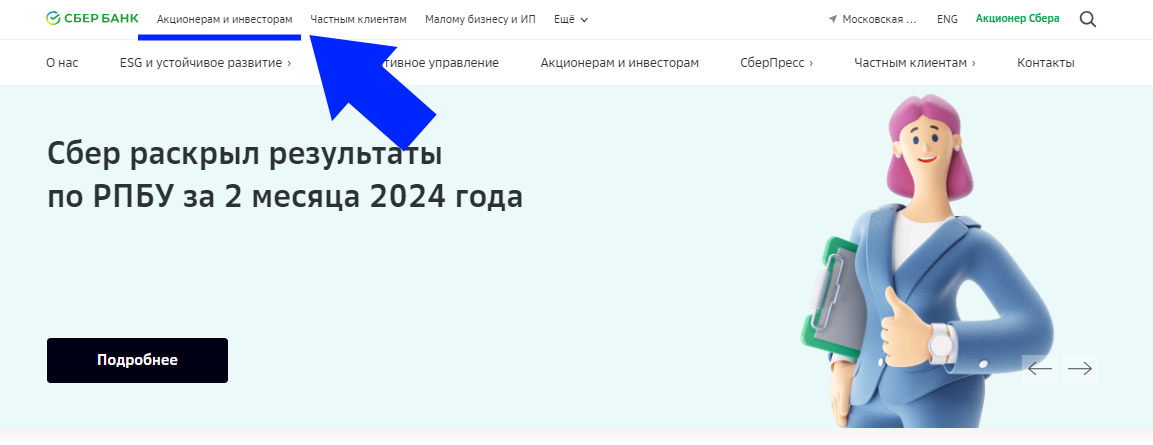

Есть много разных ресурсов в сети, где можно найти данные по интересующему эмитенту. Основным является сайт конкретной компании, например отчёт СБЕРа можно найти на сайте самого банка:

Так же, авторитетным ресурсом является Центр раскрытия информации:

Но, данный сайт сложен в восприятии и нахождении нужных данных, поэтому я использую более удобный сервис - это Смарт-Лаб:

Когда я только начинал инвестировать, для меня финансовый отчёт был непонятен. Много разных цифр, значений, определений... Но, со временем, вникнув тему и разобравшись в данных, которые отображаются в отчётах, я стал любить читать отчёты и использовать их в своей инвестиционной деятельности.

Открыв финансовый отчёт, первым делом я смотрю на следующие данные:

Чистя прибыль

Именно этот параметр показывает, что бизнес компании является прибыльным. Естественно, это значение должно быть положительным и в идеале расти год к году.

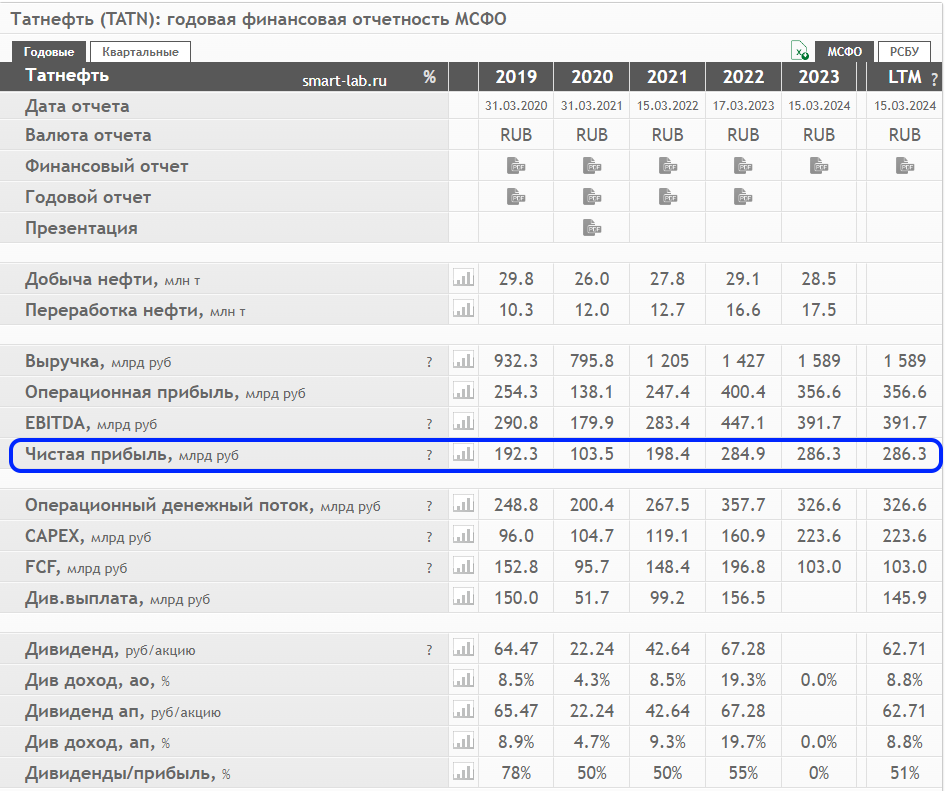

Например, возьмём отчет Татнефти:

Мы видим, что значение прибыль (млрд. рублей) растёт начиная с 2020 года.

Так же стоит отметить, что именно из чистой прибыли большинство компаний выплачивают дивиденды!

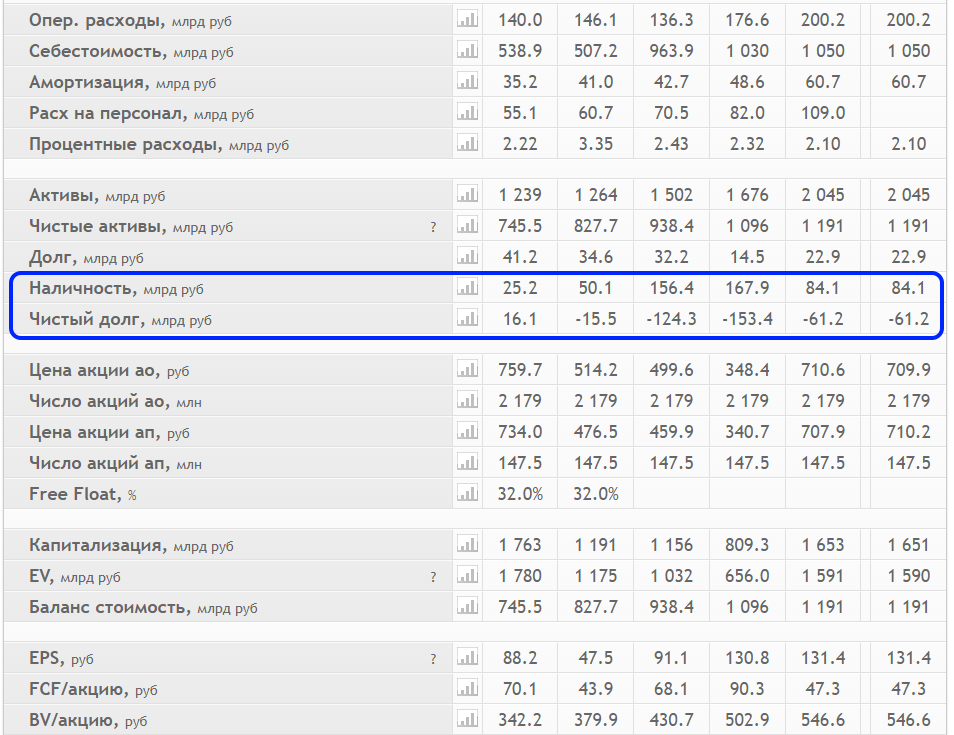

Наличность и чистый долг

Следующие параметры, которые меня интересуют-это наличность и чистый долг:

Чем больше запас наличности на счетах компании, тем более уверенно и спокойно она себя чувствует.

У Татнефти сейчас на счетах 84.1 млрд. р. Эти деньги могут быть использованы для преодоления препятствий или решения каких то задач в бизнесе, для развития бизнеса, для погашения долгов или для получения дополнительной прибыли за счет размещения этих денег на депозитах и в инвестиционных инструментах.

Чистый долг показывает, сколько должна компания по своим обязательствам за вычетом имеющихся у неё наличных денег.

К примеру, из отчёта Татнефти видим, что долг компании 22.9 млрд. р. а чистый долг отрицательный -61.2 млрд. р. Отрицательный чистый долг - это хорошо и означает, что у Татнефти есть запас денег, с помощью которого она может полностью погасить все свои долги и у компании еще останется 61.2 млрд. р (наличность 84.1 - долг 22.9= чистый долг -61.2млрд. р).

Долг\EBITDA

На этот индикатор я тоже обращаю внимание. Он показывает на сколько закредитованна компания:

У Татнефти он отрицательный, это очень хорошо и означает, что у компании нет излишней долговой нагрузки. А это важно в условиях высокой ключевой ставки и дорогих кредитов. Считается, что если этот индикатор превышает 3, то на компанию уже сильно давят платежи по кредитам и расходы на обслуживание долга.

Многие эмитенты прописывают в своих дивполитиках определенный порог этого значения, при превышении которого дивиденды урезаются или полностью отменяются. Поэтому, чем меньше значение Долг\EBITDA, тем лучше (в идеале, должен быть отрицательный).

Конечно, в финансовом отчёте множество других данных, но именно по показателям чистой прибыли, наличности и долга можно в целом понять, в каком состоянии находится бизнес компании, в акции которой мы собираемся инвестировать и сможет ли компания выплачивать щедрые дивиденды!

МОЙ ТЕЛЕГРАМ КАНАЛ

Друзья, спасибо за внимание к моим статьям!

Жду ваших комментариев.

Вначале небольшая месопотамская притча, пересказанная писателем Сомерсетом Моэмом в эпиграфе к своему роману «Свидание в Самарре».

Слуга некоего купца, живущий в Багдаде, по поручению хозяин отправляется на рынок и встречает женщину, в которой узнаёт смерть. Она делает в его сторону угрожающий жест. Слуга возвращается домой бледный, рассказывает об этом купцу, одалживает у него лошадь и уезжает в Самарру, где, как он надеется, смерть его не найдёт.

Купец идёт на рынок, находит смерть и спрашивает, почему та сделала угрожающий жест в сторону слуги. Та отвечает: «Это был не угрожающий жест, я просто вздрогнула от удивления. Я была поражена, увидев его в Багдаде, потому что мне была назначена встреча с ним сегодня вечером в Самарре».

Это – классический пример самосбывающегося пророчества, когда человек придумывает некие последствия некоего действия, а затем они воплощаются это в жизнь благодаря этим самым действиям.

Впервые научно этот феномен описал социолог Роберт Мёртон в 1949 году. Вот его определение: «В начале самоисполняющееся пророчество является ложным определением ситуации, провоцирующим новое поведение, при котором первоначальное ложное представление становится истинным. Иллюзорная достоверность самоисполняющегося пророчества увековечивает власть ошибки. Ибо предсказатель будет ссылаться на реальный ход событий как доказательство того, что он был прав с самого начала».

Иными словами, есть некое предсказание, которое выглядит истинным, но таковым не является. Однако действия людей приводят к тому, что оно сбывается.

Как это проявляется в инвестициях? Очень просто. Фондовый рынок не отделим от человеческой психологии. А человек полагает, что когда чего-то очень сильно хочешь или ждёшь, то это обязательно сбудется. И его действия в настоящем продиктованы ожиданиями будущего.

А теперь представьте, что одного и того же ждут тысячи или даже миллионы людей. Смогут ли они своими действиями повлиять на настоящее? Ответ очевиден − да.

Уже упоминавшийся выше Роберт Мёртон в своих работах приводил такой пример «самоисполняющегося пророчества». - вырезка цитата

В некотором банке дела идут в гору. У него даже есть определённые резервы — запас наличных денег, которые вложены в другой бизнес (акции и облигации). Но вот однажды на пороге банка появляется группа вкладчиков, которые требуют срочно вернуть им их деньги с депозитов. Это замечают другие люди, клиенты банка, у которых сразу возникает мысль: «Наверно, эти люди знают больше, чем я, и у банка не все так гладко». После чего они также предъявляют требования к банку.

Слух распространяется по всей стране – вкладчиков, требующих возврата депозитов, становится все больше, и теперь у банка действительно начинаются проблемы. Поднимается паника, деньги вернуть абсолютно всем и вовремя не представляется возможным – в результате банк банкротится.

Почему так произошло? Люди сами спрогнозировали проблемы банка, подняли панику и обанкротили банк. А ведь если бы они просто дождались срока окончания депозитов, то ничего бы не произошло, и они получили бы свои деньги в полном объёме.

Итак, ожидания людей, положительные или отрицательные, влияют на реальность таким образом, что ожидаемое событие происходит из-за действий самих же людей. Пророчество сбывается.

Ещё один классический пример самосбывающегося пророчества на фондовом рынке.

Все участники рынка ожидают, что какой-то продукт станет невероятно популярным. В результате инвесторы начинают скупать акции компании, которая производит этот продукт, что неминуемо приводит к их росту. Ничего не напоминает?

В 2020 году все пророчили светлое будущее электромобилям и зелёным технологиям. Тесла, оказавшаяся на волне хайпа, росла вопреки всякой логики. И чем она сильнее росла, тем больше людей убеждались, что её ждёт вечный успех и вечный рост. И рост продолжался.

Другим примером является кризис в 2000 года. Тогда быстрыми темпами развивалась интернет-торговля. Стоило компаниям добавить в название ".com", как их акции взлетали до небес. Инвесторы верили, что в будущем все компании будут торговать через интернет, в результате вкладывались как в хорошие акции, так и в откровенные пустышки.

Это привело, с одной стороны, к надуванию пузыря и кризису доткомов. С другой стороны, компании, которые ещё не шли в интернет, на волне хайпа начали активно выходить в онлайн-пространство. Пророчество о том, что чуть ли не все компании будут торговать через интернет, сбылось.

Но самоисполняющееся пророчество может работать и в худшую сторону. Если инвесторы прогнозируют, что цена на какой-то актив будет падать, то они станут сбрасывать эти активы. В больших масштабах это может обрушить акции компании, что неизбежно приведёт к снижению стоимости актива.

В качестве примера можно привести относительно недавнее падение индекса Мосбиржи после старта СВО. Инвесторы поверили, что из-за начала военных действий акции упадут – и начали их продавать. В результате падение действительно произошло.

Самосбывающиеся пророчества используют инсайдеры для достижения своих целей. Например, памп – это типичный пример такого пророчества: инсайдеры вбрасывают в инфополе сведения, что такая-то акция будет расти. Инвесторы начинают её скупать – и в результате она реально начинает расти.

Но участников такого пророчества, как слугу купца в Самарре, в итоге ждёт смерть (смерть капитала в данном случае). Поэтому стоит сто раз подумать, стоит ли участвовать в таких историях.

Хорошо работают самоисполняющиеся пророчества в техническом анализе. Многие критики вообще считают весь технический анализ самоисполняющимся пророчеством.

К примеру, формируется паттерн "голова и плечи", на точке прорыва или чуть ниже стоят тысячи ордеров на продажу. Когда график доходит до этого уровня, ордера срабатывают и автоматически происходит прорыв вниз — просто потому, что из-за увеличения объемов продаж цена падает. То есть трейдеры своими ожиданиями сформировали срабатывание паттерна.

Есть целые стратегии, основанные на самоисполняющихся пророчествах, причём не только в технике, но и в фундаментале. Например, стратегия Event-Driven основана на психологии толпы, которая покупает то, что растёт, и продаёт то, что падает. Допустим, инвесторы ждут больших дивидендов от компании и думают, что перед дивидендами её акции вырастут. В результате начинают покупают бумагу, своими действиями провоцируя её рост. Или, напротив, у компании выходит плохой отчёт – и инвесторы думаю, что бумага теперь точно упадёт и начинают продавать. В результате продавцов становится больше, и акция действительно падает.

Последователи стратегии Event-Driven ищут такие истории и участвуют в них, оценивая силу быков и медведей, объёмы торгов, рыночные настроения и другие факторы.

Таким образом, самоисполняющееся пророчество может влиять как на рынок целиком, так и на отдельные акции, если множество людей прогнозируют развитие паттернов в одном направлении и предпринимают одни и те же действия. Совместными усилиями они способны изменить ход событий, т.е. сделать ложь истиной.

А вам приходилось сталкиваться с самосбывающими пророчествами? Черкните комментарий, и не забудьте про лайки! Подписывайся на меня в телеграмме!

Возможно, наступает время присмотреться к покупке валюты: с понедельника Министерство финансов РФ планирует ежедневно продавать валюту и золото на 4,1 млрд руб. Банк России будет зеркалировать эти операции, а также дополнительно продавать валюту еще на 12,6 млрд руб. в день. Таким образом, общий ежедневный объем продаж в январе составит 16,7 млрд руб.

Для сравнения, в начале января ЦБ продавал валюту на 900 млн руб. в день - в 18 раз меньше. Увеличение предложения валюты может значительно снизить курс доллара к рублю, который на данный момент уже упал ниже 90.

*** Простыми словами об элементарных основах финансовой грамотности для физических лиц. ***

Теория вопроса. Основы банкинга. Кредиты и депозиты. Банки и МФО. Ключевая (базовая) процентная ставка — минимальный процент, под который Банк России выдает кредиты коммерческим банкам. Это очень важный показатель для всех финансовых организаций, включая банки. Решение о размере ключевой ставки в РФ принимается на заседаниях ЦБ РФ. Традиционно ЦБ изменяет ключевую ставку с идеей привести значение инфляции к плановому значению, которое уже несколько лет имеет значение 4%. Депозиты. Калькулятор. Депозит - банковский вклад, который размещается клиентом в банке на оговоренных договором условиях хранения и начисления процентов. Кредиты. Калькулятор. Кредитование - процесс передачи Банком денежных средств юридическим и физическим лицам во временное пользование под процентное вознаграждение. МФО. Микрофинансовые организации. Что это такое? Почему у них плохая репутация? Игровой калькулятор - тренажер для расчета графика платежей по кредиту от МФО. Когда и будут ли вообще ликвидированы МФО на территории России. Конференция Путина 14.12.2023 (отрывок по данной теме). Что делать при попадании в сложную финансовую ситуацию?

*** Стр.02 Теория вопроса. Основы банкинга. Кредиты и депозиты. Банки и МФО.

***

Центральный Банк России - особый публично-правовой институт России, полностью государственная структура. Все его имущество является федеральной собственностью, включая уставный капитал размером 3 млрд рублей. ЦБ предоставлена полная имущественная и финансовая самостоятельность.

Центробанк РФ контролирует деятельность кредитных организаций (банков), выдает и отзывает у них лицензии на осуществление банковских операций, а кредитные организации (банки) работают с юридическими и физическими лицами.

Банки осуществляют свою коммерческую деятельность в соответствии с лицензией, полученной у Банка России.

Обычно эта деятельность, так или иначе, связана с денежным обращением.

Рассмотрим типичное банковское направление, связанное с депозитами-кредитами.

Допустим, гражданин А оформил в определенном коммерческом Банке депозит в размере 100 тысяч рублей под 10% годов.

Гражданин Б тут же взял в этом же Банке кредит в сумме 100 тысяч рублей под 20% годовых.

Доход Банка в этом случае получается 10%=(20%-10%) или 10 тысяч рублей. Допустим, расходы Банка на зарплату, страховку, налоги и пр. получились 9 тысяч рублей. В таком случае прибыль Банка получится равной 10 - 9 = 1 тысяча рублей.

Это сильно упрощенный абстрактный пример для понимания принципов работы банковской системы. На самом деле депозиты и кредиты рассчитываются по принципиально разным схемам. Об этом мы поговорим далее.

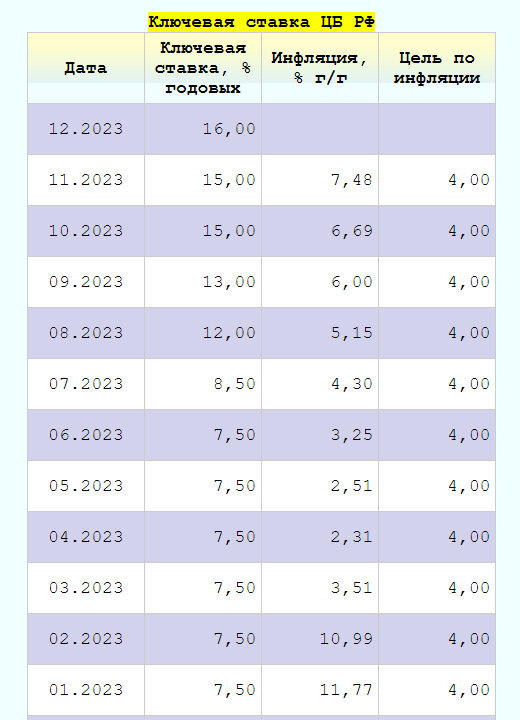

Ключевая (базовая) процентная ставка — минимальный процент, под который Банк России выдает кредиты коммерческим банкам. Коммерческие банки выдают кредиты своим клиентам (юр лица и физ лица) под процент, который выше процента ЦБ.

Это очень важный показатель для всех финансовых организаций, включая банки. Решение о размере ключевой ставки в РФ принимается на заседаниях ЦБ РФ, которые проводятся 8 раз в год по плану, но возможны и внеплановые заседания в особых ситуациях. Решение по ставке принимает совет директоров ЦБ РФ, состоящий из 15 участников, включая председателя.

Для примера рассмотрим информацию по ключевой ставке за 2023-й год.

Традиционно ЦБ изменяет ключевую ставку с идеей привести значение инфляции к плановому значению, которое уже несколько лет имеет значение 4%.

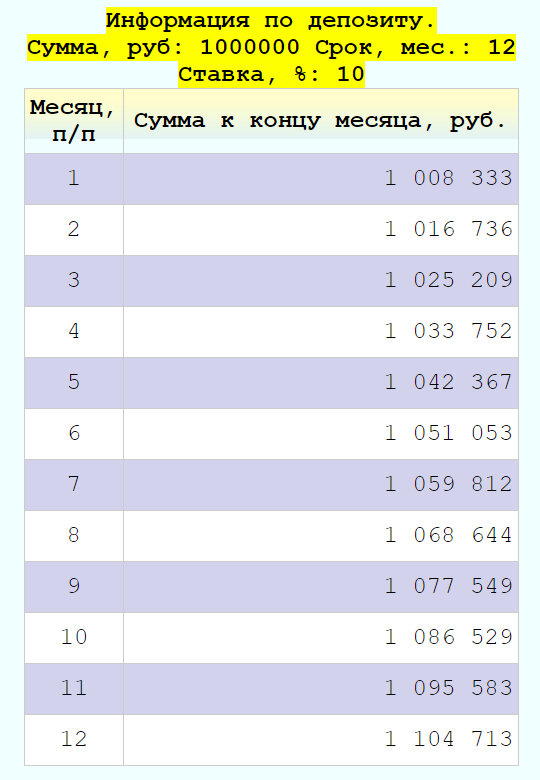

*** Стр.03 Депозиты. Калькулятор. ***

Депозит - банковский вклад, который размещается клиентом в банке на оговоренных договором условиях хранения и начисления процентов. Клиент может быть юридическим лицом или физическим лицом.

На депозит, в общем случае, банк может принять денежные средства в национальной и иностранной валюте, драгоценные металлы, ценные бумаги и иные материальные ценности.

Здесь мы рассмотрим популярный частный случай депозита - вклад в рублях РФ.

Для вкладов действует ССВ (Система страхования вкладов). Это специальный государственный механизм для защиты сбережений вкладчиков. Деньги, размещенные на вкладах и счетах по договору вклада или счета в Банке, застрахованы. Эти деньги вернут вкладчику в экстренных случаях, например, если у банка отзовут лицензию.

Государство гарантирует выплату вкладчикам суммы до 1400 тысяч рублей на одного вкладчика в одном банке. Т.е., если у человека есть несколько вкладов в одном банке, общая сумма, застрахованная государством, не будет превышать 1400 тысяч рублей.

Если же вкладчик имеет счета в различных банках, то каждый счет будет застрахован отдельно.

Например, если вкладчик имеет 2 вклада в разных банках по 1 млн.руб. в каждом, то по системе ССВ у вкладчика общая страховка 2 млн.руб., т.е. более оговоренных 1400 тысяч рублей.

Условия депозитов в каждом случае определяются договорами.

Типичными условиями можно считать следующие.

Срок договора обычно определяется количеством месяцев, например, 1, 2, 3, 6, 12, 24, 36 и т.д. Но могут использоваться и другие единицы измерения времени: неделя, год и пр.

Проценты по вкладу обычно определяются за год, а выплачиваются ежемесячно. Но могут быть и другие условия, например, оплата процентов в конце срока.

Начисление процентов может производиться либо на тот же счет, на котором хранятся денежные средства депозита, либо на отдельный счет.

Могут быть запрещены или разрешены операции пополнения вклада и/или операция частичного снятия с вклада денежных средств.

Обычно в случае досрочного снятия депозита вкладчик лишается большей части процентов по вкладу.

В любом случае надо внимательно читать конкретный договор в каждом конкретном случае для того, чтобы избежать сюрпризов.

Игровой калькулятор - тренажер для расчета движения денежных сумм по депозиту.

Данный калькулятор считает приблизительно, с округлением до целых рублей. Расчеты могут незначительно отличаться от расчетов по Вашему депозиту, сделанных банковскими сотрудниками.

Ставка депозита обычно чуть ниже ключевой ставки ЦБ РФ, но в некоторых случаях может быть и немного выше. Например, когда какой-то банк остро нуждается в поступлении денежных средств.

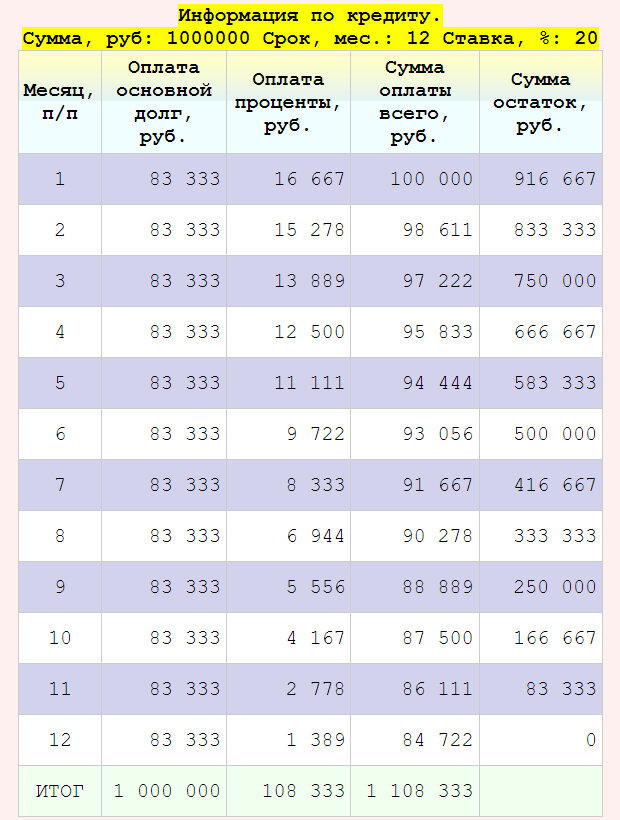

*** Стр.04 Кредиты. Калькулятор. ***

Кредитование - процесс передачи Банком денежных средств юридическим и физическим лицам во временное пользование под процентное вознаграждение.

Здесь мы рассмотрим кредитование физических лиц.

Условия кредитования в каждом случае определяются договорами.

Типичными условиями можно считать следующими.

Срок договора обычно определяется количеством месяцев, например, 1, 2, 3, 6, 12, 24, 36 и т.д. Но могут использоваться и другие единицы измерения времени: неделя, год и пр.

Денежные средства передаются Банком заемщику (лицу, которое получает кредит) после заключения договора в полной сумме.

Заемщик погашает кредит ежемесячно. Погашаемая сумма при этом состоит из 2-х частей: основная сумма и проценты.

Могут быть запрещены или разрешены операции досрочного погашения кредитов.

Возможно, в случае досрочного погашения заемщик должен оплатить штрафные суммы, определяемые договором.

В любом случае, также как и в случае с депозитами, надо внимательно читать конкретный договор кредитования в каждом конкретном случае во избежание сюрпризов.

Игровой калькулятор - тренажер для расчета графика платежей по кредиту.

Обратите внимание, что значения в колонке "Оплата основной долг" все время остается одинаковой. Значения в колонке "Оплата проценты" каждый месяц должны уменьшаться, т.к. каждый месяц уменьшается сумма остатка долга по кредиту.

Ставка кредита обычно чуть выше ключевой ставки ЦБ РФ, но в некоторых случаях может быть и ниже. Например, когда государство или частная компания частично спонсирует покупку жилья, автомобиля и т.п. Кстати, обратите внимание, что при покупке жилья, вполне вероятно, вы имеете право на налоговый вычет.

*** Стр.05 МФО. Микрофинансовые организации. Что это такое? Почему у них плохая репутация? ***

МФО (микрофинансовая организация) – небольшая коммерческая организация, выдающее денежные средства (займы) под процент.

Сегодня имеется 2 типа МФО и различия между этими типами закреплено юридически:

МФК - Микрофинансовая компания. Занимается выдачей микрокредитов и привлечением денежных средств инвесторов.

МКК - Микрокредитная компания. Занимается только выдачей кредитов без привлечения денежных средств инвесторов.

Главный недостаток использования микрокредитов - большой риск попасть в долговую кабалу, если не вернуть вовремя деньги.

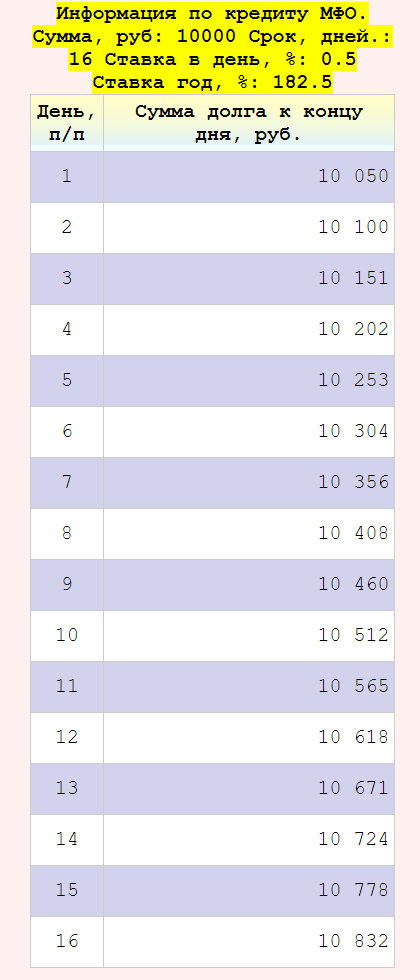

Процентные ставки по кредитованию в МФО очень высокие. Например, 0,5% в день (т.е. 182,5% годовых) или даже 1,0% в день (т.е. 365% годовых).

Кроме очень высокого процента, микрокредиты характеризуется очень коротким сроком займа (например от 16 до 60 дней) и очень маленькими суммами (обычно до 50 тысяч рублей).

На практике часто получается так, что такие кредиты не приводят к качественному улучшению жизни заемщика, как, например, при кредитах в нормальных банках и приобретению жилья или автомобиля. Более того, заемщика засасывает микрокредитное болото, часто он берет новые кредиты для погашения старых, теряя на этом огромные деньги и даже не понимая этого.

Тут работает психология. Ставка 0,5% в день воспринимается как небольшая, хотя по сути это совершенно огромные 182,5% годовых! Ни в одном самом жадном банке вы никогда не встретите таких предложений при ключевой ставке ЦБ РФ 16%. А вот МФО получают такие фантастические прибыли.

В тоже время легкость получения таких кредитов привела к большой популярности этого вида услуг. Часто бывает так, что человек, некоторое время попользовавшись услугами МФО, решает взять в руки калькулятор и подсчитать, сколько же денег он потерял. Расчеты вызывают у него ненависть к МФО. Это неудивительно. Часто случаются такие парадоксальные ситуации, когда человек взял кредит в 20 тысяч рублей, выплатил 10 тысяч рублей и остался должен еще 25 тысяч рублей. Бывают и более трагикомические расклады.

Но такие ужасные расклады теперь в прошлом. В июле 2023 года в законодательство внесли ограничения: размер процентов по микрозайму может быть максимум 0,8% в день, не более 292% в год.

Все-таки, такие проценты очень высокие.

Получается как-то не очень хорошо с моральной точки зрения. Огромные проценты берутся не с богатых или относительно успешных людей, а с тех, кто и так уже в трудной финансовой ситуации. Человека просто подталкивают все ближе к финансовой пропасти. Нехорошо.

Но с точки зрения владельца МФО, все ок. Каждый делает свой бизнес как может. С точки зрения закона, МФО - вполне законные финансовые организации, как и, например, солидные уважаемые банки.

МФО, как и любой настоящий банк, должна иметь лицензию ЦБ РФ.

Если трудно себе представить ситуацию, когда настоящий Банк, лишенный лицензии продолжает свою работу. Для МФО - это обычное дело. МФО - организации очень маленькие, динамичные, верткие. Стоит ЦБ прихлопнуть какую-то МФО, она тут же возрождается в другом месте. Уследить за этими всеми МФО - непростая проблема. На мой взгляд, лучше всего вообще не пользоваться услугами никаких МФО ни легальных, ни нелегальных. Но это всего лишь мое скромное личное мнение.

Игровой калькулятор - тренажер для расчета графика платежей по кредиту от МФО.

Для МФО 16-ти дневный кредит является одним из самых популярных. Проценты начисляются ежедневно. Погашать кредит следует по окончанию действия договора полностью, вместе с начисленными процентами. Это типовые условия. В каждом конкретном случае следует внимательно изучать условия договора.

Несмотря на высокую популярность сервисов МФО, в обществе, на разных уровнях, постоянно поднимаются вопросы о санкциях против них вплоть до полного запрета. Далее вы сможете почитать один из таких вопросов от журналиста и ответ Путина на этот вопрос.

*** Стр.06 Когда и будут ли вообще ликвидированы МФО на территории России. Конференция Путина 14.12.2023 (отрывок по данной теме). ***

Впервые с июня 2021 года Владимир Путин общается с гражданами России в формате прямой линии. В 2023-м году, 14.12.2023, прямую линию объединили с ежегодной пресс-конференцией.

Среди множества актуальных вопросов также был задан вопрос по нашей теме.

Вопрос журналиста. Когда будут ликвидированы микрофинансовые организации?

Ответ Путина.

А надо их (МФО - микрофинансовые организации) ликвидировать?

Да, там, наверное, проблем много. Но они в своей нише работают и многим людям помогают.

Другое дело, что если они злоупотребляют доверяем людей и делают что-то такое, что не должны делать, то тогда приводить их в чувство нужно. Вот это правда.

Я еще раз обращаю на это внимание, уже много раз говорил с нашими финансовыми властями о том, как работают эти микрофинансовые организации. Посмотрим еще раз.

Отсюда делаем вывод, МФО по-прежнему будут функционировать в России, но за ними будет более жесткий контроль со стороны финансовых властей.

Ну, а нам, клиентам или потенциальным клиентам следует крайне осторожно пользоваться услугами МФО. Как минимум, следует иметь ввиду огромный процент по кредитам, сделать расчет платежей и анализ своих финансовых возможностей.

*** Стр.07 Что делать при попадании в сложную финансовую ситуацию? ***

Финансовая пропасть - самая глубокая пропасть. В нее можно падать всю жизнь.

Но даже во время этого стремительного падения не надо отчаиваться.

А надо успокоиться, попробовать наслаждаться красотой полета и прикинуть возможные варианты дальнейших действий.

Возможно, вы набрали кредитов в банках или, Боже упаси, в МФО? А потом потеряли работу и/или иной источник дохода, на который рассчитывали?

Это типичные финансовые проблемы, которые еще до вас испытывали миллионы людей, испытывают сейчас вместе с вами и будут испытывать, когда вы эти проблемы успешно решите.

Вариантов действий много.

Прежде всего, успокойтесь и подумайте. Как шахматист, прикиньте различные варианты дальнейших возможных действий.

Обратитесь за помощью в специализированные компании или к более сведущим в финансовых вопросах друзьям и родственникам. На худой конец просто почитайте умные и другие комменты к данной статейке, которые без сомнения набросают для вас добрые люди.

Желаю вам финансовых успехов!

Первоисточник:

Бесплатно, без СМС, без регистрации.

#############

### Конец ###

#############

Большое количество людей не в курсе, что имеют полное право на получение реальных денежных средств от ФНС (Федеральная Налоговая Служба России). Это т.н. "Налоговый Вычет". Это означает, что некоторые расходы частных лиц на лечение, учебу, инвестиции и пр. могут быть компенсированы государством. Я предлагаю Вашему вниманию простую пошаговую методу по оформлению и получению этого самого налогового вычета. Система проверена на моей личной практике, а также на практике одной шустрой рыжей девчушки. Она постоянно жаловалась мне на нехватку денег. Однажды, эти жалобы мне надоели. Я схватил ее за одно место и ткнул носом в дыру, куда утекали ее деньги. Оказывается, она имела полное право на налоговый вычет. Но то ли из-за лени, то ли по незнанию пренебрегала этой возможностью. Я положил этому конец. Мы сели рядом, пошагово прошли по методе ниже, и рыжая девчушка получила свои деньги. Теперь очередь за Вами!

*** Стр.02 Налоговый вычет. Теория вопроса. ***

Налоговый вычет - сумма, на которую уменьшается налоговая база, либо производится возврат части ранее уплаченного НДФЛ (налог на доходы физического лица).

Важно! Возврат производится из сумм налога, который Вы и/или Ваш работодатель перечислили в бюджет по ставке 13%.

По состоянию на дату написания этой инструкции ФНС России (Федеральная Налоговая Служба России) определяет следующие типы налоговых вычетов:

При покупке недвижимости

При лечении и покупке медикаментов

При оплате образования

При расходах на фитнес

При взносах на благотворительность

При инвестировании

Здесь мы с вами подробно рассмотрим на конкретном практическом примере возврат налога касательно лечения.

С другими типами вычетов следует работать аналогично.

*** Стр.03 Предварительная подготовка к получению налогового вычета. ***

Подготовьте следующие личные документы.

ИНН физического лица. Длина 12 цифр, из которых первые 4 цифры - код налогового органа, который присвоил ИНН. Следующие 6 цифр - порядковый номер записи о налогоплательщике в территориальном разделе Единого государственного реестра налогоплательщиков налогового органа, который присвоил ИНН. Последние 2 цифры - контрольное число для проверки правильности номера. Пример: 123456789012.

СНИЛС. Страховой номер индивидуального лицевого счета. Формат СНИЛС: "ХХХ-ХХХ-ХХХ YY", где X, Y - цифры, первые девять цифр 'X' — это любые цифры, а последние две 'Y' фактически являются контрольной суммой, вычисляемой по особому алгоритму из последовательности первых 9 цифр.

В организации, в которой Вы проходили лечение возьмите следующие документы.

Договор на оказание платных медицинских услуг. Договор должен быть заверен подписью руководителя организации и печатью.

Копия лицензии на осуществление медицинской деятельности, выданная Министерством Здравоохранения.

Справка об оплате медицинских услуг для представления в налоговые органы России № ХХХХХ от ДД.ММ.ГГГГ. Это самый важный документ. Он должен быть заверен подписью лица, выдавшим справку и печатью. В справке должен быть указан код услуги 01 или 02, а также уплаченная сумма. Сумма возврата будет составлять 13% от указанной в справке суммы. Например, если указана оплата 100тр, то Вам будет выплачено 13тр.

Дополнительные необязательные документы. Они могут включать следующие документы. Памятку о том, что справка, указанная выше, является бланком строгой отчетности (!), следовательно к ней нужно относиться со всей серьезностью. Рекламно-информационные материалы. Другие документы.

У Вас должны быть открыты личные кабинеты в следующих организациях.

Госуслуги - у вас должна быть "подтвержденная учетная запись". Если у Вас "упрощенная учетная запись" или "стандартная учетная запись", то доведите ее до состояния "подтвержденная" с помощью личного кабинета Сбербанка.

Сбербанк - нужен для двух операций. Поднятие статуса учетной записи на Госуслугах до состояния "подтвержденная". Открытия счета за зачисления налогового вычета. Мы проверили карточные счета 40817. Они работают ок для этих целей. С большой долей вероятности для этой целей подходят обычные некарточные счета физических лиц типа 42301 и т.п. Но лучше предварительно проконсультироваться со специалистом Сбербанка.

ФНС - именно здесь мы и будем проводить все работу.

Обычно для активации "Личного кабинета" ФНС требуется несколько часов, но в отдельных случаях процесс активации может занять до 3 рабочих дней.

Дальнейшую работу следует продолжить после того, как Ваш личный кабинет в ФНС будет создан.

*** Стр.04 Начало работы в личном кабинете ФНС. Создание ЭП (Электронная Подпись) и выпуск сертификата. ***

Начало работы в личном кабинете ФНС.

Нажимаем кнопку "Получить вычет"

В меню выбираем пункт "При лечении и покупке медикаментов" или другой, нужный Вам пункт.

Вполне возможно, что система выдаст сообщение о необходимости выдачи сертификата и перенаправит на страницу получения ЭП. В этом случае выбирайте пункт "Ключ электронной подписи хранится в защищенной системе ФНС России (рекомендовано)".

Процесс генерации электронной подписи занимает от 30 минут до суток.

После того, как Вы дождались сообщения о выпуске сертификата, можно продолжать работу.

Важный момент при создании ЭП и сертификата: придумать и запомнить пароль доступа к данному сертификату!

Если Вы забыли пароль, необходимо отозвать текущий сертификат, после чего сформировать запрос на выпуск нового.

Лучше не забывать!

*** Стр.05 Шаг 1. Данные для подачи заявления. Вы уже подавали декларацию за выбранный период? Номер телефона. ***

На этом шаге необходимо ввести следующие данные для подачи заявления на налоговый вычет.

Отчетный год. Здесь мы вводим прошлый год 2022. Можно также вводить и более ранее периоды: 2021, 2020.

Вы уже подавали декларацию за выбранный период? Отвечаем на этот вопрос с помощью радио кнопки: (o) Это моя первая декларация

Телефон. ФНС рекомендует указать номер телефона, чтобы инспектор при необходимости мог с Вами связаться. Из нашей практики: никогда ФНС не связывался по телефону.

*** Стр.06 Шаг 2. Сведения о Ваших доходах. Доход за год. С дохода удержан налог. Источники доходов. ***

Этот шаг информационной-демонстрационный. ФНС информирует Вас о Ваших доходах за выбранный год и демонстрирует, что ей всю известно об этих доходах.

Если источников дохода несколько, то их суммы суммируются.

Обратите внимание на значение показателя "С дохода удержан налог". В нашем примере он равен 173 333 руб. Сумма налогового вычета, которую Вы получите, не может быть больше, чем это значение.

*** Стр.07 Шаг 3. Укажите расходы на лечение и лекарства за год. ***

Как определить, относится ли лечение к дорогостоящему?

Важно понимать, что определение является ли лечение дорогостоящем или нет производится не из стоимости лечения, а чисто по формальному параметру в Вашей справке.

Определить, относится ли лечение к дорогостоящему, можно по коду оказанных медицинским учреждением услуг, которые оплачивались за счёт налогоплательщика. Коды услуг указываются в "Справке об оплате медицинских услуг для представления в налоговые органы":

Код "1" - лечение не является дорогостоящим;

Код "2" - дорогостоящее лечение.

Сумма расходов на лечение, за исключением дорогостоящего

Вычет предоставляется в размере расходов на медицинские услуги (за исключением дорогостоящих видов лечения), оказанные налогоплательщику, его супругу (супруге), детям, родителям. Общая сумма вычета не может превышать 120000 рублей в совокупности с другими расходами

Сумма расходов на лекарственные препараты

Вычет предоставляется в размере расходов на лекарственные препараты, назначенные врачом. Общая сумма вычета не может превышать 120000 рублей в совокупности с другими расходами

Сумма расходов на дорогостоящее лечение

Вычет предоставляется в размере произведенных расходов. Перечень дорогостоящих видов лечения утверждается постановлением Правительства РФ.

Вводим необходимую информацию в одно или более полей для ввода. Обратите внимание, что числа должны совпадать с числами, указанными в справке.

*** Стр.08 Шаг 4. Возврат переплаты. ***

На этом шаге Вас, возможно, удивит тот факт, что ФНС в курсе, в каких банках у Вас имеются счета и предлагает выбрать Банк именно из этого списка.

Мы выбрали "Сбербанк" и карточный счет "40817". Он сработал хорошо для получения налогового вычета. С большой долей вероятности для этой целей подходят обычные некарточные счета физических лиц типа "42301" и т.п. Но лучше предварительно проконсультироваться со специалистом "Сбербанка".

Для формальной проверки счета на валидность Вы можете воспользоваться нашим простым бесплатным сервисом проверки банковского счета.

*** Стр.09 Шаг 5. Прикрепление подтверждающих документов. ***

На этом шаге нам следует загрузить на сервер ФНС сканы требуемых документов.

В нашем случае эти документы делятся на 2 группы.

Справка об оплате медицинских услуг с кодом "1". Еще раз перепроверьте, что сумма в справке совпадает с суммой, которую Вы ввели ранее в поле "Сумма расходов на лечение, за исключением дорогостоящего".

Дополнительные документы. Все остальные документы, которые включают договор и лицензию.

Обратите внимание, что значения указанные в справках не противоречат информации, которую, Вы ввели ранее в соответствующих полях.

*** Стр.10 Шаг 6. По итогам предварительного расчета определена сумма к возврату 10 101.00 ₽. ***

На данном шаге система выдаст нам информацию примерного такого характера.

По итогам предварительного расчета определена сумма к возврату 10 101.00 ₽.

Ваша декларация сформирована и будет отправлена в налоговый орган по месту жительства ИФНС России № 8 по г. Москве - Центральный АО. После отправки все изменения могут быть внесены только путём подачи уточнённой декларации.

Теперь Вам следует ввести правильный пароль к сертификату ЭП и нажать кнопку "Отправить".

*** Стр.11 Шаг 7. Готово! Декларация с приложенными документами будет направлена в налоговый орган. ***

Это итоговое сообщение системы.

В нем дается информация, что декларация за 2022 год вместе с приложенными документами будет направлена в налоговый орган.

Статус проверки Вы можете отслеживать в разделе "Декларации", а состояние расчетов - в разделе "Налоги".

Временные параметры здесь следующие.

Проверка будет проведена в течении 3-х месяцев.

Возврат денежных средств будет произведен в течении 1-го месяца после проверки.

По факту эти процессы проходят быстрее.

*** Стр.12 Спасибо за внимание! Итоги и выводы. ***

Я и рыжая красотка надеемся, что процесс получения налогового вычета оказался для вас несложным и приятным.

Обращаем внимание на следующие ключевые моменты.

Процесс не быстрый. Временное расстояние между моментом запуска процесса и фактическим получением денег несколько месяцев. Лучше сразу избавится от иллюзий, что эти деньги Вы получите быстро.

Пошаговое движение. Лучше всего двигаться по данной инструкции пошагово. Не следует перепрыгивать через этапы, можно запутаться и не достичь нужного результата.

13%. Сумму, на которую Вы можете претендовать, можно прикинуть заранее. Возьмите 13% от Ваших расходов, указанных в справке.

3 предыдущих года. Это периоды, за которые Вы можете получить налоговый вычет. Например, в 2023-м году Вы сможете получить налоговые вычеты за 2022, 2021 и 2020 годы. В 2024-м году за 2023, 2022, 2021 годы. И т.д.

Еще в первый раз, когда я проходил весь этот процесс выше для себя, мне пришла в голову мысль. А ведь в принципе весь этот процесс можно существенно облегчить, поручив организации передавать справку об оказанных услугах не клиенту, а сразу в ФНС. Здесь получается, что клиент просто является передаточным промежуточным звеном.

Второй раз эта мысль пришла мне в голову, когда мы делали налоговый вычет для рыжей девчушки.

Тут, наверное, дело вот в чем. Клиенту предоставляется возможность выбора. Он может либо получить этот налоговый вычет, либо отказаться от него. Последний вариант, как это ни странно, является дефолтным, умолчательным. И он является очень простым. Просто ничего не надо делать. В этом случае деньги пойдут в доход государства.

Итак, получается, у Вас, как налогоплательщика, два варианта, оба хорошие. Вы можете отказаться от налогового вычета, тем самым поступив патриотично и немного укрепив бюджет России. Этот вариант для лентяев, патриотов и просто богатых людей. Либо Вы можете получить налоговый вычет, тем самым слегка улучшить свое финансовое состояние. Это тоже весьма неплохо, особенно, если имеют место быть финансовые трудности.

Что же делать конкретно в Вашем случае, решать Вам.

Удачи!

Первоисточник:

Бесплатно, без СМС, без регистрации.

#############

### Конец ###

#############

Чем обернутся беспрецедентные операционные задержки для экономики Великобритании?

Недавняя кибератака на британскую компанию London and Zurich, специализирующуюся на сборе прямых дебетовых платежей, вызвала серьёзные проблемы с денежными потоками у клиентов, некоторым из которых пришлось брать краткосрочные кредиты из-за образовавшихся задолженностей с шестизначными суммами.

Атака, вызвавшая первые проблемы 10 ноября и официально подтверждённая 14 ноября, привела к значительным нарушениям в работе системы сбора платежей. По информации источников, клиенты компании не могли обрабатывать большинство своих платежей, а у одного из сервисных провайдеров и вовсе накопилась задолженность более $124,000.

Среди основных трудностей клиентов — недостаточная и неоднозначная коммуникация со стороны London & Zurich. Первоначально на странице статуса компании указывалось, что портал должен полностью восстановить свою работу к 23 ноября, однако письма, отправленные клиентам накануне этой даты, сообщают о возможности совершения платежей лишь с 28 ноября.

Согласно отзывам, оставленным гневными клиентами в Google, за последнюю неделю, множество людей не могли дозвониться до службы поддержки London & Zurich, а попытки журналистов связаться с компанией также не увенчались успехом.

Компания сообщила о восстановлении большинства платежей за период с 9 по 12 ноября, но платежи за период с 14 по 22 ноября запланировано выполнить 24 ноября.

Труднее всего приходится компаниям с большим и плотным денежным потоком, которым нельзя прерывать свои операции даже на несколько часов, не говоря уже о сроке в неделю или более.

Представители London & Zurich отказались комментировать вопросы о возможной компрометации клиентских данных, методах проникновения злоумышленников и их принадлежности к определённой группировке.

Тем не менее, компания заявила , что приступила к расследованию инцидента с помощью сторонних экспертов по кибербезопасности и предприняла меры по локализации проблемы.

Пароли всех клиентов были изменены 21 ноября в преддверии возобновления работы портала, а возможность регистрации новых клиентов, как заявлено представителями, станет вновь доступна к концу этой недели.

Список богатых Россиян взял из википедии

Поделил на 150 миллионов жителей.

Во всех СМИ была новость - мол ставку подняли, го делать вклады под 10% в Сбере (пример rbc.ru/finances/21/07/2023/64ba62d99a79478b4a0e1ba1).

Но конечно же до 10%. А в личном кабинете такая интересная финансовая "инновация". Переводится так - неси еще денег смерд. А не принесешь - получишь свои 4-5%.